还记得今年7月份的时候,市场经过两个月的反弹后急转直下,当时基本上所有行业都泥沙俱下,管理人出来路演都表示,今年很难看到大的结构性的行情,在看好的行业上也比较分散,只有能源革命(风光锂、储能)和自主可控、科技兴国是相对共识性的方向。最近两个月国防军工、计算机、机械制造行业走势比较强劲,医药也起来了。

宏观和政策导向实在很难预测,行业和风格轮动也仿佛是行业铁律。这种情况下,选股显得尤其重要,成为很多管理人超额收益的主要来源。巴菲特1987年才投资可口可乐,从1919年上市到1987年之间,可口可乐已经涨了超过1万倍。巴菲特可以说是在一个比较高的位置投资了可口可乐可,但是可口可乐还是涨了40多倍,这足以说明优秀企业的长期投资价值。

今天想跟大家聊的宽远,也是这样一家坚持深度价值投资的管理人。他们整体上坚持自下而上精选个股,辅助进行大势预判的投资理念。过往业绩从归因层面来看80%来自选股,20%来自择时,关于择时这点,我之前介绍过,其实更多是逃顶、控制回撤。今天主要来看下他们的选股能力。$宽远优势成长2号(P001262)$

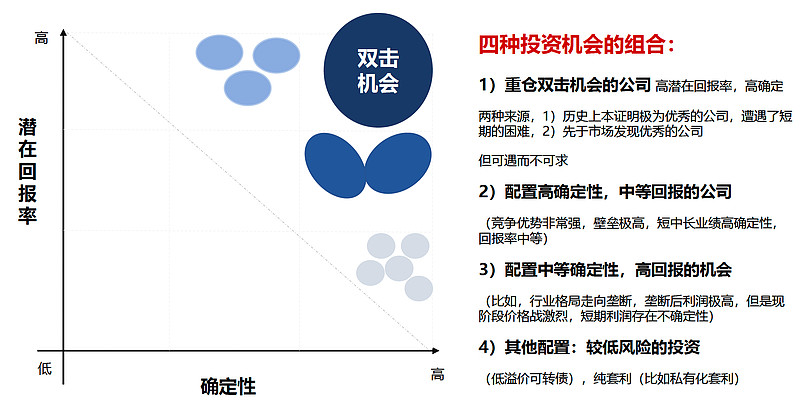

宽远在构建投资组合的时候,还是有一套的,会按照确定性和回报率配置股票仓位,同时用低溢价可转债和纯套利等来做底仓。他们主要配置处于下图中右上角区域的企业,也就是回报和确定性都得比较高才行。

具体来看,他们重仓的有双击机会的公司分为两种,一种是历史证明极为优秀的公司,遭遇了短期困难,这种就好比“落难王子”,找准机会逆向投资;另一种是先于市场发现优秀的公司,也就是“明日之星”。来通过实际的案例来看下他们是怎么发觉“落难王子”和“明日之星”的。

首先是“落难王子”安防龙头H公司,15年下半年开始,由于利润增速放缓,毛利率下滑明显,终端调研反馈竞争加剧,公司业绩不达预期,市场开始担忧利润率长期下降,H公司股价也跌了比较多,宽远看准时机在2016年3月买入,随后2年股价涨了3倍;

再来看一个“明日之星”的案例,汽车经销商M公司,历史盈利有波动,利润绝对额较低,市场关注度低。即使是龙头企业也出现过利润大幅下滑,由于上游整车企业强势,经销商无法获得超额利润,当年市盈率只有6倍。宽远在2018年7月买入,后来M公司6年利润涨了10倍多,估值涨了3倍,股价涨了近30倍,可以说当真是挖到宝了。

当然有人可能又要说,这种个股投资案例,投中了拿出来说,肯定也有很多投不中的。这样说也没有什么毛病,这时候只能是在一个比较长的区间考察管理人的业绩了,一次两次赚钱可能是运气,但是没有人能凭运气在市场上长久的赢下去。

在刚刚公布的中国基金报英华奖榜单上,宽远跃然其中。这已经是宽远第5次闯入“综合实力50强”的榜单了,靠运气还是实力,不需要多说了吧。