过去的两年中,不仅是大市值股票的狂欢,也是成长风格的盛宴,生猪养殖、光伏、新能源车等行业的快速增长,很好地展示了成长风格的优势,抓住机会的基金也给投资人以丰厚的回报。

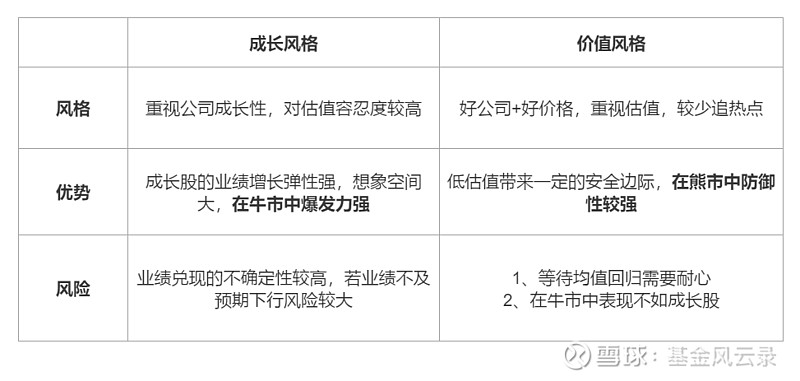

与成长相风格对应的是价值风格,价值风格在重视基本面的同时偏爱被市场低估的公司,不追逐市场风口,相信均值回归。

两种风格有一定的相似之处,都重视公司质地,都想赚取企业成长的钱,但也有不少差别:成长风格对于估值的容忍度更高,在牛市中爆发力强,价值风格的偏爱低估值带来的安全边际,在熊市中防御力较强;两种风格也有自己的风险:成长型的公司业绩有不确定性,业绩不及预期短期内估值下杀会比较严重,价值风格需要耐心等待均值回归,但很多人无法等到回归的那一天。

为了更好的说明两种风格的区别,风云君挑了一些案例来做说明:

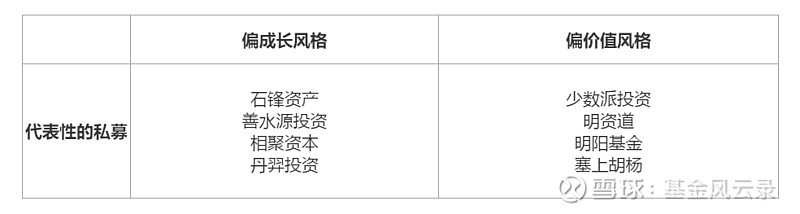

2020年的百亿私募冠军石锋资产是风格是偏成长型的,他们喜欢自上而下的通过宏观研究和行业跟踪挖掘高增长行业,然后通过自下而上的深度研究,挖掘高标准高增长好生意的公司。他们举的投资案例小天鹅,也是很明显的成长股,从2013年开始,每年保持20%的增长,且保持了5年以上。

此外,近年来表现较为突出的 @善水源资产 、 @相聚资本 和 @丹羿投资 等,也是偏成长风格的私募。

百亿私募 @少数派投资 则是偏价值型的投资风格,过去几年主要通过精选大蓝筹赚取超额收益,从公开资料也可以看出,他们认为市场主流观点对银行、地产的基本面和估值判断存在误区,看好相关行业的反弹。

此外,明资道、明阳基金、 $塞上胡杨A(P000565)$ 也是较为典型的价值型的风格,重视估值和基本面,个股持有期限较长。

成长和价值两种风格在不同的市场环境下会有不同的表现,对于构建组合具有指导意义。做基金组合时,不仅需要产品分散,还需要风格分散,如果组合里全部都是成长型或者全部都是价值型风格的产品,在市场风格切换时容易跑输大市。相反,适当搭配成长和价值两种风格的产品,更容易构建出攻守兼备的投资组合。

今天风云君就聊到这里啦,提前祝大家新年快乐,牛年发大财!最后再问大家一个问题:成长和价值两种风格,你更喜欢哪一种呢?在疫情缓和、流动性收紧预期的背景下,今年你更看好那种风格的表现呢?

@今日话题 @雪球私募 $少数派29号(P000661)$ $善水源价值成长4号(P000797)$ $丹羿-锐进1号(P000803)$ $相聚芒格精选6号(P000791)$