2020年11月,朗姿股份连续异动,对于这种突然异动的股票,大部分人心里肯定想着“游资票,不参与,看看就好”。当时没有细究,后来才慢慢去关注朗姿,关注医美这个赛道。也因为日常有这样的思考,所以春节前后,询问了很多身边的女性朋友,问问他们有没有打过针,做过微整,对时下医美的想法等;也当作是一个市场调研。

身边女性同胞涵盖公司高管、公司白领,大学生,因为医美不是疾病,相对于通策医疗或者爱尔眼科,医美不属于刚性需求,其大多的需求产生来自于城市中产阶级、女性。从周围朋友的反馈来看:(1)关于频次。对于已经尝试过医美服务的女性来看,不论是出于职业需要或者爱美需求,有刚性或者成瘾性,有的人每个月都要注射,(2)关于机构的选择。对于有认识的公立医生的话,她们大多会选择熟知的医生工作室,而对于没有熟悉的医生又想介入的人来说,品牌选择是他们最大的考量,因为安全。(3)年龄阶段。对于家庭条件允许的大学生,也开始尝试。可想而知,这些人都是以后医美消费的主力军。

个人对于股票投资的理解,能赚钱的人无非都是两种方式。

一种是先于市场大多数人发现企业价值增值机会;比如,2020年初上海新阳因硅产业科创板上市的连续上涨;比如2020年11月彩虹股份因业绩反转带来的翻倍行情。乍一看,连续上涨幅度太大,如果对于企业没有深入的了解,短线投资,一般人肯定拿不住。

第二种是对于公司或行业的理解,比如今天我们讨论的朗姿股份,大家都知道医美赛道很好,可是未来也有不确定性。如果你能有自己的理解或者预期,同时又能逐步被市场验证下面言归正传,我们讨论下朗姿股份目前的价格贵不贵?

(1)朗姿股份2020年11月初行情启动的原因?

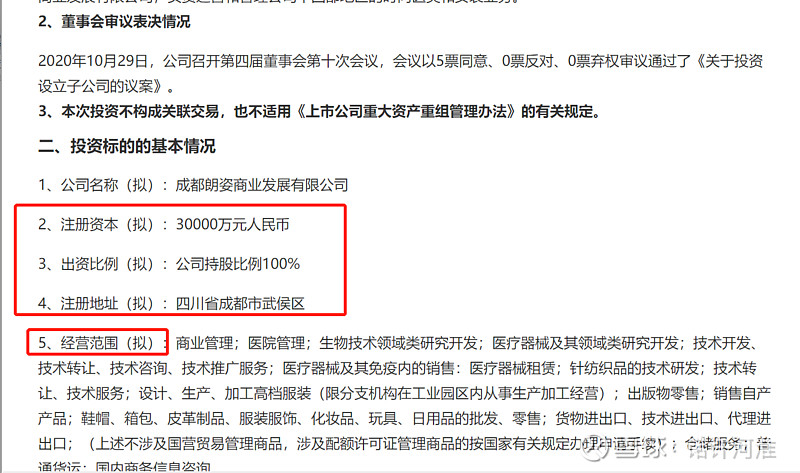

2020年10月30日,朗姿股份发布公告《关于拟设立全资子公司的公告》,公司主要内容如下:

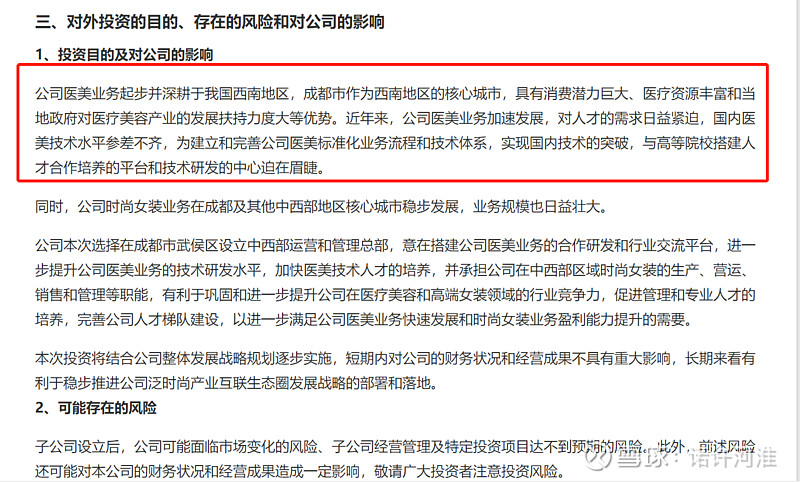

从公告内容可以看出,(1)经过4年多的发展,朗姿股份对于医美板块的管理能力已经很有信心,可以做到标准规范化的流程管理运行和输出。这对于以后轻医美连锁业务发展是一个好的现象,现在很多行业都在做管理输出,不过这需要品牌和经验的积累,朗姿有这个实力,最起码在中西部地区,未来放眼全国也未可知。我们从最近的研报也可以看出,2021年公司晶肤医美计划扩店10-20家。(2)从经营范围以及投资目的来看,以后朗姿医美平台化后要做的事情也许有很多,比如与高校医学院进行技术交流、研发、及人才联合培养。

大多数人可能看到这样一个公告,翻不都会去翻,因为它不像收购或者重组那般有冲击力,但是这样一个公告,对朗姿股份来说,却是一个身份的跨越。

数据来源:wind

所以,我们看到对于市场感觉敏锐或者长期关注朗姿股份的人来说,医美赛道估值已经开启。底部第一波涨幅近一倍。

(2)朗姿股份现在贵不贵?

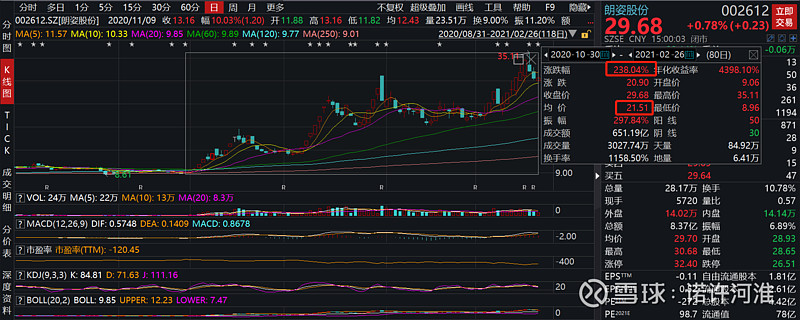

我们先来看看朗姿股份行情启动以来的股价走势:

数据来源:wind

朗姿股份自2020年11月初行情启动以来至今,涨幅达238.04%,成交均价为21.51,成交量惊人及换手率惊人。可以看出,虽然涨幅巨大,但大部分人的盈利总金额其实不多或者小仓位做T的比较多,很少有人可以从头吃到尾。对于未来不确定性的机会,很多人选择见好就收,待市场逐步验证自己的判断后或许再择机重新入场。

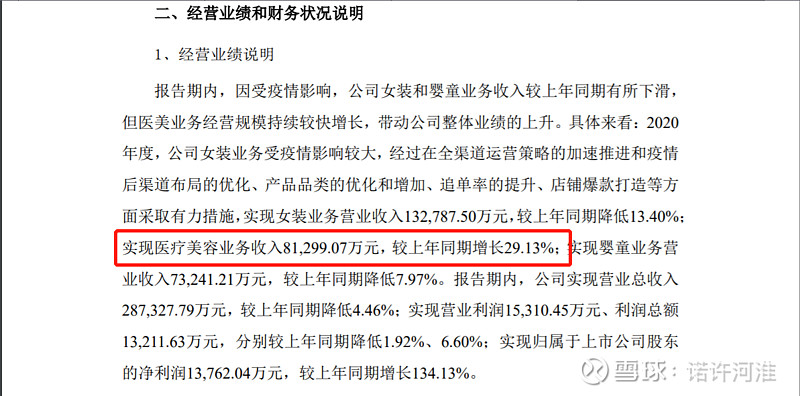

2020年2月26日,在内外政策预期及医美赛道整体调整的背景下,朗姿发布2020年业绩快报。主要内容如下:

我们主要看医美板块的业务收入及增长情况,考虑2020年全年疫情的影响,朗姿医美实现8.13亿元营业收入,同比增长近30%,成绩的取得实为不易。

众所周知,国内医美终端机构大多小而散,有的甚至黑,连锁板块国内上市公司目前为大家熟知的可参考的就是在新三板创新层挂牌的华韩整形;不过其冲刺可以连续竞价交易的精选层已经失败。所以,从医美上市板块的稀缺性来看,我们不是要额外给朗姿医美提升多少估值,而是朗姿医美日后在收购优质医美资产时,对其谈判能力和吸引力的提升不言而喻。所以,这也是朗姿医美以后形成全国性平台的隐形力量。

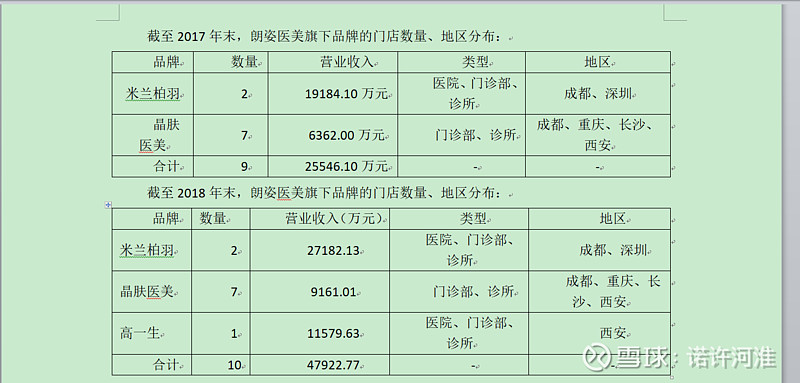

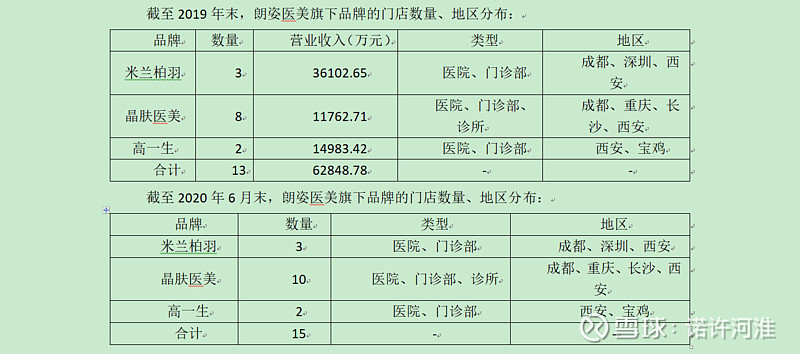

我们看下朗姿医美近几年的旗下医美品牌门店数量和营收情况:

从朗姿医美旗下品牌数量及地域布局我们可以看出,朗姿医美近几年都是稳扎稳打,在一个城市、地区跑马圈地,大后方稳定后再去其他地方开疆拓土,比冒险立马遍地开花好很多,也说明朗姿医美管理层的发展思路积极稳妥。

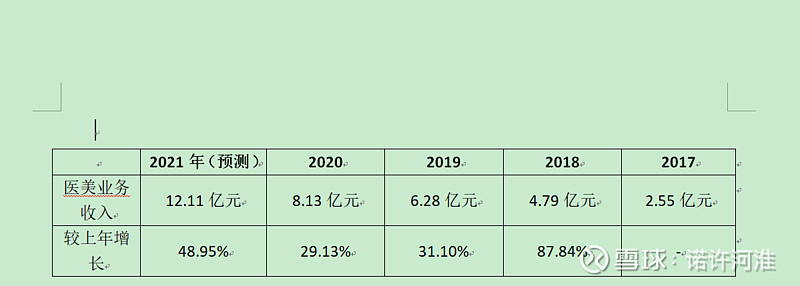

在朗姿医美旗下品牌机构日益增长的背景下,医美业务收入从2017年的2.55亿元发展到2020年的8.13亿元,复合增长率达47.21%。

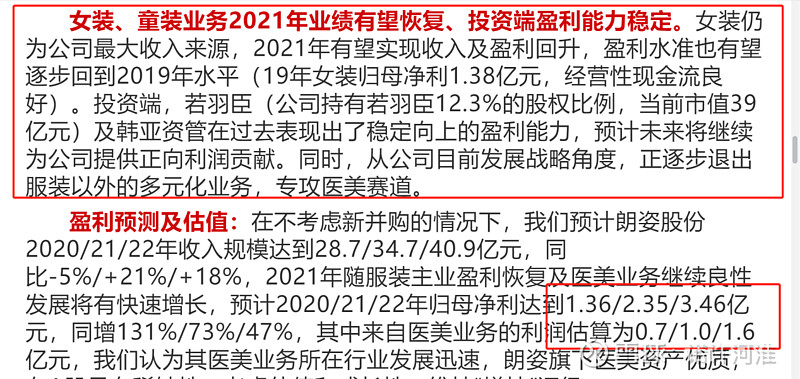

根据最新研报预计(应该是调研公司透露的规划),2021年公司将加快晶肤门店连锁扩张,预计2021年新增门店10-20家。我们从上面可以看出2017-2019年,晶肤门店单店销售额从908.86万元、1308.72万元、1470.33万元;如果取新增门店中位数15家,每家门店新开按2019年单店业务量的70%计算,加上医美业务内生增长平均取30%;不考虑旗下基金收购其他医美业务合并的情况,2021年医美板块业务收入大概=1470.33万元*70%*15+8.13亿元*(1+30%)=12.11亿元,较2020年增长48.95%。

对应近三年平均净利率取12%,朗姿医美2021年医美板块净利润保守估计在1.45亿元左右,这不包括医美板块收购业务贡献业绩。

根据2020年业绩快报,朗姿股份女子业务收入13.28亿元,考虑到市场情况,在朗姿医美2021年业绩符合上述预测,并且体外收购医美业务培养良好装入上市公司的情况下,2021年医美板块业务将成为上市公司主营业务。届时,将是朗姿的又一步跨越。

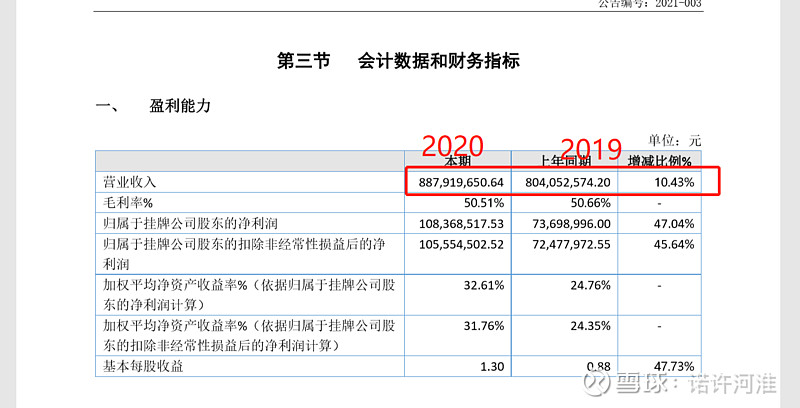

我们再对比看一下华韩整形披露的2020年报经营情况:

2019年营业收入8.04亿元,2020年营业收入8.88亿元,增长10.43%,从业务增速及所处板块来看,朗姿医美板块业务收入及利润情况将超越华韩整形,难怪已有研报推测,朗姿医美,未来龙头雏形已现。

数据来源:最新研报

截至2021年2月26日,朗姿股份收盘价29.68元,静态市盈率96.32倍。就目前的市场环境,也许是稍微贵了点。借鉴朗姿股份2021年研报预测的净利润1.35亿元(服装板块)加上通过上述分析得出净利润1.45亿元(医美板块),得出朗姿股份2021年的净利润总额在2.80亿元左右。正常给予服装板块20倍市盈率,对应市值27亿元;目前总市值131亿元扣除服装板块27亿元后医美板块估值104亿元,对应市盈率为71.72。

很多人喜欢拿眼科的爱尔、牙科的通策去比较,个人觉得医美的连锁赛道异于上述两种,因为前两者是疾病产生的刚需,而医美的朗姿对于没有需求的人来说,也许一文不值;但是对于那些已经接触并且尝试过医美的来说,是瘾,所以对于目前来看唯一有希望成为国内医美龙头的企业来说,市值难道会停留在百亿市值。也许时间是检验真理的唯一标准。

2021我们一起期待见证朗姿的成长。