本公司的主营业务为便利超市的连锁经营。不存在行政垄断,属于B to C 企业。

二、企业竞争力分析

1. 产品所属品类的趋势

作为零售渠道品类,随着人们消费结构和消费习惯的转变,居民消费的不断升级,中国零售业历经从最初单一的百货店业态到购物中心、大型超市、超市、便利店、各专业(卖)店等多种业态不断发展、分化出来。如百货从百盛发展到万达广场购物中心,从沃尔玛、家乐福等中心大卖场发展到区域中型超市,再发展到以本公司或711等为代表的连锁社区性超市或便利店。

新的分化还在继续,一些更小的业态,诸如零食店、水果店、化妆品店、母婴店……分化发展愈加突出。而这些连锁门店就像是百货、大卖场拆卸下来的零件一样,纷纷抢滩各个市场。

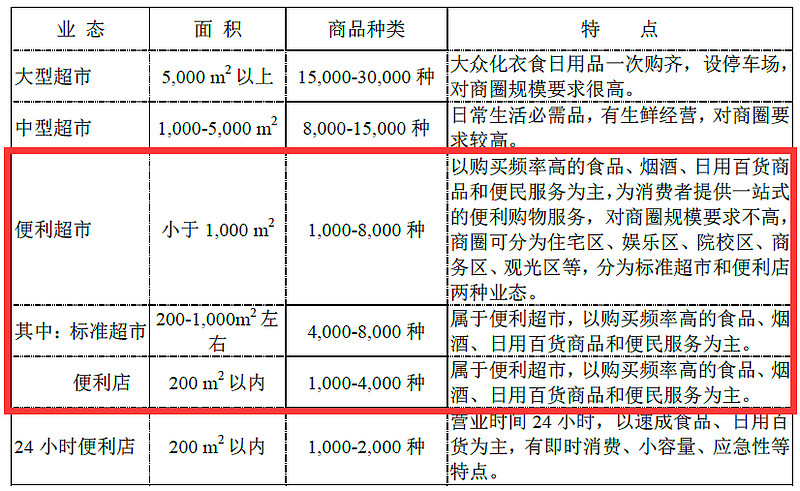

目前超市领域主要的业态如下:(红框为公司主要业态)

我国超市行业龙头企业和零散的小规模连锁及单店超市并存,外资超市在大型超市(大卖场)领域占优势地位,连锁超市(便利店)以中资区域性企业为主。便利超市在满足的消费需求、商圈要求、门店选址、商品种类等方面与大型超市存在较大的差异,通过在一定区域内密集开店形成布局合理的零售网络平台,并在此零售平台上提供具有便利性特点的日常消费品和便民服务,与大型超市进行差异化竞争,获得竞争优势。

目前在社会上还存在存在大量的食杂店、单店超市及小规模连锁超市,为便利超市发展提供了广阔的市场空间。

2. 公司产品的竞争力

公司以面向住宅、商务、学校、娱乐等商圈的便利超市零售业态为主,也根据市场消费者的需求、所处商圈、物业特征,适时开设24小时便利店、大中型超市作为有益补充。其中便利超市约占95%, 中型超市约占5%。店均面积为214m2,覆盖半径300-500米,消费者一般步行5-10分钟能够到达门店。

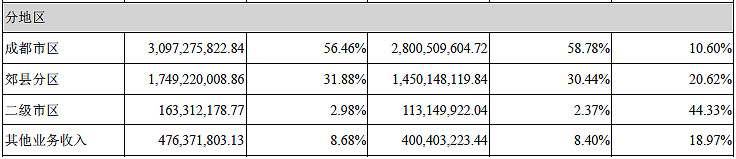

截至2015年12月31日,公司经营门店已达2274家,其中新开门店606家,正在完善互惠门店166家,稳居西南便利连锁超市龙头位置。其中成都市区占据50%以上的营业收入。

下图为公司在成都锦江区的网点示意图:(未包含兼并的互惠超市网点)

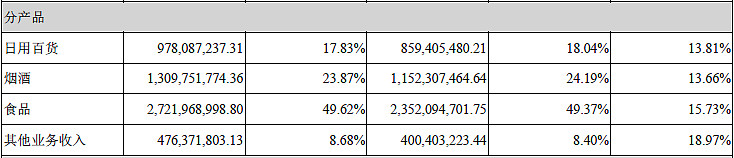

目标顾客多是附近社区居民、流动顾客、单身者,经营商品以生活必需品和快速消费品为主,以高毛利率的烟酒、休闲食品、购买频率高的日用消费品为主。其中食品、烟酒占了70%。

其他业务营收占比约9%。主要是公司提供的多项便民服务,如公交卡充值、电信缴费、电费充值、燃气收费、中国移动充值及积分兑换、拉卡拉电子支付(信用卡还款、手机充值、支付宝充值等。

2015年末,公司与四川省福利彩票发行中心签署合作协议实施行业战略合作,公司代销彩票业务于2016年1月1日正式上线。

三、企业商业模式分析

生产端:

公司实行与经营业态相适应的“大总部、小门店”管理模式,以总部统采、直接采购、统一配送为主要采购、配送模式。拥有成都周边四个物流配送中心,实现了大部分商品的统一仓储与配送,含烟草的统一配送率达到90%以上,直接向生产厂家采购,直采比例达到63%。

销售端:

网点情况上述已经说到,在2015年3月收购了成都红艳超市有限公司超市业务资产后,又相继收购了成都市互惠超市有限责任公司100%股权以及与乐山四海超市连锁有限责任公司签订了《委托拓展商铺协议》,开展外延式拓展。

经营模式上,以经销、买断式代销为主,联营销售比重为3%以内,占比很小。本公司烟草、名酒以及联合利华、宝洁、可口可乐等公司的产品采用经销的模式(销售定价由供应商确定)。其他多数商品采取视同买断的代销模式(销售定价自主确定)。

产品售价上,公司不以低价取得市场竞争优势,而是以提供商品和服务的“便利”性消费作为核心竞争力。产品定价因所提供的便利及增值服务溢价,一般高于大中型超市,根据公司的市场调查资料,报告期内商品售价高于同区域大型超市的商品品类占全部商品50%以上。

四、企业财务分析

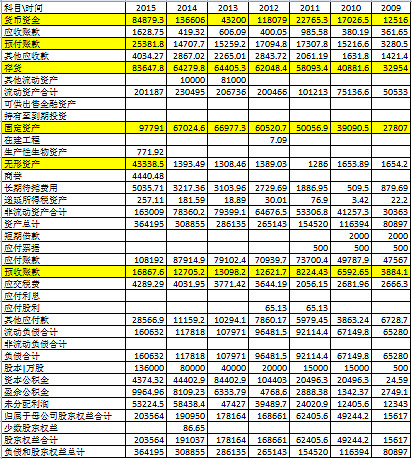

资产负债表:

资产方面,货币及预付款占30%,存货占23%,固定资产占27%,无形资产占12%,后四点相比前几年有明显提升,应为2015年收购并表原因。负债方面,负债率44%,无借款,预收款不多,多为经营性负债,但负债率连续几年上升。整体看资产质量中等。

现金流量表:

前几年自由现金流连续为正,近三年一直在加大投资,扩张加速。

利润表:

近几年利润额、利润增速比较稳定。

五、企业风险分析

无显著风险。

六、企业整体评价及估值

综上所述,公司通过高密集网点建设,货品的选择,增加其他便民服务,占据便利的特性,在与大卖场、互联网电商的竞争中取得了优势。公司计划在巩固成都核心市场的基础上,抓住西部大开发和成渝经济区的消费习惯转变机遇,向成渝经济区延伸,逐步覆盖西部区域,值得后续关注。

整体评价:□非常好 √ 较好 □一般 □较差 □差

按照公司2015年年报,每股净资产1.5元,给予1.5-2PB之间估值,即3元以下分档买入,具有较高的安全边际。

$红旗连锁(SZ002697)$ $永辉超市(SH601933)$ $联华超市(00980)$ $武汉中商(SZ000785)$ $北京京客隆(00814)$ $物美商业(01025)$ @今日话题