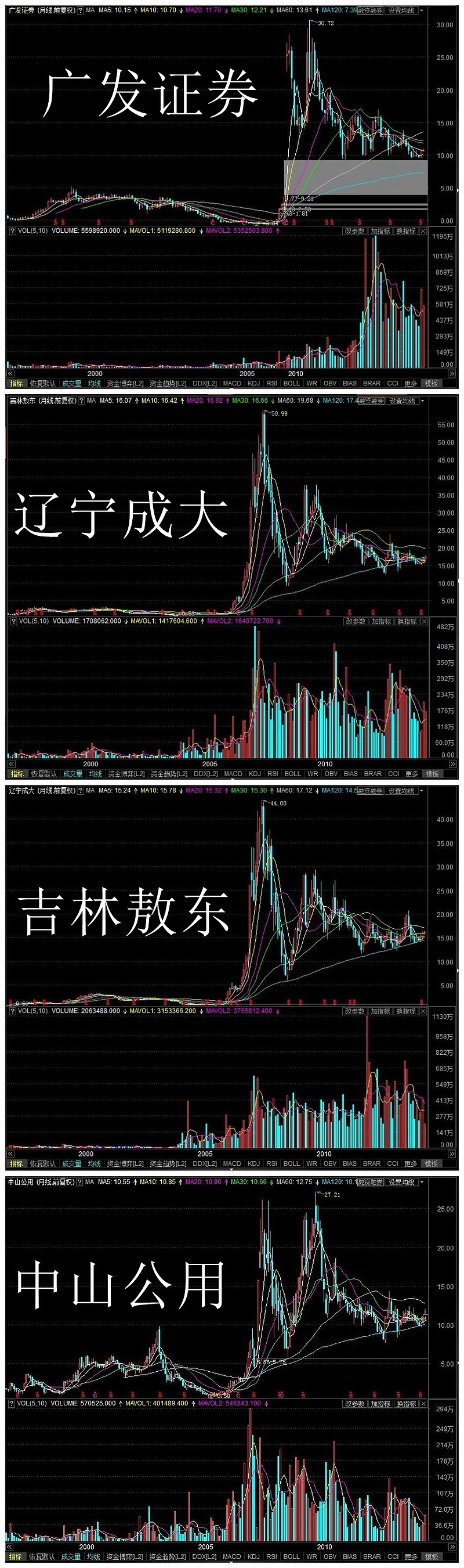

正好兄弟三个同时都公布了中报(广发也已公布),先登台亮个相。

$广发证券(SZ000776)$ 网页链接

$辽宁成大(SH600739)$ 网页链接

$吉林敖东(SZ000623)$ 网页链接

$中山公用(SZ000685)$ 网页链接

说起广发三杰,大家思绪肯定马上飘回~~~

啊!遥想公瑾当年,小乔初嫁了。。。

哦!不对!遥想哥仨当年,广发借壳鸟。。。

公元2010年,原延边公路以定向回购股份及以新增股份换股吸收合并广发证券的方式,广发证券借壳上市。就此,广发证券前三大股东辽宁成大、吉林敖东及中山公用一夕间被价值重估(记得在方案公布前股价已被反复爆炒)。我们从月K线图来看看当年的盛况吧!

恍惚间,是不是觉得几个走势是一样的。是的!特别是辽宁成大和吉林敖东的K线图如果放在一起,几乎完全重叠。

从广发证券股东构成来看,第一名,辽宁成大持有12.5亿股,占21.12%;吉林敖东持有12.45亿股,占21.03%为第二名;第三名,中山公用持有6.87亿股,占11.6%。三位跟广发股价亦步亦趋,原来是因为这个

那广发证券上半年经营情况如何呢?

2014 年上半年,广发证券营业收入为 46.34 亿元,同比增长 20.89%;营业利润为 21.22 亿元,同比增长 22.64%;归属于上市公司股东的净利润为 16.75 亿元,同比上升 23.00%(同期全行业实现营业收入 930.30 亿元,同比增长 18.47%;实现净利润 323.49 亿元,同比增长 32.20%)。广发收入高于行业增长水平,利润低于行业增长水平。

我们再依次来看看这哥仨的半年报吧!

一、辽宁成大

因公司正处在重大事项论证阶段,鉴于该事项存在重大不确定性,经申请,公司股票自2014年8月13日起停牌。现正处于停牌期。

报告期内,公司实现销售收入 45.1 亿元,同比增长5.63%;归属于上市公司股东的净利润 3.61 亿元,同比减少15.11%(报表说明上都没好意思列同比增减情况,把我一顿好找

公司业务比较杂,主要看点在:

1、广发证券的长期投资;

2、生物制药(人用狂犬病疫苗、兽用狂犬病疫苗、乙脑疫苗);

3、能源开发。特别是史玉柱史大闲人投那个油页岩项目(投入巨大,现正处于投入期)。祸福难料

注:史玉柱巨人投资有限公司今年7月份以非公开发行股票的方式,认购数量 6500 万股,金额 86,190.00万元,占发行后总股本的4.55%。折算单价13.26元。限售期为 36 个月。本次发行后,老史成为公司二股东。

4、医药连锁(现有门店数 910 家)。

5、进出口贸易(这块都稀得说!纺织服装贸易本是公司起家老本行,报告期收入3个亿,占总收入的6.6%,同比下降26%。主要针对日本客户,新组建美国分公司、孟加拉办事处,开拓进出空间——话说你在东北那嘎哒,咋不开拓独联体国家呢?普大帝跟欧美一干架,对你不反而是好事

。。。。。。

二、吉林敖东

2014 年上半年公司实现营业收入 113,430.66 万元,比上年同期增长 31.19%;归属于上市公司股东的净利润 54,078.99 万元,增长 27.48%,主要原因系公司投资广发证券取得的投资收益及公司主营业务利润增加所致。

报告期末,公司总资产 1,267,790.38 万元,增长4.72%;归属于上市公司股东的所有者权益 1,104,765.42 万元,增长4.47%;资产负债率为 12.20%。

公司主要看点:

1、长期股权投资——当然主要还是投资广发证券;

2、制药(这才是主业。“安神补脑液”、“血府逐瘀口服液”,“注射用核糖核酸Ⅱ”,“小牛脾提取物注射液”,“利脑心胶囊”,“鹿胎颗粒”,“愈心痛胶囊”,“心脑舒通胶囊”,“养血饮口服液”,“参泽舒肝胶囊”,“小儿芪渣口服液”都是旗下品牌)。本期医药取得收入11.19亿元,同比增长31.17%,毛利率提升2.9%达71.18%

控股子公司延吉药业以总计人民币 3100 万元受让取得了国家化药一类新药抗肿瘤抗生素“注射用盐酸博安霉素”(国药准字 H20060214,适应症:头颈部恶性肿瘤),原料药“盐酸博安霉素”( 国药准字 H20060100), “注射用盐酸平阳霉素”(国药准字 H20123357),原料药“盐酸平阳霉素”(国药准字 H20123008)共四个品种,为公司持续发展创造了有利条件。这个投资虽不大,但“抗肿瘤”三字要加黑体。

3、其他。其他就没什么了。

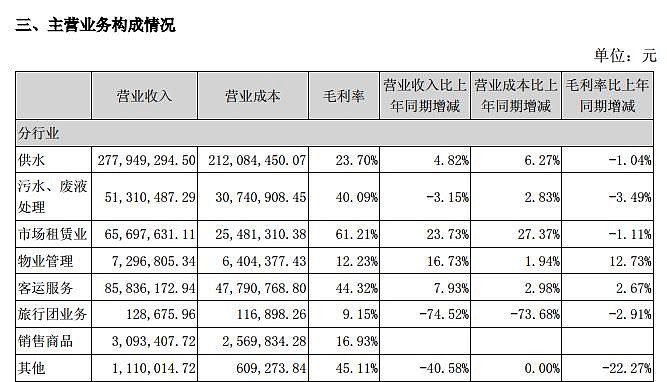

三、中山公用

本报告期公司实现营业收入54,203.67万元,比去年同期增加11.83%;实现净利润为28,297.83万元,比去年同期增加20.86%。净利润增加的主要原因,是由于营业毛利增加、期间费用减少及公司对外投资收益增加所致。

从上表可看出,供水、污水处理、客运服务(今年3月购买中港客运联营有限公司60%股权)、市场租赁等为其主业。

供水、污水处理本期毛利分别下降1.04%及3.49%,市场租赁毛利下降1.11%。但好在这几块业务都比较稳定。对供水业务,中山市政府承诺根据《城市供水价格管理办法》和《广东省城市供水价格管理实施办法》等有关规定,中山市政府将建立动态水价调整机制。供水企业对供水成本进行核算,中山市物价局对供水企业年度成本进行审核,并作为水价调整依据。水价调整应遵循补偿成本、合理收益、节约用水、公平负担的原则,并保证供水企业合理盈利平均水平维持在净资产收益率 8%-12%。该承诺的计算口径为剔除水资源费的影响。

当然,最大的利润来源依然是广发证券的分红。

近期,引人关注的是有关8月11日上海复星高科技集团有限公司通过协议转让方式从中山公用控股股东中山中汇投资集团有限公司手中承接中山公用13%股份一事。,转让单价为10.52元。转让完成后,复星成为公司二股东。近几年,复星在全球范围频频出手。上一例是以6.8亿入股$中水渔业(SZ000798)$ ,引发今天已是第四个涨停板。持有的童子发了

截至8月20日收盘,广发证券市值628亿,辽宁成大市值230亿,吉林敖东市值154亿,中山公用市值91亿。动态市盈率分别为18.9倍,31.8倍,14.3倍,16.2倍。市净率分别为1.84,1.86,1.39,1.37。