全面的分析就不讲了,说几点感受。$同仁堂(SH600085)$ $同仁堂国药(03613)$

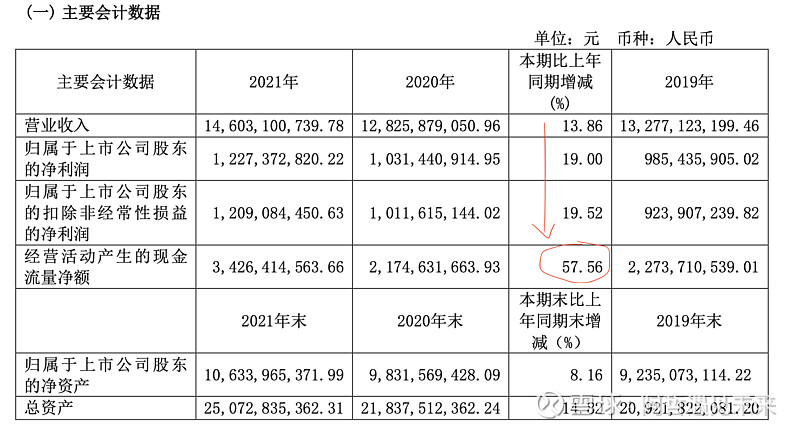

1、收入和利润增速不及预期,仅13%和19%。但是经营现金流增速超预期,达57%,34亿之多。

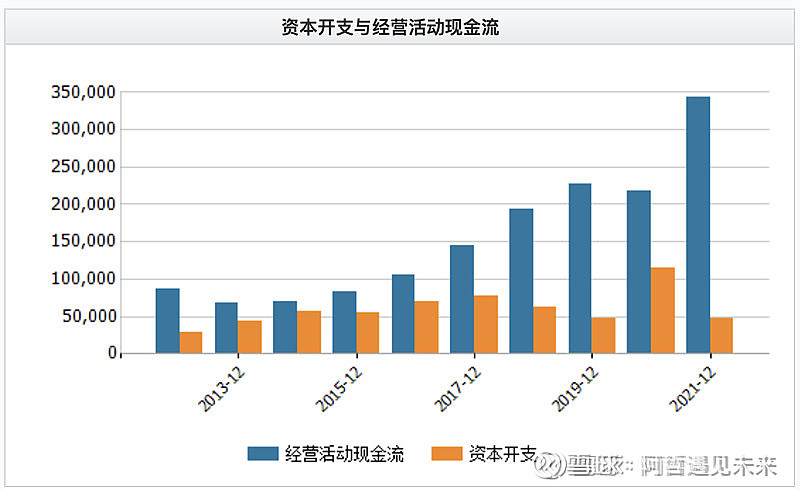

2、经营活动现金流创10年新高,并呈现加速之势,但是资本开支却下降至不到5亿,看下面黄色柱子,资本开支从近10年角度都是很低的,就像巴菲特说的,赚的都是现金,又不用什么投入,和白酒越来越像。

但是,从另一个角度,经营性应付项目比去年增加了12亿,刨去这个,经营性现金流只比去年增加了约10%,和营业收入增加大致一样。也就是说延迟了一些付款导致经营性现金流大增。

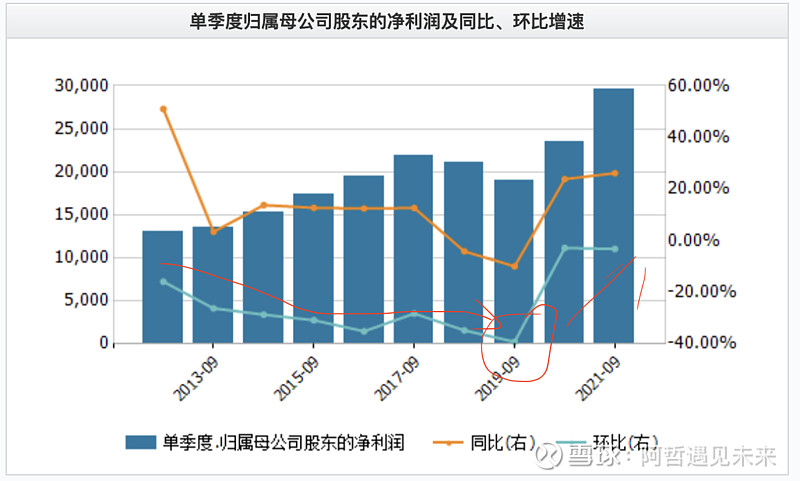

3、从季度营收来看,都有不同程度的增长,更重要的是第三季度净利润扭转了很多年的持续下滑,开始了大幅增长的态势。环比由负转正,同比达20%多。

4、综合毛利率 47.62%, 同比上升 0.58 个百分点。这个很厉害,我觉得一个是和安宫牛黄的提价有关系,另一个和他的管理效率提升有关系。摘录一下年报的内容:“密切关注市场趋势,严格控制采购成本;加强供应商 监控,全面保证供应质量。 ”“开展组织与人力资源管理提升项目,形成部门职责 21 份、岗位职责 100 个,将原有 21 个职 能部室合并重组为 16 个、减少部门 5 个、重新更名部室 5 个。不断推动公司本部组织设置更加科 学合理、部门职责更加清楚明晰、部室运行更加顺畅高效。” 对于国企来说,能够给自己动刀子,减少部门,减少领导岗位,真的很不容易,点赞。

5、开店提速。报告期末,同仁堂商业在全国主要地区共设立同仁堂药店 920 家。上年是880家,增加40家,4.5%。我觉得这个数量上升,更多的是宣传作用,论坪效应该一般。

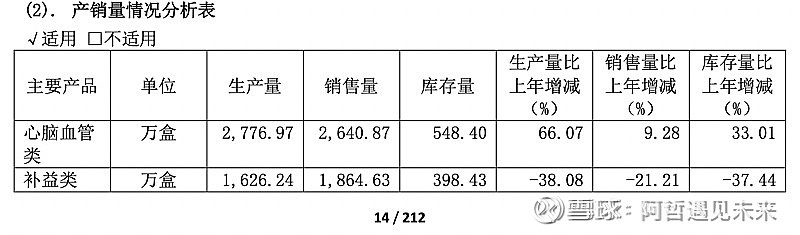

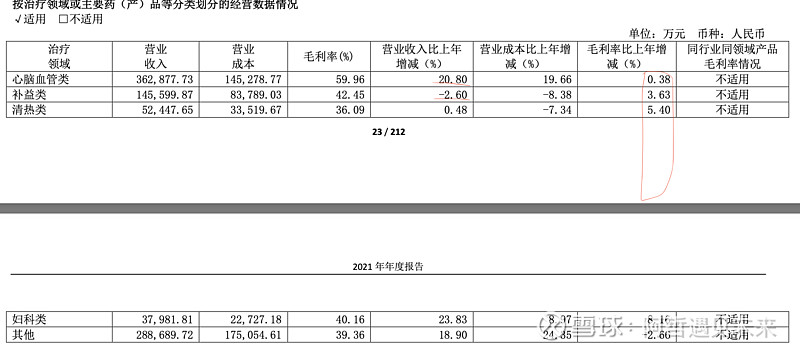

6、大单品方面,心脑血管类生产量增加很多,销量一般。补益类的生产和销售居然都下降了38%和21%,看来中医药的补益类竞争激烈啊,可以对比下广誉远、白云山等的补益类。

再对比一下收入,心脑血管类销量涨9%,收入涨20%,提价效果明显。刚需啊!

补益类,销量下降21%,收入只下降2.6%,也受益于提价。也许是竞争原因,也许是提价后消费者不愿买单,购买力下降。

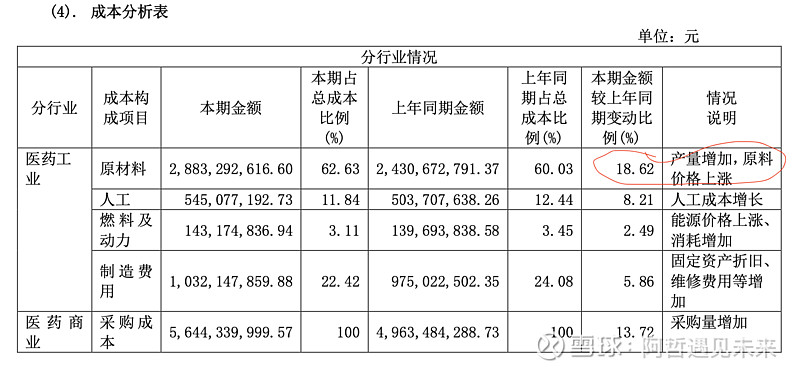

7、原材料成本上升明显,后续料将持续提价。等康美药业的年报出来后,可以看一下成本上升的幅度,做个验证。

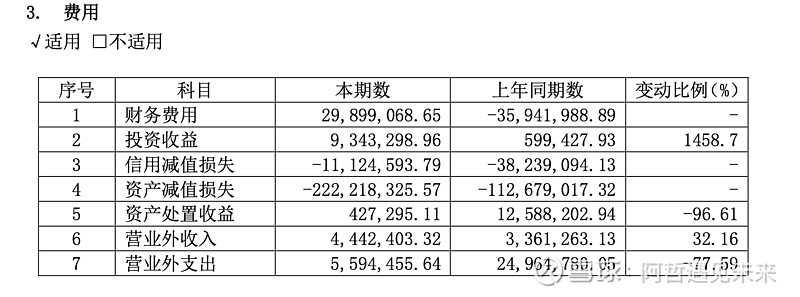

8、费用上升。

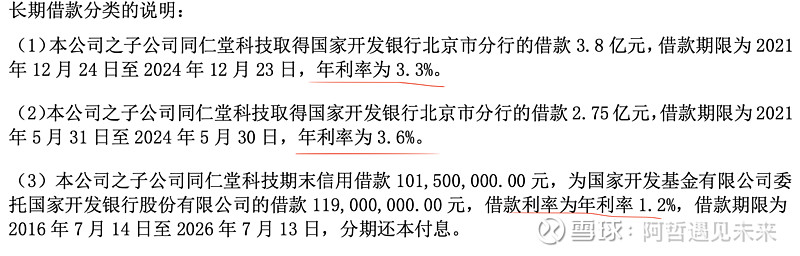

财务费用上升,公司的解释:主要是本公司本期执行新租赁准则影响及借款利息支出增加所致。借款利息支出增加???要知道合并的资产负债表里面,货币资金有100亿元,而理财几乎没有,只买了4千万。而且下面还提到短期借款,长期借款也不少。我猜测可能是钱都在下面的各个散落的子公司,大而不强,集团也没有能力集中管理资金,提高资金使用效率,这就是典型的管理薄弱,效率低下。一定程度制约了市值。

再深入分析一下财务费用,其中利息收入稳定增长,假定100亿存活期,1%利率,大概是1个亿利息收入。

而利息费用方面,比去年增加了7千万,按照6%的贷款成本,倒推出借款本金10亿元。这和现金流表是一致的。

但是,我看到后面的报表附录,里面有长期信用借款的明细,借款利率只有3.6%,还有部分是低息甚至无息的,而短期借款利率没有披露这么细,但是大概率不能超过长期借款利率吧,所以利息费用增加7千万的倒推应该是有息负债20亿左右,而不是10亿。

应收帐款减少了。信用减值损失比上年同期减少,主要是本公司本期末应收账款余额下降,按照预期信用损失率需补提的坏账准备减少所致。

藏利润还是真的有减值风险?最近几年原材料可是大幅涨价啊!资产减值损失比上年同期大幅增加,主要是本公司对出现减值风险的原材料及成本高于其可变现净值的存货计提的存货跌价准备增加所致。

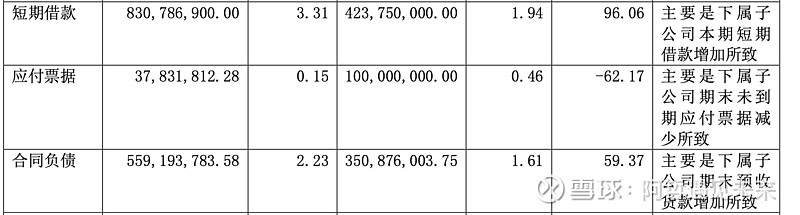

9、经营现金流增加的情况下,负债也同步增加

短期借款增加一倍,从4亿到8亿,主要是下属子公司。

合同负债增加了2个亿,销售强势,提前打款增加了

长期借款增加近3个亿,也是下属子公司

流动负债到期减少到5亿,还了一部分债券。

10、门店经营情况

中西药销售占比下降,保健品及食品上升了,从19%到21%。看到这里,我有点伤心,同仁堂一直被别人诟病说少数股东权益太多,商业经营混乱,平常自己去店里也会有同样体验,没几个顾客,销售一大堆,各种忽悠你买高价药或者保健品,一看保健品出厂是同仁堂健康。心凉了,这是赤裸裸的体外循环啊,主要利润给了上市公司体外。

"为继续推动运营质量的提升,通过精细化管理规范宣传推广 形式,广告及推广类业务经费为 14,139.84 万元,较去年同口径费用增长 29.51%。医药商业板块的主营业务毛利率为 31.51%,同比减少 0.65 个百分点。"

广告打了不少,商业的毛利率还依旧在下滑,某些利益小团体依附同仁堂金字招牌大赚特赚。

11、股东结构更好,牛散小幅减持,中欧基金增持

从10大股东来看,高毅资产持股不到5%,继续稳如泰山,去年冲进来的几个牛散赚了一波,方圆圆坚守,冯志浩减持,中欧基金和华夏基金新进增持。这里不得不佩服一下葛兰,及时换了赛道,不拘泥于中药还是西药。据我所知,很多基金经理对中药不懂不知也不学习,而葛兰迈出了一小步,也是基金的一大步。后续基金的大规模增持还将持续。

12、集团收入情况

2021年

2020年

看到没,集团收入增长10%,而利润增长25%!什么概念,一部分利润留在了集团的其他部门。

另外,考虑到未来有整体上市预期,如果集团整体进入同仁堂股份,那未来市值几千亿不是梦,超过片仔黄,成为中药第一股。药茅

13、少数股东权益

我想说,我也想当那个少数股东啊,当个普通股东真是不爽![]()

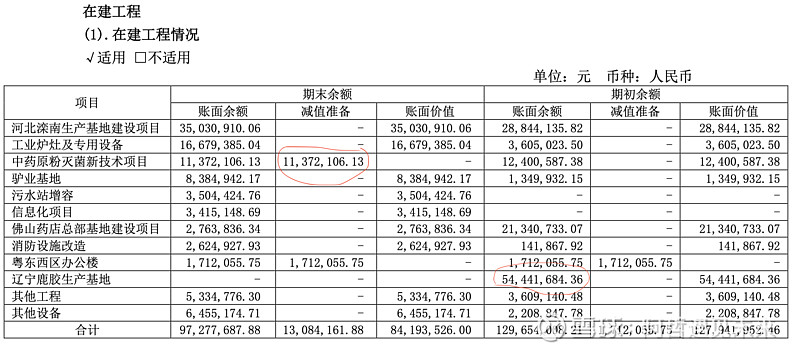

14、在建工程

在建工程里面有两项引起我的注意,一个是中药原粉灭菌技术项目,1100万的帐面价值,直接全部减值了,看来是打水漂了。

另一个是辽宁鹿胶生产基地,投入1.36亿,全部建成了,已经转入固定资产,但是网上查不到更多详细信息,是哪个子公司在生产,具体生产什么,效益如何?

15、销售折让和市场推广费用

可以发现2021年全年发生的销售折让有1.8亿,而2020年只有1.1亿,增幅超过50%!

2021年

2020年

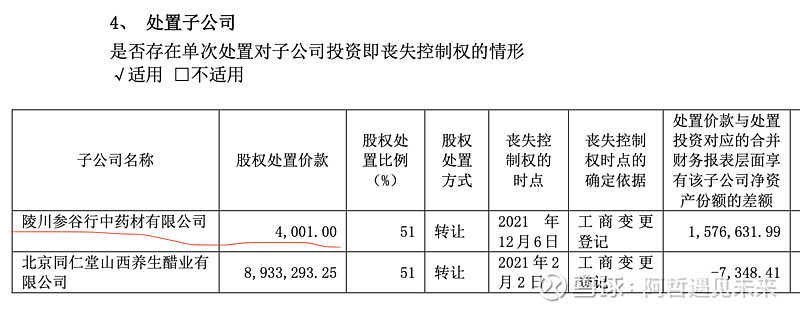

16、处置子公司-陵川参谷行贱卖-同仁堂缺钱吗?经营的不好吗?

我查了一下,去年12月10日,陵川参谷行中药材有限公司(以下简称:陵川参谷行)股东变更,北京同仁堂股份有限公司(以下简称:同仁堂)退出陵川参谷行51%股份,陵川县太行中药材开发有限公司以下简称:陵川太行中药)接盘。

陵川参谷行成立于2001年10月9日,法定代表人为李怀英,注册资本为100万元,经营范围包含中药材种植、收购、销售等。该公司此前由同仁堂持股51%,陵川太行中药持股49%,目前由陵川太行中药全资控股。

2 万亩党参规范化生产基地,怎么就突然转给个人了,20年的经营,在中药材都在涨价的时候,无语。。。。

综上所述,总结一下,2021年总体经营还算过的去,朝着好的方向发展,公司更加注重营销、更注重大单品了,经营依旧稳健,现金流充沛,可以按照永续经营来估值。

但是小问题依旧不少,少数股东问题,个别子公司的利益输送,集团财务大而不强。

但是在国家大的政策方向下,中医药还是个朝阳行业,未来也会诞生世界级航母,同仁堂很可能成为龙头。