投资要点

事件:4月13日,公司发布2023年度业绩快报及2024年第一季度业绩预告,2023年公司实现营收57.03亿元,同比增长32.96%,实现归母净利润4.07亿元,同比增长58.52%,实现扣非归母净利润3.91亿元,同比增长63.50%。2024年第一季度公司预计实现归母净利润1.08-1.20亿元,同比增长31.63-46.25%;实现扣非归母净利润0.90-1.02亿元,同比增长13.43-28.55%。

业绩稳步上升,规模效应逐步显现

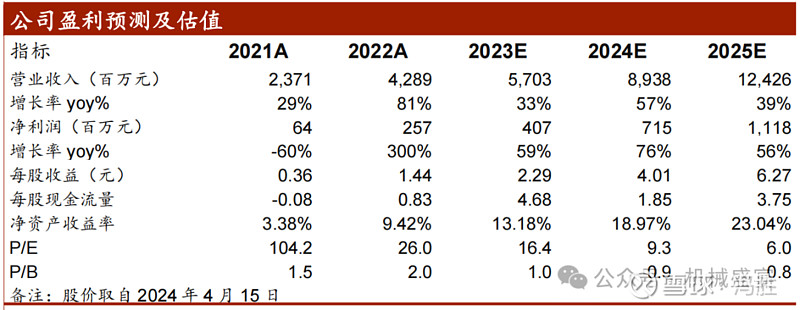

2023年公司预期实现营收57.03亿元,同比增长32.96%,实现归母净利润4.07亿元,同比增长58.52%。公司2023年度预期实现销售净利率为7.13%,同比+1.17pct,规模效应下公司盈利能力持续改善。

2024年一季度公司业绩亦持续实现高增,受益新能源汽车行业以及光伏逆变器及储能行业业务快速增长,下游客户需求旺盛,前期定点新项目进入量产阶段。

完成新一轮子公司增资,积极推进全球化布局

公司与2024年4月2日审议通过《关于向墨西哥子公司增资的议案》,公司及全资子公司东莞市骏鑫金属制品有限公司拟按照持股比例以现金出资方式向祥鑫科技(墨西哥)有限公司增资1000万美元(折合人民币约7228万元),主要用于购置设备和日常经营等以支持其快速发展。本次增资完成后,墨西哥祥鑫的注册资本将由2000万美元增加至3000万美元。墨西哥祥鑫主要经营工具制造和精密冲压、焊接、钣金和其他金属制造技术,本次增资有利于公司实现全球化布局,更好获取海外客户订单。

重点布局新能源赛道,形成轻量化技术体系

公司于2024年1-3月收到某国内头部汽车品牌客户的新能源汽车项目定点通知书,确定公司为其新能源汽车供应座椅结构件及动力电池箱体结构件等产品。预计销售总额约人民币3亿元,全生命周期为1-5年。

定增项目落地,增强综合竞争力

公司于2024年4月13日公告,已完成向11名特定对象发行股票总数量26,000,000股,发行价格为33.69元/股,并收到募集资金总额为8.76亿元。本次募集资金将用于光储逆变器及动力电池箱体等业务产能建设,与公司业务发展战略相适应,扩大公司在新能源汽车、动力电池、储能和光伏等领域的产品线布局,增强客户黏性。

维持“增持”评级:基于公司业绩快报,我们调整公司2023年盈利预测,维持2024-2025年公司盈利预测,预计2023-2025年公司归母净利润为4.07(前值为4.32)、7.15、11.18亿元,对应的PE分别为16、9、6倍,维持“增持”评级。

风险提示:行业景气度减弱风险、新能源或光储业务发展不及预期。

文章来源:《业绩高速增长,规模效应持续显现》—20240415

特别声明

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

张晨飞,执业编号:S0740522120001。浙江大学金融硕士,2022年3月加入中泰证券研究所。重点覆盖工业机器人、先进封装、通用设备、复合集流体等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖钙钛矿电池、薄膜电池产业链、氢能产业链等领域。

姜楠宇,执业编号:S0740522110001。哈尔滨工业大学金融硕士,2021年11月加入中泰证券研究所。重点覆盖工程机械、智能物流等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。