彼得-林奇有一个很形象的比喻:他认为买入持有一只股票,就好比在开始玩一局持续发牌的梭哈游戏,有已知的明牌,也有未知待发的底牌;随着公司的发展,一张张底牌持续翻开,有可能越来越好,也有可能越来越坏,我们要持续的追踪公司,就是用来确保手上始终持有一把赢率大的好牌。

股票投资不同体系之间,其实很难互相认同,大多数彼此都是互为噪音,我们来股市并不是来区分投资概念或加入某个投资体系阵营的,而是来赚钱的!按自己的投资体系操作,持续提升认知,赚自己认知内的钱,是我个人的原则。

我持有云天化,既不是情怀、信仰,也不会死磕死拿,而是按自己的持有逻辑持续追踪,持有逻辑没变就会持续拿,持有逻辑变坏,就会果断卖掉;我始终认为人都有认知缺陷,无论自己投研做得多深,对某只股票多么认可,都会有可能出错,所以我也不会去单吊。

云天化三季度报从业绩预告发出来之后,就有很多声音出现了:环比下降了,周期到顶了,云天化不行了!

环比下降是事实,周期到顶了是部分人的推测,云天化不行了更多是情绪!

我个人对云天化最关注的点是:新能源业务进展;传统业务利润;债务结构优化情况;

1、新能源业务进展:

50万吨磷酸铁(云天化主导),50万吨磷酸铁锂(华友主导)

一期10万吨已经投产,10月份产能爬坡达80%,年底预计产量2万多吨;

因9月份才正式投料生产,三季度报并无新能源业务的数据体现;

需要关注四季度报、2022年报、2023一季度报,关于新能源的业绩数据体现;

重点关注毛利率情况,看一体化成本优势是否在数据上证实!

截至三季度报,新能源业务进展,是符合我个人预期的!

2、传统业务利润:

在我眼中,新能源业务之外的业务,都是传统业务(更简化地去看问题)

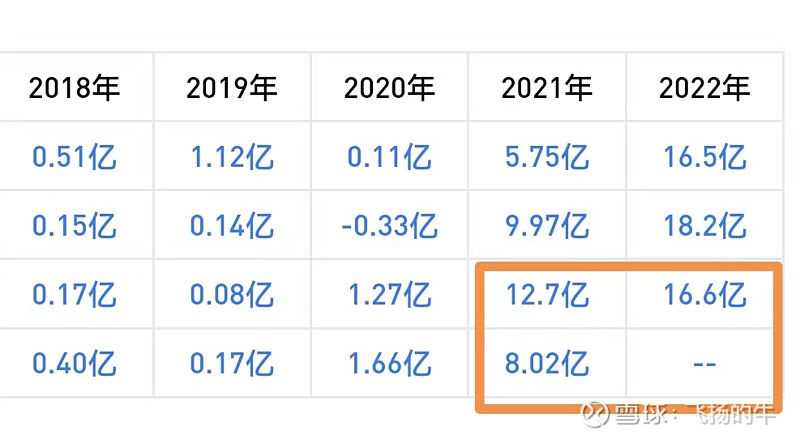

下图是云天化近五年来的业绩情况,从上到下分别为1-4季度的分季度利润

传统业务的核心是化肥业务,化肥业务支撑的底层逻辑是:国家在双碳战略下,环保政策加强,三磷整治强监管,从而导致供给侧低效产能出清,而化肥需求端是刚需;在供给端收缩的情况下,需求端保持刚需稳定,从而利润得以保持!此外,新能源对磷资源的需求占用,也会进一步加强供给端收紧的逻辑;

从上面可以很直观的看出:2021年是行业转折点(并非2022年俄乌冲突)

2021年的业绩表现,以及2022年的业绩表现,是对上述逻辑的证实!

至于这一逻辑后续是否会发生变化,这是当前最大的分歧!

悲观的人会觉得,化肥业务当前的利润,会吸引很多人再次提升产能,导致产能无序扩张,竞争加剧,周期开始下行;国家的环保政策会让步于经济发展和政商关系,支撑化肥景气度的底层逻辑会再次变坏!

乐观的人会觉得,国家不会轻易地动摇双碳战略和放松环保监管,化肥业务供需会长期持续紧平衡状态,新能源新增磷资源需求会打破这种紧平衡,导致后续涨价持续!景气周期变长!

中间的人会觉得,化肥业务无法保持2022年的价格,价格下降,导致利润下降,新能源新增业务能否填补下降的利润空缺,成为了关键!

我个人当然是偏乐观(如果是持悲观态度,就直接卖掉了,没必要持有了),我相信国家不会轻易动摇双碳战略,放松环保监管,化肥业务会持续保持一个良好的利润(可能是处于2021-2022年这两年平均利润水平),成为公司稳定的利润来源,传统业务不会持续增长,以利润稳定为主,增长动力来自新能源业务!

当然这也是个人结合已知的数据和逻辑得出比较乐观的判断,并非已验证的事实,所以接下来第四季度业绩,以及明年传统业绩表现变得很重要,需要进一步持续追踪,证实或证伪这一判断。

因此,在传统利润这个点,已呈现的事实是:2022年前三季度依旧很赚钱,赚了51.3亿,同比增长81%;第三季度依旧很赚钱,单季度赚了16.6亿利润,同比增长31%;在这样的经济环境下,能赚取如此利润的上市公司并不多见!

环比较第二个季度18.2亿有所下降,很多人也因此来判断周期见顶,再结合去年四个季度的利润分配对比(2021年第3季度业绩全年最好),推测第四季度利润会进一步下降,看起来从第二季度开始,利润呈一路下降趋势;

从今年第二季度起,后续单季度利润一路下降,这个判断也有可能成立(我个人的判断是,第4季度利润未必会低于第3季度),但并非显得那么重要,更重要的是传统业务能否每年稳定在一个持续赚钱的利润水平,例如维持50-60亿的净利润,增长的事交给新能源业务!

截至三季度报,我个人对传统业绩的表现是满意的,市场对传统业务持续盈利能力的担忧已经体现在当前的估值当中了,至于后续业绩走向如何,我偏乐观,但依旧需要追踪后续的数据表现来进行验证!

3、债务结构优化情况:

云天化因为当年的资产重组,背上了较大的历史负担,这个点也是我个人比较关注的点;

如果这个问题能够优化好,每年从财务费用当中都可以省出大额利润;

下面是2022年-2019年三季度财务费用同比情况,2022年是7.76亿,连续几年均在下降,但金额依然不小,还有很大的优化空间!

截至今年第三季度,有息负债总额并没有比2022年期初减少,但债务结构有了较好的优化,用低利率的长期借款替换了部分财务成本高的短期借款,所以也带来了财务费用下降,资产负债率也下降至低于70%,从2018年高达91%的资产负债率到现在的69%,是相当不容易的,但依旧有优化的空间。(实际上目前有息负债率是45%,并不算太高)

对于债务结构优化,我预期的是,有息负债总额要进一步下降,资产负债率还要进一步下降!一方面新能源业务在持续投资,一方面债务结构需要持续的优化,这也是云天化需要去证明自己投资价值的地方。

此外,今年的应收账款有所增加,也是我们值得关注和持续追踪的点!

最后总结一下:$云天化(SH600096)$ 的估值得不到市场的认可,也并非没有原因;

市场的分歧和预期差,本身就是机会和风险所在,也是投研的价值所在;

耐心持有,并不代表无脑死拿,依旧需要持续的追踪,揭开一张张的底牌,用事实和数据去验证自己的预判;

对我个人而言,目前云天化的持有逻辑依旧没有变坏,磷化工细分领域依旧值得期待,碳中和叠加新能源的底层逻辑依旧存在,云天化一体化优势和龙头地位依旧未变;

但无论多看好,都不应该单吊,认知缺陷永远存在,不确定性永远存在!

至于短期股价的涨跌,无法预测,超出了认知能力范围,很多人认为云天化今年的股价表现很差,事实并非如此:云天化今年跑赢上证指数35%个点!

并且在年内有两次接近去年的最高点,这样的个股表现,在今年的整体股市环境下,实属不多见,无论今年是持有新能源赛道的股票,还是机构白马股,都不一定会比持有云天化更好的结果!

个人观点,难免有失偏颇,欢迎理性补充探讨!