$乐普医疗(SZ300003)$ 半年报经营性净现金流初探

一、主要信息及解释口径

1、2023H1:1.42亿,2022H1:11.78亿,较上年同期减少10.37亿,降幅:87.97%,

2、H1解释口径:经营活动产生的现金流入净额的减少主要系报告期内公司于2022年四季度应急产品收到的预收款因客户需求减弱于本期大量退款所致,同时上年末的应急产品生产等所需的额外人工劳务费、采购原材物料的款项等于本期集中兑付也有一定的影响。

3、Q1解释口径:报告期内公司经营活动产生的现金流量净流出为1.34亿元,较上年同期净流入4.49亿元减少5.83亿元,减幅为129.89%,主要影响因素包括:(1)2022年四季度公司应急产品收到的预收款因客户需求减弱于本期大量退款;(2)电商平台的部分销售款项存在结算延迟;(3)上年末的应急产品生产等所需的额外人工劳务费、采购原材物料的款项等,于本季度集中兑付。

二、各相关财务数据印证

1、关于经营性净现金流量的分析,个人认为现金流量表附注反应的信息更为直观,其中以下几项可能需要重点关注:

经营性应收项目减少的变化,较上期变动幅度约5.65亿,但单期影响不大,后表的分析里也有印证,此次不作重点关注。

2、经营性应付项目主要变化

报告中提及的变化原因:

(1)应付票据的减少主要系报告期内采用承兑汇票结算未到期的余额减少所致

(2)合同负债的减少主要系上年末大量销售预收款于本期内已陆续交付或退款所致

(3)应付职工薪酬的减少主要系报告期内公司支付上年计提的奖金所致

(4)应交税费的减少主要系报告期内支付上年因国家相关政策延缓缴纳的税费以及业务量下降而带来的增值税及企业所得税下降所致

(5)其他应付款变化不大

(6)其他流动负债的减少主要系报告期内合同负债减少对应的税费减少所致

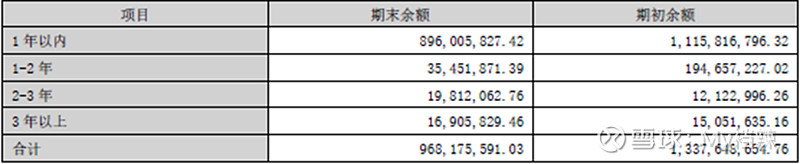

(7)应付账款减少3.69亿,中报未给出合理解释,但从其结构可以看出一些问题。

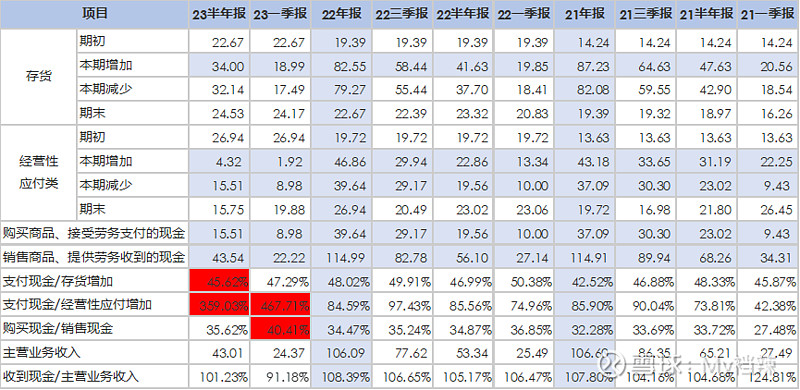

3、近两年可比数据

这里的存货减少采用主营业务成本匡算,倒挤出本期存货增加值;经营性应付类含应付票据、应付账款、合同负债、应交税费及其他流动负债,减少采用付现数据,倒挤出本期增加值。

三、分析结论

1、在一季度财报及管理层讨论与分析中,已反应出经营性净现金流量大幅减少的事实,但在公告后及年度业绩说明会中并未被重点关注,二季度也有重点提及,个人认为此处应该不存在刻意隐瞒或弱化影响的动机;从数据上分析,二季度的影响小于一季度,近期应该只是叠加其他因素把问题放大;

2、二季度较一季度经营性净现金流量降幅有所收窄,但具体有多少是消化计提的影响无法判断,风险是否出清需进一步观察;

3、从现金构成及质量上看,购买现金/销售现金在逐步降低,经营性净现金流量上半年明显好于一季度单季,创造现金能力在逐步恢复;

4、支付现金/存货增加在逐步降低,结合销售毛利率数据,2023H1高毛利产品比重提升,但一季度好于二季度,侧面也印证了应急产品退款退货的观点;

5、经营类应付大幅减少,但结构也发生较大变化,一年以内的应付账款由上年的83.42%上升到92.55%,特别是支付现金/经营性应付增加上升到H1的359%,与存货增加不协调,在消化计提的情况下还大额支付并缩短账龄也有些不理解,需要进一步关注;

6、一个疑问,虽未知消化计提的具体金额,但需要特别关注一季度退货是否有遵循期后事项的会计处理准则,即销售退回是否有、有多少冲销2022年的业绩?这个问题非常关键!!

本文为财报相关数据整理,个人观点以供交流,不构成任何投资建议!