银行

哪些银行的资产质量有出清的迹象?

1、不良存量出清:信贷及金融投资压力几何?

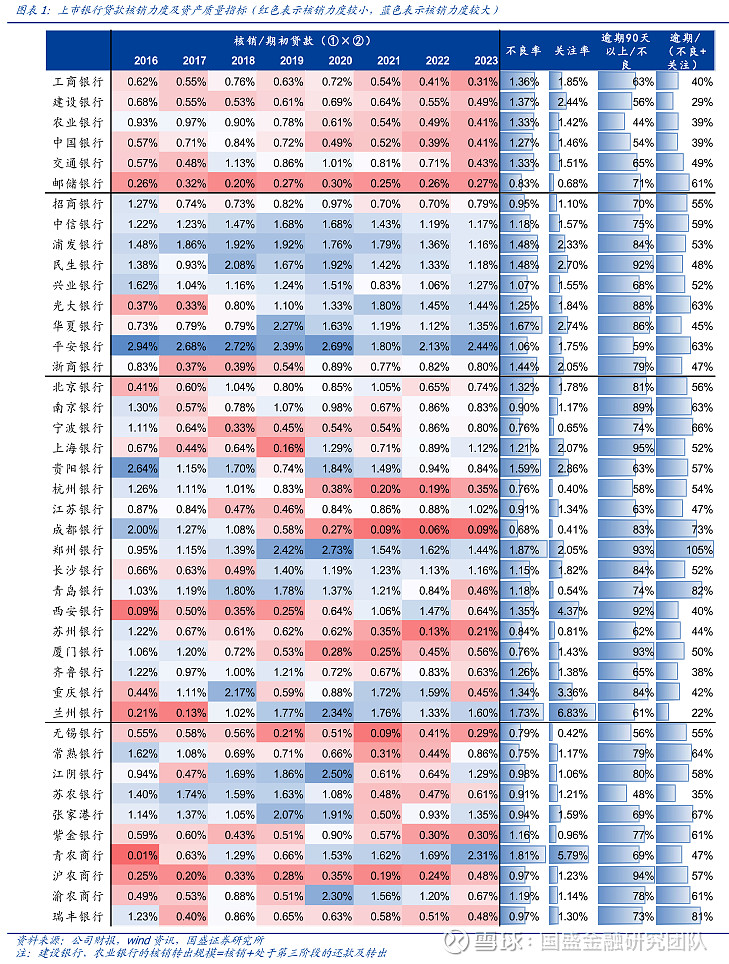

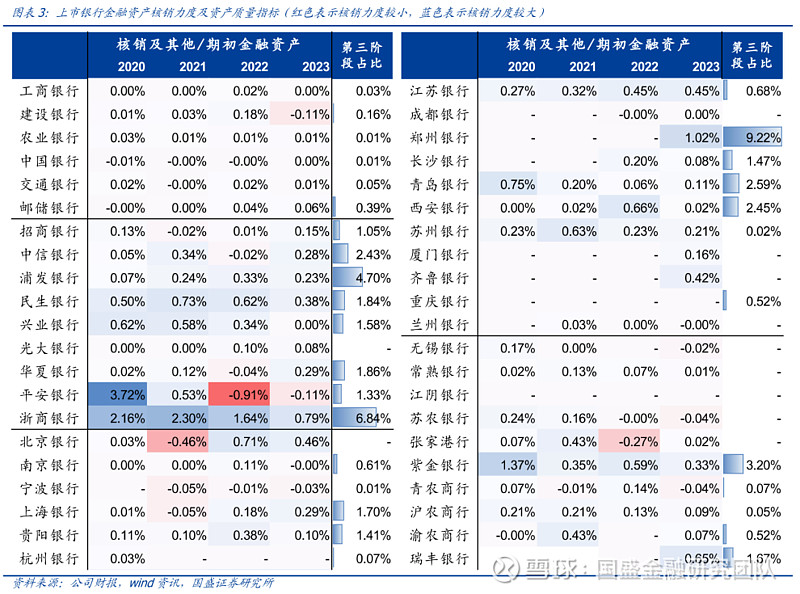

对银行基本面及未来预期的改善,往往发生在风险出清前,而其中最重要的观察指标即“不良核销力度”,我们将“不良核销力度”具象表述为“核销转出规模/期初贷款总额”,横向比较各家银行当前的核销力度高低,以及同一家银行的核销力度的变化趋势,结合其资产质量指标的表现,观察哪些银行的资产质量有出清的迹象。

1)信贷资产:结合核销力度、不良率、逾期90天以上贷款/不良贷款三个指标,分别代表不良出清的力度、资产质量的表现、不良认定的严格程度,筛选出:

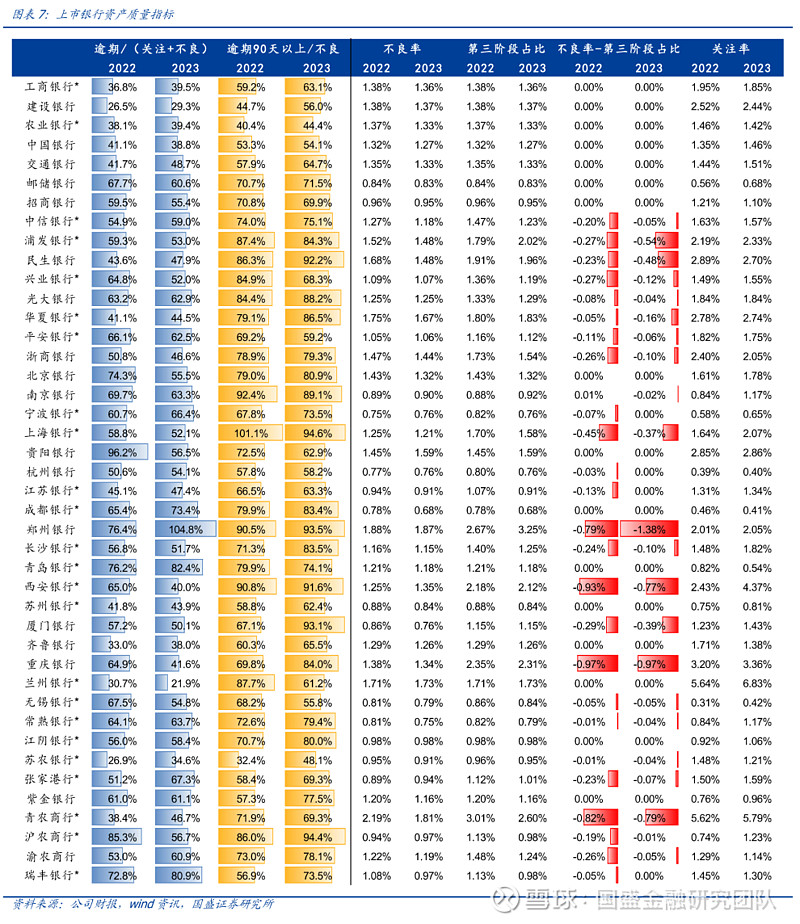

城商行中的杭州银行、成都银行、苏州银行,农商行中的无锡银行、苏农银行,国有行中的农业银行,其资产质量或已进入到压力较小、相对平稳的阶段(以上提到的六家银行的金融资产质量同样也处于较优异的状态)。

动态视角看,近年来多数银行不良核销力度都在逐渐减弱,存量风险不断出清,其中国有行中的交通银行,股份行中的中信银行,城商行中的青岛银行、重庆银行,农商行中的渝农商行、江阴银行等银行,改善力度相对较大。

2)投资资产:结合核销力度、不良比例两个指标,整体来看,上市银行投资资产的资产质量压力并不大,除了上述提到的六家银行,另外五大国有行,城商行中的宁波银行、厦门银行,农商行中常熟银行、江阴银行、沪农商行,其投资资产的资产质量也处于优异平稳的状态。

2、不良新生成压力:关注房地产及零售贷款

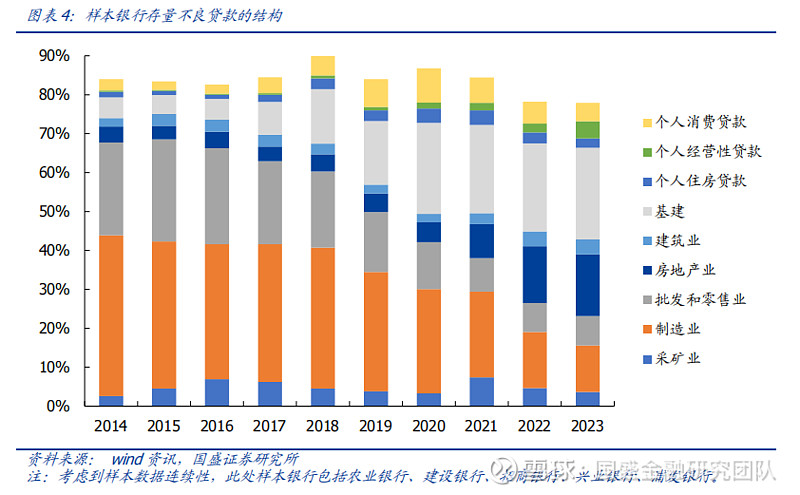

当前上市银行新增不良压力主要来自房地产、零售两大领域,以国股行为例,2023年对公房地产、零售的不良增加额占比分别为15.4%、44.4%,而从存量不良来看,2023年末对公房地产不良余额占比16.3%,较2022年企稳,零售不良额则占比26.7%,提升1.4pc。

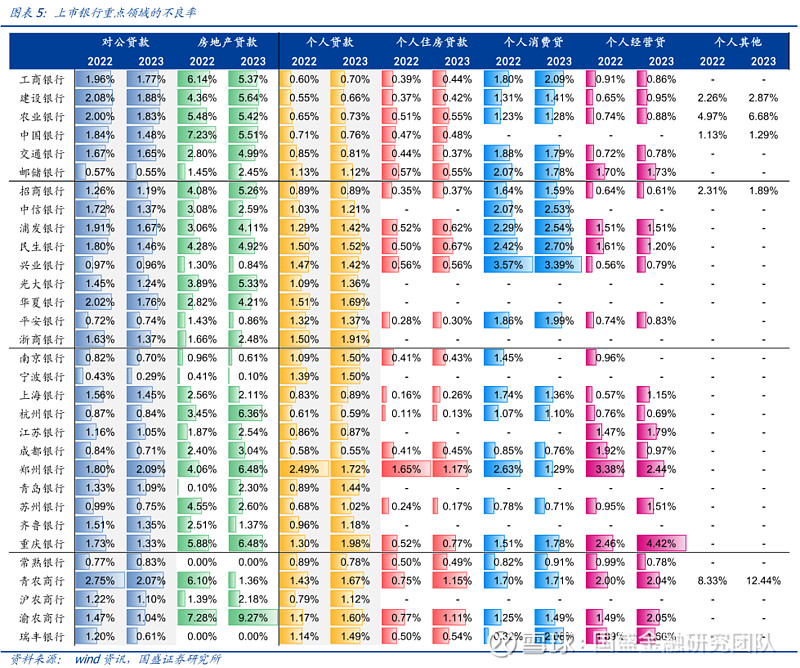

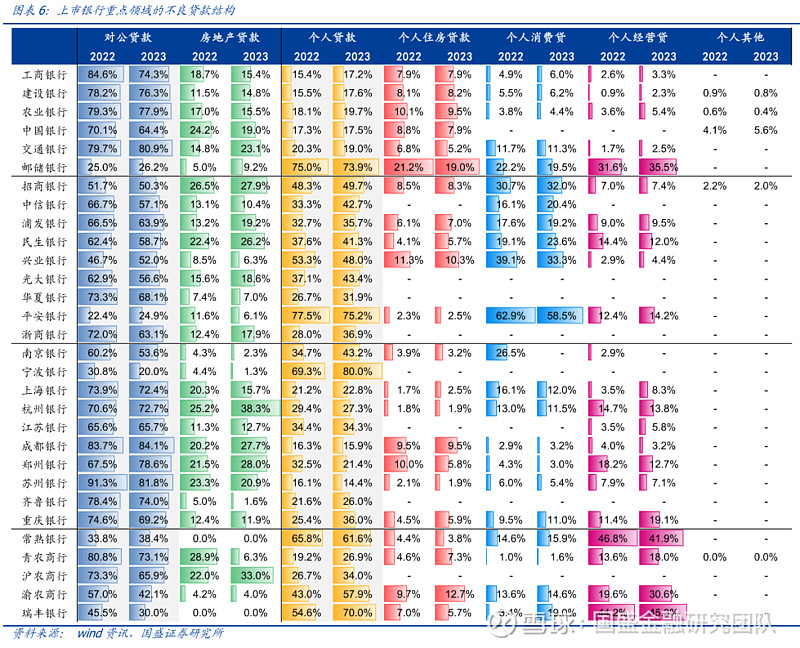

1)房地产:对公地产不良率进入改善区间,“金融16条”到期后或有一定压力;按揭贷款不良率略有波动,但仍处低位。

2)零售贷款:去年以来部分银行经营贷、消费贷和信用卡不良率均有不同程度提升,考虑到当前居民还款能力仍偏弱,短期看上市银行零售领域资产质量或仍有提升压力。

3、资本新规:拨备计提压力/释放空间有多大?

2023年2月11日,银保监会、人民银行联合发布《商业银行金融资产风险分类办法》,该办法于2023年7月1日起开始实施,并设置过渡期至2025年12月31日,对存量业务进行重新分类。相关的影响包括:

1)风险分类范围拓宽:五级分类的资产由此前的贷款拓宽至包括贷款、债券和其他投资、同业资产、应收款项以及表外承担信用风险的项目。

监管曾分别在2016年、2022年发布《关于进一步加强信用风险管理的通知》、 《商业银行表外业务风险管理办法》,对政策性银行、国有大行、股份行、外资行的表内外业务分类(实质上承担信用风险的)做出了相应的要求,2023年资产分类新规或只对部分城商行、农商行产生影响。

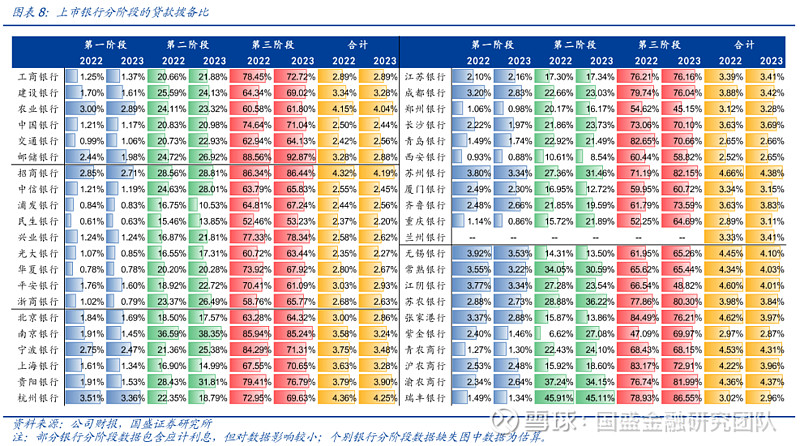

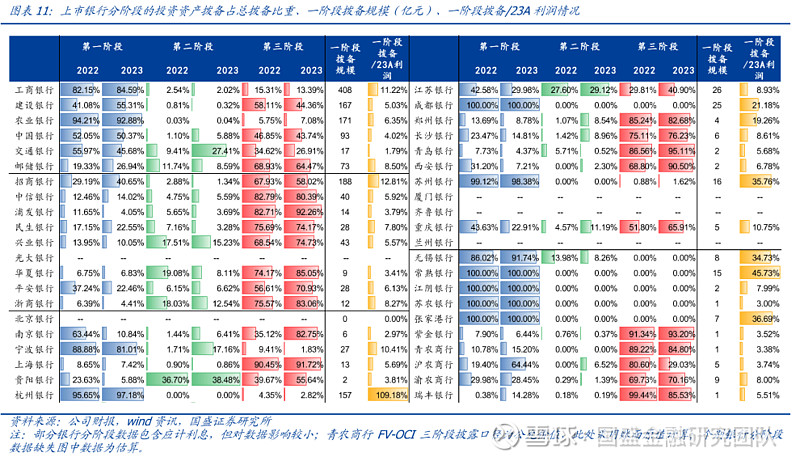

2)明确逾期天数和信用减值与风险分类的关系:从上市银行数据来看,逾期90天以上/不良贷款、逾期贷款/(关注类贷款+不良贷款)两项指标基本在100%以内,整体影响并不大。此外,个别中小银行第三阶段贷款占比与不良率之间存在一定差距(但23Q4相对22Q4差距在缩小),部分资产可能面临下迁压力。

3)考虑交叉违约影响:非零售债务人在本行债权超过10%分类为不良的、在全部银行债务中逾期90天以上债务超过20%的,均应将其债务归为不良。

整体来看,金融资产风险分类新规的实施更加直接的影响在于,存量业务重分类后可能使得拨备计提范围扩大/拨备计提力度增加。观察上市银行贷款/投资资产的拨备计提充足程度,按照预期信用损失模型中的三阶段减值准备与其三阶段账面余额相比:

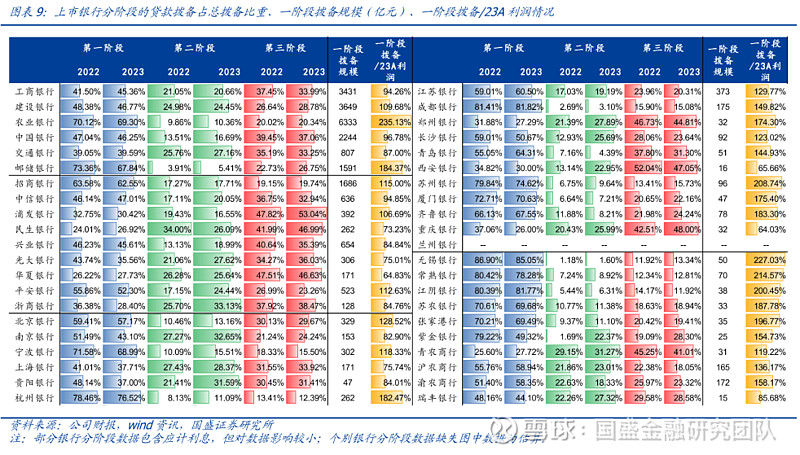

A、贷款:上市银行2023年末贷款的拨备比排名靠前的是苏州银行(4.38%)、渝农商行(4.37%)、青农商行(4.31%)、杭州银行(4.25%)、招商银行(4.19%)。

按阶段划分来看,上市银行第一阶段、第二阶段、第三阶段的贷款减值准备占比分别为52%、18%、30%,以招商银行数据为例,2023年末其第一阶段、第二阶段、第三阶段的减值准备分别为1686亿元、477亿元、532亿元,第一阶段减值准备与当期归母净利润的比值为115%。

按照第一阶段定义,“自初始确认后信用风险并未显著增加”,我们倾向于认为处于第一阶段的资产及减值准备安全边际更高,释放空间相对更大。从各家银行数据来看,第一阶段拨备规模较高且拨备比较高的银行包括无锡银行(拨备比3.53%,下同)、杭州银行(3.36%)、江阴银行(3.34%)、苏州银行(3.34%)、常熟银行(3.22%)。

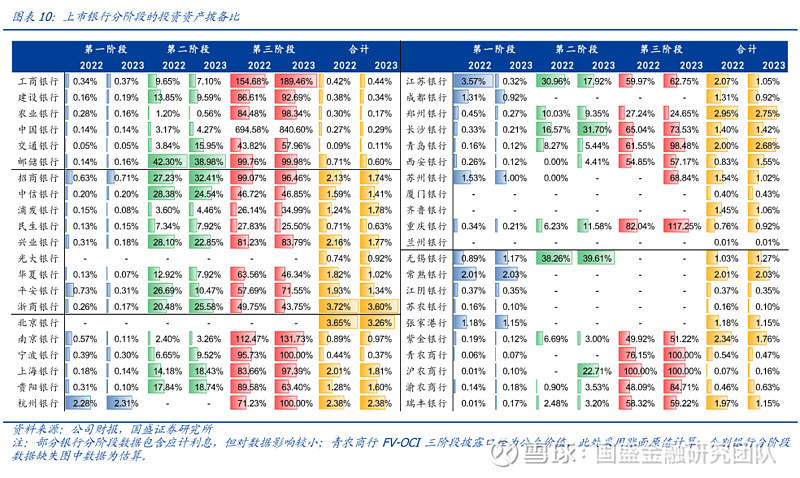

B、投资资产:上市银行2023年末投资资产拨备比排名靠前的是浙商银行(3.60%)、北京银行(3.26%)、青岛银行(2.68%),按阶段划分来看,第一阶段拨备绝对规模以及拨备比均较高的银行包括杭州银行(2.31%)、常熟银行(2.03%)。

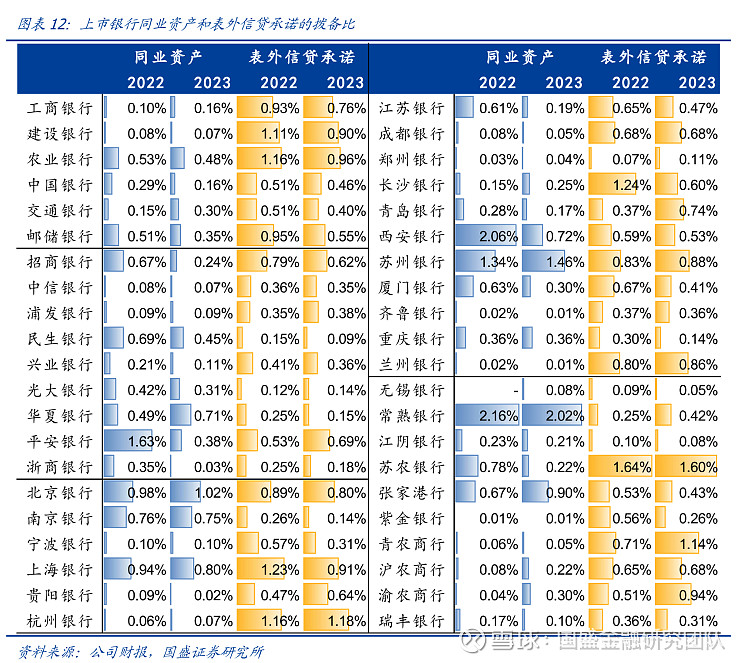

注:我们在下文也对同业资产及表外信贷承诺的拨备比做了相应列示,可供参考。其中同业资产的拨备比在行业内出现差异,或主要由于同业交易对手不同,一般而言,融资租赁、信托等非银行金融机构信用风险或更高,相应计提拨备的要求更高。

风险提示:地产及零售贷款的资产质量明显恶化;以公允价值计量且其变动计入其他综合收益的金融资产的公允价值大幅波动,使得账面价值无法收回;数据口径不一致使得同一指标不可比。

一、不良存量出清:信贷及金融投资压力几何?

资产质量是分析银行基本面最重要的视角之一,并且资产质量相对于基本面改善往往具有一定的前瞻意义。我们在此篇专题中,通过静态的横向比较和动态的趋势分析相结合,对存在风险暴露的资产做详细分析,涵盖信贷及金融投资,观察上市银行的资产质量出清迹象。

如何回答资产质量是否出清?资产质量出清一般伴随三个过程,一是风险上升期,受地区经济下行、行业系统性风险暴露、大额客户违约等因素影响,银行各项风险指标包括不良率、关注率、逾期率等均可能出现明显恶化。

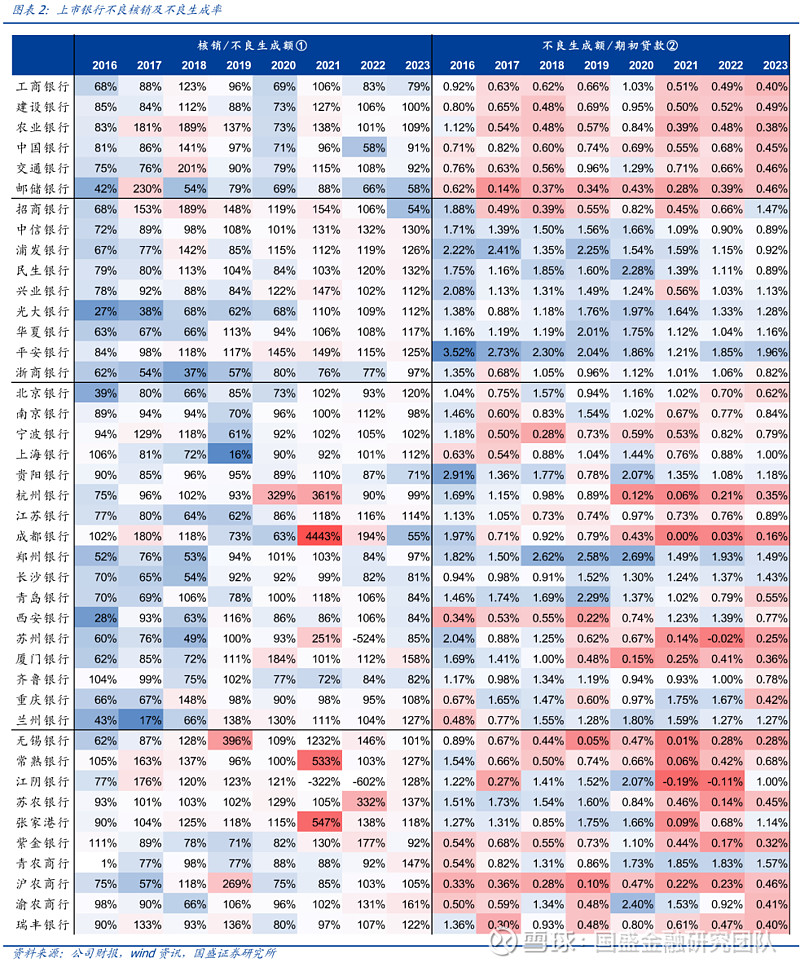

二是处置消化期,在这一阶段银行往往加大不良核销处置力度,一方面需要管控不良新生额(不良生成率趋于下降),另一方面消化存量不良(“核销/不良新生成”指标往往会大于100%),并且在这期间由于核销力度加大也会对业绩相应形成拖累。

三是风险出清后资产质量处于稳定优异期,核销力度逐渐减弱,一方面不良新生成继续保持相对较低水平,另一方面当期不良及时核销,各项资产质量指标保持平稳,同时对利润的侵蚀也慢慢减轻。

在上述提到的三个阶段中,对银行基本面及未来预期的改善,往往发生在风险出清前,而其中最重要的观察指标即“不良核销力度”,我们将“不良核销力度”具象表述为“核销转出规模/期初贷款总额”,横向比较各家银行当前的核销力度高低,以及同一家银行的核销力度的变化趋势,结合其资产质量指标的表现,观察哪些银行的资产质量有出清的迹象。

1、信贷资产:

结合核销力度、不良率、逾期90天以上贷款/不良贷款三个指标,分别代表不良出清的力度、资产质量的表现、不良认定的严格程度,我们筛选出城商行中的杭州银行、成都银行、苏州银行,农商行中的无锡银行、苏农银行,国有行中的农业银行,其资产质量或已进入到压力较小、相对平稳的阶段(以上提到的六家银行的金融资产质量同样也处于较优异的状态)。

从动态视角来看,近年来多数银行不良核销力度都在逐渐减弱,存量风险不断出清,其中国有行中的交通银行,股份行中的中信银行,城商行中的青岛银行、重庆银行,农商行中的渝农商行、江阴银行等银行,改善力度相对较大。

2、投资资产(此处并不考虑以公允价值计量且其变动计入当期损益的金融资产):

由于投资类资产并未披露资产质量指标及核销数据,我们使用报表中披露的数据进行模拟测算,其中投资资产的核销规模=期初减值准备+信用减值损失-期末减值准备(注:用此公式计算得到的核销规模可能还包括回收及转回等项),投资资产的不良比例=处于第三阶段的投资资产/全部投资资产(注:由于各家银行的三阶段数据口径不完全一致,可能使得计算结果不可比)。

结合核销力度、不良比例两个指标,整体来看,上市银行投资资产的资产质量压力并不大,除了上述提到的六家银行,五大国有行,城商行中的宁波银行、厦门银行,农商行中常熟银行、江阴银行、沪农商行,其投资资产的资产质量也处于优异平稳的状态。

二、不良新生成压力:关注房地产及零售贷款

探讨上市银行资产质量走势时,除考察过往资产包袱出清进程外,潜在的新发生不良也同样值得关注,当前上市银行新增不良压力主要来自零售、地产两大领域,以国股行为例,2023年对公房地产、零售的不良增加额占比分别为15.4%、44.4%,而从存量不良来看,2023年末对公房地产不良余额占比16.3%,较2022年企稳,零售不良额则占比26.7%,提升1.4pc。

1、房地产:对公地产不良率进入改善区间,“金融16条”到期后或有一定压力;按揭贷款不良率略有波动,但仍处低位。

1)对公地产不良生成放缓,不少银行不良率已经开始下降:根据招商银行2023年业绩发布会,其2023年对公房地产不良生成额同比减少37%。各上市银行对公地产不良率也开始出现拐点,如工商银行、农业银行、中国银行、中信银行等。

当前“金融16条”延期至2024年底,房企开发贷24年底之前到期的,可以多展期1年且不调整贷款分类,因此年内银行对公地产资产质量或将继续保持改善,但也应注意到,24年底政策到期后,若不继续延长,上市银行或有一定不良确认压力。

2)按揭不良率基本稳定:受居民还款能力下滑、房价下跌等因素影响,去年以来部分银行按揭贷款不良率略有提升,但变动基本在10bps以内,仍保持基本稳定。

2、零售贷款:短期看或仍有提升压力。

去年以来部分银行经营贷、消费贷和信用卡不良率有所提升,24Q1来看,披露相关数据的平安银行零售不良率较2023年末继续提升4bps至1.41%,消费贷、经营贷不良率也分别提升16bps、5bps至1.39%、0.88%,信用卡不良率持平于2.77%。

根据Wind数据,2024年3月消费者预期收入指数为98.4,较2023年末的95.3有所回暖,但仍低于2022、2023年均值(分别为99.9、97.3),显示当前受限于宏观经济恢复缓慢,居民还款能力仍偏弱,短期看上市银行零售领域资产质量或仍有提升压力。

三、资本新规:拨备计提压力/释放空间有多大?

2023年2月11日,银保监会、人民银行联合发布《商业银行金融资产风险分类办法》,该办法于2023年7月1日起开始实施,并设置过渡期至2025年12月31日,对存量业务进行重新分类。相关的影响包括:

1)风险分类范围拓宽:五级分类的资产由此前的贷款拓宽至包括贷款、债券和其他投资、同业资产、应收款项以及表外承担信用风险的项目。

根据2016年发布的《关于进一步加强信用风险管理的通知》,要求各政策性银行、国有大行、股份行、外资银行参照贷款分类的有关规定,对实质上由银行承担信用风险的表内外业务均应进行分类。

目前来看,金融资产分类新规对国有行及股份行影响可能相对较小,但部分城商行及农商行对非信贷资产的五级分类并未全部实行,拨备计提范围可能会扩大。

2)明确逾期天数和信用减值与风险分类的关系

①逾期天数与风险分类:金融资产逾期后应至少归为关注类,逾期90天、270天、360天以上应至少分别归为次级类、可疑类、损失类,即逾期90天以上(即使抵押担保充足)应纳入不良。

从上市银行数据来看,逾期90天以上/不良贷款、逾期贷款/(关注类贷款+不良贷款)两项指标基本在100%以内(两项指标越小,表示其风险分类越严格)。

②信用减值与风险分类:已发生信用减值的资产应进入不良,其中预期信用损失占账面余额50%以上应至少归为可疑,占账面余额90%以上应归为损失。

我们采用报表中披露的预期信用损失模型中处于第三阶段的贷款占比与不良率进行比较,从上述银行数据来看,个别中小银行第三阶段贷款占比与不良率之间存在一定差距(但23Q4相对22Q4差距在缩小),部分资产可能面临下迁压力。

3)考虑交叉违约影响:债务人在本行债权超过10%分类为不良的、在全部银行债务中逾期90天以上债务超过20%的,均应将其债务归为不良。

整体来看,金融资产风险分类新规的实施将使得银行风险更加准确识别、评估信用风险,更加真实反映资产质量,相应更加直接的影响在于,存量业务重分类后可能使得拨备计提范围扩大/拨备计提力度增加。

按照财政部标准法潜在风险估计值计算公式,正常类、关注类、次级类、可疑类、损失类的拨备率分别为1.5%、3%、30%、60%、100%,即不同资产的分类调整或将使得拨备计提力度上升/下降(注:不同类别的资产的拨备率仅为估算使用,非政策要求)。

若按此标准观察上市银行贷款/投资资产的拨备计提充足程度,按照预期信用损失模型中的三阶段减值准备与其三阶段账面余额相比:

1)贷款:上市银行2023年末贷款的拨备比排名靠前的是苏州银行(4.38%)、渝农商行(4.37%)、青农商行(4.31%)、杭州银行(4.25%)、招商银行(4.19%)。

按阶段划分来看,上市银行第一阶段、第二阶段、第三阶段的贷款减值准备占比分别为52%、18%、30%,以招商银行数据为例,2023年末其第一阶段、第二阶段、第三阶段的减值准备分别为1686亿元、477亿元、532亿元,第一阶段减值准备与当期归母净利润的比值为115%。

按照第一阶段定义,“自初始确认后信用风险并未显著增加”,我们倾向于认为处于第一阶段的资产及减值准备安全边际更高,释放空间相对更大。从各家银行数据来看,第一阶段拨备规模较高且拨备比较高的银行包括无锡银行(拨备比3.53%,下同)、杭州银行(3.36%)、江阴银行(3.34%)、苏州银行(3.34%)、常熟银行(3.22%)。

2)投资资产:上市银行2023年末投资资产拨备比排名靠前的是浙商银行(3.60%)、北京银行(3.26%)、青岛银行(2.68%),按阶段划分来看,第一阶段拨备绝对规模以及拨备比均较高的银行包括杭州银行(2.31%)、常熟银行(2.03%)。

我们在下文也对同业资产及表外信贷承诺的拨备比做了相应列示,可供参考。其中同业资产的拨备比在行业内出现差异,或主要由于同业交易对手不同,一般而言,融资租赁、信托等非银行金融机构信用风险或更高,相应计提拨备的要求更高。

风险提示

1)地产及零售贷款的资产质量明显恶化。

2)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值大幅波动,使得账面价值无法收回。

3)存在数据口径不一致,可能使得同一指标不可比。

报告作者:

马婷婷 S0680519040001 matingting@gszq.com

陈惠琴 S0680524010001 chenhuiqin@gszq.com

倪安峰 S0680122080025 nianfeng@gszq.com

// 2024

”

// 往期报告推荐

”

【国盛金融】沪农商行深度|高股息品种,资产质量稳健、业绩增长确定性强

【国盛金融】渝农商行深度|红利策略优选品种,资产质量向好+贷款加速投放提振基本面

【国盛金融】长沙银行深度|乘区域发展东风,业务发展“大有可为”,支撑业绩保持较快增长

【国盛金融】瑞丰银行深度|区域小微特色银行,规模扩张有望带动营收稳步增长

【国盛金融】招商银行深度|存款及业务优势显著,基本面改善、价值回归【国盛金融】宁波银行深度|兼具稳健与高成长,估值触底迎配置良机

【国盛金融】苏州银行深度|安全边际厚,向上空间大,业绩改善进行中

【国盛金融】平安银行深度|短期估值提升有催化,长期业绩改善有空间

【国盛金融】齐鲁银行深度|资产质量有望持续改善,驱动利润释放、ROE 提升

【国盛金融】光大银行深度|轻型化战略转型贡献新动能,华融转债转股补充核心资本

【国盛金融】宁波银行一季报:存贷规模增长亮眼,息差环比逆势提升,扣非后利润增速10%+

【国盛金融】常熟银行一季报:业绩高增长,金市贡献较大

【国盛金融】招商银行一季报:息差降幅边际收窄,资产质量保持稳健

【国盛金融】邮储银行一季报:营收正增长,资产质量保持平稳

【国盛金融】苏州银行年报&一季报:收入增速回升,资产质量保持稳定优异

【国盛金融】长沙银行年报&一季报:息差韧性较强,资产质量保持平稳

【国盛金融】瑞丰银行一季报:规模高增+投资收益表现较优,支撑收入、利润增速双提升

【国盛金融】渝农商行一季报:拨备前利润增速5.4%,降本增效成效明显【国盛金融】沪农商行年报&一季报:收入增速保持稳健,分红比例保持30%+

【国盛金融】平安银行一季报:资产质量整体稳定,利润保持正增长

【国盛金融】宁波银行年报:业绩整体稳健,消金、租赁子公司增长亮眼

【国盛金融】瑞丰银行2023年报:息差环比降幅收窄,非息支撑下收入增长提速

【国盛金融】招商银行2023年报:资产质量稳健,利润增长平稳,分红比例提升至35%

【国盛金融】常熟银行2023年报:业绩保持高增长,小微业务持续下沉

【国盛金融】各银行财富管理业务发展情况如何?

【国盛金融】全年业绩增速有望回暖—银行研究框架及2023A&2024Q1业绩综述

【国盛金融】哪家银行的金融资产投资业务做的比较好?

【国盛金融】发行二永债的银行,有哪些基本面特征?

【国盛金融】2024银行年度策略:双主线选股——优选业绩相对稳定+防御性高股息

【国盛金融】银行负债成本缘何不降反升?哪些银行有望受益于存款利率下调?

【国盛金融】《商业银行资本管理办法》正式稿落地,有哪些新变化?

【国盛金融】银行三季报有哪些关注点?未来哪些银行的业绩有相对优势?

【国盛金融】看好板块行情的持续性—银行研究框架及2023H1业绩综述

【国盛金融】基本面迎四重利好,信贷需求若改善则困境反转—2023中期策略

【国盛金融】哪些资金在买“银行中特估”?—2023Q1资金流向梳理

【国盛金融】哪些银行业绩有望率先改善?—银行研究框架及2022A+2023Q1业绩综述

【国盛金融】中国特色估值体系下,银行有哪些受益标的?

【国盛金融】3月社融数据:受高基数扰动,社融及信贷呈现同比少增

【国盛金融】2月金融数据:前两月社融、信贷增量均创历史次高

【国盛金融】银行业Q4经营数据:扩表速度仍较快,息差延续下行趋势

【国盛金融】五年期LPR下调25bps,降幅超市场预期

【国盛金融】2024年1月金融数据:信贷开门红超预期

【国盛金融】超预期降准缓解银行息差压力

【国盛金融】2023年12月金融数据:政府债支撑社融提速;信贷总量结构均走弱

【国盛金融】11月金融数据:M1增速创同期新低,居民贷款有所恢复

【国盛金融】10月金融数据:政府债支撑社融增长提速,企业、居民信贷需求均走弱

【国盛金融】Q3基金持仓:招商银行、宁波银行等优质城农商行和国有大行均获增持

【国盛金融】银行-百页深度!金融服务百姓,路在何方?

【国盛金融】一、居民画像—中国老百姓“长什么样”?

【国盛金融】二、资产端:如何看待我国财富管理行业未来?

【国盛金融】三、美国财富管理经验:发展历程、商业模式

【国盛金融】四、居民负债:未来发展空间、竞争格局、资产质量?

【国盛金融】24Q1货币政策执行报告:信贷与经济增长关系弱化-本周聚焦

【国盛金融】24Q1贷款投向统计报告—本周聚焦

【国盛金融】22家银行一季报汇总:营收压力较大,金市业务是主要支撑-本周聚焦

【国盛金融】消费信贷投放分化,国有行及城商行进取—本周聚焦

【国盛金融】3月社融数据:受高基数扰动,社融及信贷呈现同比少增

【国盛金融】2024年国有行TLAC达标压力大吗?-本周聚焦

【国盛金融】21家银行年报汇总:息差降幅持平,零售资产质量略有波动-本周聚焦

【国盛金融】消费金融公司管理办法有何变化?-本周聚焦

【国盛金融】如何大致预判银行债市交易盘收入走势?-本周聚焦

【国盛金融】2月票据量价表现如何?-本周聚焦

本文节选自国盛证券研究所已于2024年5月19日发布的报告《哪些银行的资产质量有出清的迹象?》,具体内容详见相关报告。

【国盛金融团队:马婷婷、陈惠琴、倪安峰】

特别声明

投资评级说明:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云、石墨文档等形式制作的本资料仅面向国盛证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿使用本资料中的任何信息。因本资料难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融组团队设立的。本订阅号不是国盛金融组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。