沪农银行年报&一季报

收入增速保持稳健,分红比例保持30%+

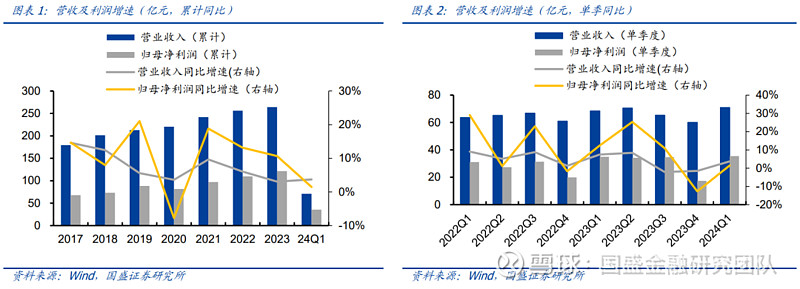

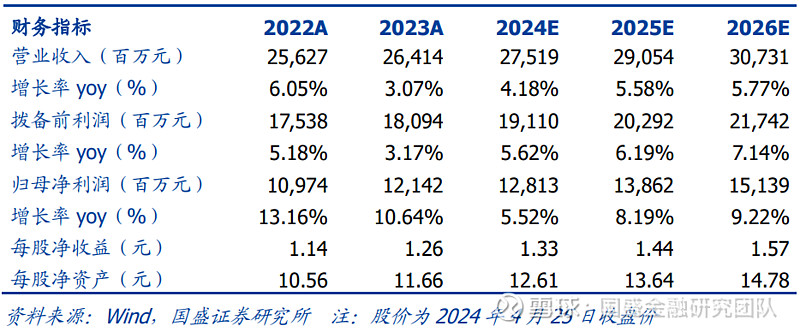

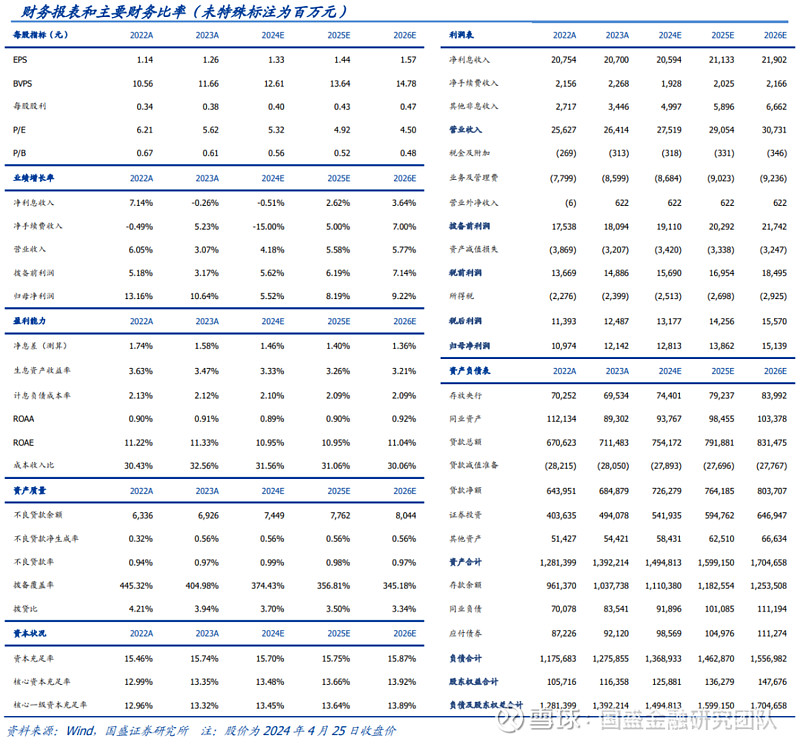

事件:沪农商行发布2023年报及2024一季报,2023年营收、利润分别同比增长3.1%、10.6%,24Q1分别增长3.7%、1.5%,24Q1末不良率0.99%,较23Q3末提升2bps。

业绩:收入增速保持稳健,24Q1利润增长有一定扰动,后续有望回暖。沪农商行23A、24Q1收入增速分别为3.1%、3.7%,继续保持相对稳定。

利润增速分别为10.6%、1.5%,其中24Q1拨备同比多提72%,对利润增速有一定拖累,预计主要是非信贷计提力度有所提升,可能于新风险分类办法实行后,相关业务分类和计提调整有关,为短期扰动,后续季度利润增速或有望回暖。

收入端拆分来看:

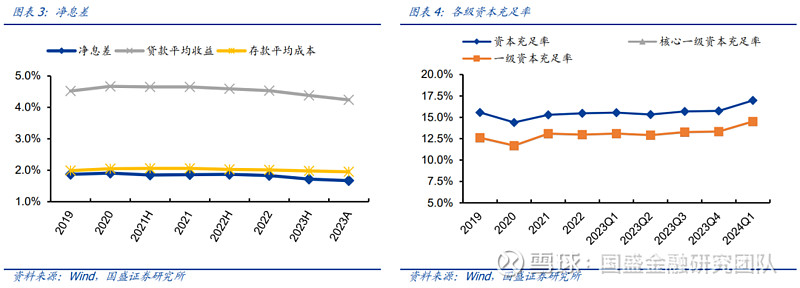

1)利息净收入23A、24Q1分别同比下滑0.3%、2.0%,息差预计在资产端压力下仍有下滑。

2023全年净息差为1.67%,较中报下降5bps,全年累计下降16bps,降幅好于全行业整体的22bps。

23下半年贷款利率较中报下降14bps至4.24%,其中零售、对公贷款利率各下降13bps,与行业趋势一致。全年存款成本率较中报继续下降3bps至1.95%。

24Q1预计延续了这一趋势,息差仍有所收窄,其中资产端受需求偏弱、LPR调降影响利率继续下滑,负债端成本下降则形成支撑(Q1得益于存款结构优化,成本率压降15bps)。

2)非息收入:2023全年手续费净收入同比增长5.2%,24Q1则下滑23.7%,主要是保险代理费率调降影响(23H代理业务手续费收入同比增长近40%,代理保险贡献较多)。

其他非息收入方面,23A、24Q1投资收益+公允价值变动损益+汇兑损益分别同比增26.2%、0.9%。

业务:存贷规模稳步增长。

1)资产端:3月末资产达到1.4万亿(环比+3.6%),贷款7234亿, 24Q1单季度净增119亿(环比+1.7%),其中,对公贷款增加65亿元,票据增加110亿,零售贷款则减少57亿(按揭贷、消费贷均有所下滑),显示当前经济需求整体仍偏弱。

科创金融方面:24Q1科技型企业贷款较年初增长11.2%至1029亿,在2023年高增30%的基础上继续保持较快增速,占24Q1总贷款增量的87%。服务客群仍聚焦中小企业,贷款占比达到83%。

2)负债端:3月末,存款达到1.02万亿,环比略增0.5%,其中储蓄存款增长137亿(环比+2.6%),对公存款减少97亿(环比-2.3%)。

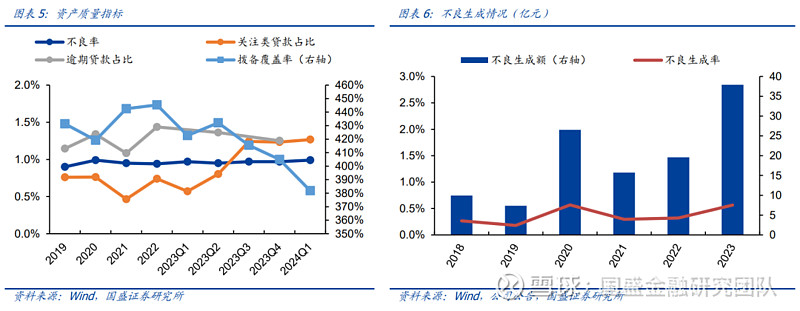

资产质量:部分指标有波动,整体仍稳定优异。

1)静态来看,3月末不良率0.99%,环比略升2bps,关注率1.27%,环比也提升3bps。23年末逾期率1.25%,较中报下降0.11pc。

分类别来看,24Q1预计对公、零售不良额均有所提升:根据沪农商行一季报披露,其个人贷款(不含信用卡)3月末不良率1.10%,较年初上升9bps,不良贷款余额增加1.14亿,据此推算对公贷款+信用卡不良额合计增加1.48亿,不良率持平于0.96%左右。

2)动态来看,2023全年不良生成率为0.56% ,较中报提升0.11pc,公司区域环境相对较优,不良生成率继续保持较低水平。

3)3月末拨备覆盖率为382%,较年初下降23pc,拨贷比约3.79%,环比下降0.15pc,资产质量稳定的情况下拨备适当少提。

分红比例:2023年度计划每股派发股利0.379元,合计分红37亿,占利润的30.1%,分红比例保持稳定,对应24E股息率5.36%。此外,沪农商行董事会决议通过 2024年将进行中期分红,分红比例未定。

投资建议:沪农商行24Q1收入增速相对稳健,全年来看其存量按揭调降、城投化债带来的息差同比压力或小于同业,规模在科创金融支撑下也有望保持稳步增长,利润端后续季度也有望逐步回暖,全年业绩预计仍保持稳定较优。预计2024-2026年归母净利润分别为128.13/138.62/151.39亿,维持“增持”评级。

风险提示:宏观经济下行;科创金融竞争超预期;消费复苏不及预期。

报告作者:

马婷婷 S0680519040001 matingting@gszq.com

倪安峰 S0680122080025 nianfeng@gszq.com

// 2024

”

// 往期报告推荐

”

【国盛金融】沪农商行深度|高股息品种,资产质量稳健、业绩增长确定性强

【国盛金融】渝农商行深度|红利策略优选品种,资产质量向好+贷款加速投放提振基本面

【国盛金融】长沙银行深度|乘区域发展东风,业务发展“大有可为”,支撑业绩保持较快增长

【国盛金融】瑞丰银行深度|区域小微特色银行,规模扩张有望带动营收稳步增长

【国盛金融】招商银行深度|存款及业务优势显著,基本面改善、价值回归【国盛金融】宁波银行深度|兼具稳健与高成长,估值触底迎配置良机

【国盛金融】苏州银行深度|安全边际厚,向上空间大,业绩改善进行中

【国盛金融】平安银行深度|短期估值提升有催化,长期业绩改善有空间

【国盛金融】齐鲁银行深度|资产质量有望持续改善,驱动利润释放、ROE 提升

【国盛金融】光大银行深度|轻型化战略转型贡献新动能,华融转债转股补充核心资本

【国盛金融】平安银行一季报:资产质量整体稳定,利润保持正增长

【国盛金融】宁波银行年报:业绩整体稳健,消金、租赁子公司增长亮眼

【国盛金融】邮储银行年报:收入增速稳中有升,资产质量稳定优异

【国盛金融】光大银行年报:信用成本连续三年下降,不良额率环比双降

【国盛金融】渝农商行年报:业绩保持平稳增长,不良环比继续改善

【国盛金融】瑞丰银行年报:息差环比降幅收窄,非息支撑下收入增长提速

【国盛金融】招商银行年报:资产质量稳健,利润增长平稳,分红比例提升至35%

【国盛金融】常熟银行年报:业绩保持高增长,小微业务持续下沉

【国盛金融】平安银行年报:分红比例大幅提高至30%,股息率升至7.03%

【国盛金融】发行二永债的银行,有哪些基本面特征?

【国盛金融】2024银行年度策略:双主线选股——优选业绩相对稳定+防御性高股息

【国盛金融】银行负债成本缘何不降反升?哪些银行有望受益于存款利率下调?

【国盛金融】《商业银行资本管理办法》正式稿落地,有哪些新变化?

【国盛金融】银行三季报有哪些关注点?未来哪些银行的业绩有相对优势?

【国盛金融】看好板块行情的持续性—银行研究框架及2023H1业绩综述

【国盛金融】基本面迎四重利好,信贷需求若改善则困境反转—2023中期策略

【国盛金融】哪些资金在买“银行中特估”?—2023Q1资金流向梳理

【国盛金融】哪些银行业绩有望率先改善?—银行研究框架及2022A+2023Q1业绩综述

【国盛金融】中国特色估值体系下,银行有哪些受益标的?

【国盛金融】3月社融数据:受高基数扰动,社融及信贷呈现同比少增

【国盛金融】2月金融数据:前两月社融、信贷增量均创历史次高

【国盛金融】银行业Q4经营数据:扩表速度仍较快,息差延续下行趋势

【国盛金融】五年期LPR下调25bps,降幅超市场预期

【国盛金融】2024年1月金融数据:信贷开门红超预期

【国盛金融】超预期降准缓解银行息差压力

【国盛金融】2023年12月金融数据:政府债支撑社融提速;信贷总量结构均走弱

【国盛金融】11月金融数据:M1增速创同期新低,居民贷款有所恢复

【国盛金融】10月金融数据:政府债支撑社融增长提速,企业、居民信贷需求均走弱

【国盛金融】Q3基金持仓:招商银行、宁波银行等优质城农商行和国有大行均获增持

【国盛金融】9月金融数据:政府债支撑社融同比多增,信贷居民端修复明显

【国盛金融】银行-百页深度!金融服务百姓,路在何方?

【国盛金融】一、居民画像—中国老百姓“长什么样”?

【国盛金融】二、资产端:如何看待我国财富管理行业未来?

【国盛金融】三、美国财富管理经验:发展历程、商业模式

【国盛金融】四、居民负债:未来发展空间、竞争格局、资产质量?

【国盛金融】消费信贷投放分化,国有行及城商行进取-本周聚焦

【国盛金融】2024年国有行TLAC达标压力大吗?-本周聚焦

【国盛金融】21家银行年报汇总:息差降幅持平,零售资产质量略有波动-本周聚焦

【国盛金融】消费金融公司管理办法有何变化?-本周聚焦

【国盛金融】如何大致预判银行债市交易盘收入走势?-本周聚焦

【国盛金融】2月票据量价表现如何?-本周聚焦

【国盛金融】是什么支撑居民中长期贷款增长?—本周聚焦

【国盛金融】2023年小微企业贷款呈现哪些特征?-本周聚焦

【国盛金融】银行支持地产融资,首批贷款加速落地-本周聚焦

【国盛金融】固贷、流贷、个贷管理办法首次修订-本周聚焦

本文节选自国盛证券研究所已于2024年4月26日发布的报告《沪农银行:收入增速保持稳健,分红比例保持30%+》,具体内容详见相关报告。

【国盛金融团队:马婷婷、陈惠琴、倪安峰】

特别声明

投资评级说明:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云、石墨文档等形式制作的本资料仅面向国盛证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿使用本资料中的任何信息。因本资料难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融组团队设立的。本订阅号不是国盛金融组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。