2021年8月的时候写了一篇特种纸行业的文章,叫聊一聊特种纸行业以及这个行业里的三家公司-仙鹤,五洲和华旺,当时特种纸行业里面的五洲和华旺刚刚上市不久,几乎没有研报和机构跟踪,自己在做研究的时候,也只是拘泥于过去报表端的数据以及招股说明书里,对三家公司的认识还是较为肤浅,现在过了一年多,在经历了本轮原材料成本上升和疫情因素等不利影响后,对三家公司的认识感觉会深入一些。

比较明显的一个感受是特种纸行业的周期性还是较为明显的,并且行业里面的不同公司在面对周期下行时的表现,差别确实也很大,当然,主要还是与产品结构有关。另外,因为从2021年三季度开始能源成本以及原材料价格上行,所以仙鹤和五洲的业绩也开始从三季度表现出了一定的疲软,并且21年全年的业绩相比于半年报大幅放缓。进入2022年,因为疫情原因叠加原材料一直处于高位和人民币大幅贬值,三家公司的业绩压力还是持续了一年。

但万物皆有周期,在经历了一年多的行业下行周期后,按照最新国外浆企Arauco的报价,对仙鹤,华旺,五洲影响最大的纸浆成本压力,或许能够在今年得到不错的缓解。具体来看,龙头金鱼Arauco12月第一个报价从860美元/吨降到820美元/吨,打破了浆企的观望状态,市场价格维持 800美元以上,且UPM3月份也会有新浆投产,可以说今年是纸浆上游企业投产较大的一年。

而根据三家公司最近的经营情况和2023年的经营计划,如果纸浆价格下行,在需求回暖的背景下,三家公司的业绩或许会有较大的提升。

具体到仙鹤股份的近况,去年四季度虽然产品有提价,但是考虑到成本还是在上升,公司利润还是有一定的压力。三季度五洲停产了半个月后,仙鹤收到了市场供需较为紧张的格拉辛纸的大量订单,公司在11、12月陆续发涨价函,公司希望把价格提到合理位置再慢慢往下走。12月的涨价函落地了200-300元,后面的200-300还会不会涨,主要还是看市场的需求情况。11月热转印纸涨价,12月份医疗包装涨价,是针对客户一对一发的,不是针对市场公开发的。转印纸、医疗包装、食品纸在四季度的需求都不错,目前来看,公司没有特别拖后腿的产品。

从经营计划来看,今年总部预计新增10万吨特种纸、30万吨食品卡和5万吨技改,湖北30万吨纸、30万吨浆,广西40万吨浆年底推出来。30万吨食品卡目前处于项目收尾阶段,可能最佳投产时间点在3月份。客户种类比较多, 食品、烟包、3C等。市场渠道跟现有纸种有重叠,定位高端市场,取代综合性价比不如公司的供应商,最终挤压小的低质量高成本供应商,公司客户已经谈了7、8成。 另外,湖北厂房目前正在建设中,纸浆机、造纸机已经订购。广西主要做浆,配套材料自己 做,正在研究推出什么木浆产品,浆年底会出来。

接下来是五洲特纸,公司预计2022年全年新增的五十万吨产能里会有三十五万吨可以正式投产,前9月目前是投产了二十多万吨,公司这条新增产能线对应客户基本都是餐饮类。另外,公司三季度停产了半个月,四季度经营情况还是受到了疫情因素的扰动,放开之后会好一些,但是程度不好判断。

公司的主力产品除了食品卡,还有格拉辛纸,格拉辛纸去年海外市场的需求较好,所以在纸浆价格处于高位的背景下,格拉辛纸的价格也是处于高位,但是食品卡纸在三季度价格是有下行的,这也部分影响了公司的盈利情况。食品卡纸的行业空间大,所以竞争肯定难以避免,至于仙鹤的30万吨投产后会不会影响公司的盈利能力,目前不好判断。

公司原本计划明年产销量140万吨,但是考虑到30万吨文化纸三季度亏损,盈利能力较差,所以后面对这部分产能进行技改,初步规划改为格拉辛产线,如果明年上半年能够技改成功,保守估算能够贡献5万吨的新增产能,也就是全年保守估算大概会有115万吨的销量。

最后一家公司是华旺科技,根据交流,公司四季度经营情况还是较为正常的,从21年三季度开始,行业里面的很多公司因为需求疲软的原因,采取降价策略来维护市场份额,但是公司坚持没有降价,去年三季度推出高端品牌后,整体售价相比于之前涨了一到两个点,也就是一到两百元,从行业增速来看,中高端的市场份额增速还是要高于中低端,公司在中高端的话语权整体来说还是较强,另外,海外市场2022年也取得了不错的成绩,相比于2021年,增速翻倍。

公司纸浆从下单到生产大约三个月的时间,所以如果后续纸浆价格下行,反应到报表端大概至少需要一个季度,另外,纸浆价格如果下行,公司也会相应的调低产品的价格,所以公司的业绩弹性应该不会如想象的大。公司的终端公司客户有各种定制家具厂商如欧派,索菲亚,另外一部分是在公共装修领域。

从经营计划来看,如果不缺芯,明年上半年可能会有一条8万吨的装饰原纸产线投放,全年可能贡献三到四万吨的量。另外公司规划了10+30万吨两条特种纸产能,10万吨前期手续如环评基本已经做好,医用纸进度较快,在做好客户的储备,验证阶段,公司不愿意进入需要拼规模,竞争压力大,需要打价格战的细分领域,其中食品卡纸公司有提到应该不会做,公司还是希望可以进入一些需要精细化经营,有较高技术门槛的特种纸领域。

一年多之前刚接触特种纸行业的时候,当时认为仙鹤股份是特种纸行业里面的龙头,五洲的实力其次,最后是华旺科技,华旺排在最后是因为觉得产品较为单一,市场空间不大,而且还面临地产的系统性风险,但是在过去一年多的市场下行期,能非常明显的看到,定位于中高端装饰原值的华旺科技,反而是抗风险能力较强的。

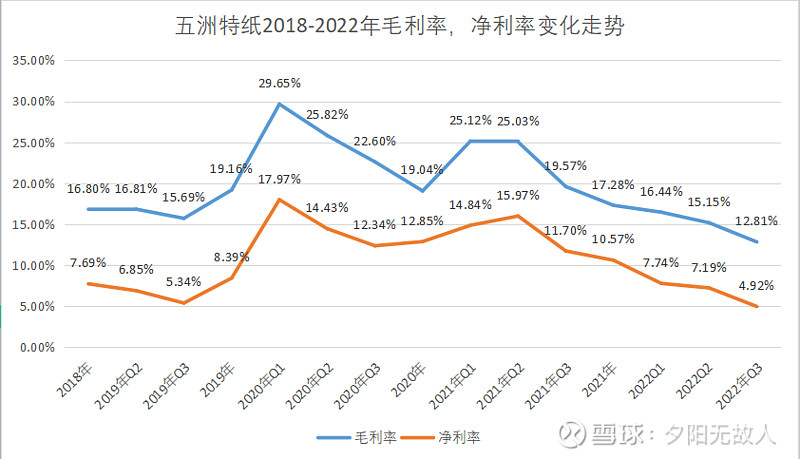

我把三家公司过去五年的毛利,净利走势分别做了一张图,可以非常明显的看到,在成本上行期时,五洲的毛利和净利下滑幅度是最大的,反过来,在成本下行期时,五洲的毛利反弹幅度也是最大的。而华旺的毛利和净利表现在本轮行业下行周期时最为稳定,仙鹤表现居于两者中间,从对成本的敏感性来讲,五洲的业绩应该是弹性最大,如果看中下一轮成本下行时业绩大幅反弹带来的股价弹性,那么五洲应该是一个较好的选择。如果看中行业地位,市场空间,综合实力,仙鹤或许是一个较好的选择,而如果看中业绩的稳定性,那么或许华旺会更好。

不同的人有不同的投资偏好,总的来说,希望这篇文章里面的一些数据能够帮助大家更好的做出选择。