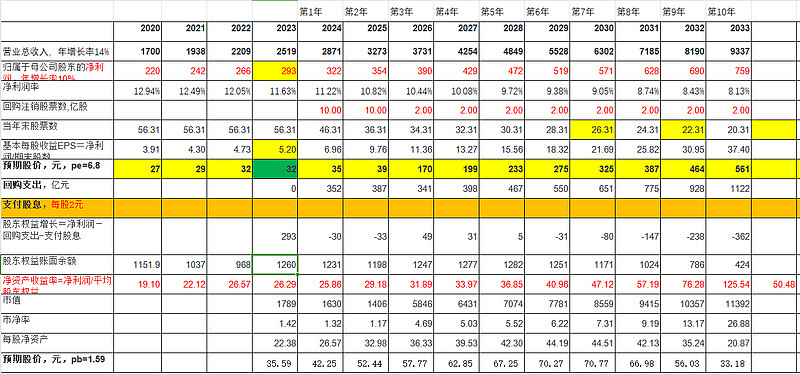

模型进一步假设:

1、每年净利润递增10%;

2、每年分别回购10亿股、10亿股、2亿股、2亿股、2亿股、2亿股、2亿股;

3、以回购支出代替现金分红。

10年后的格力股份数量减少到20.31亿股,股价将是561元,股价增长年复合增长率33.16%,净资产收益率提升到125.54%,年平均50.48%。

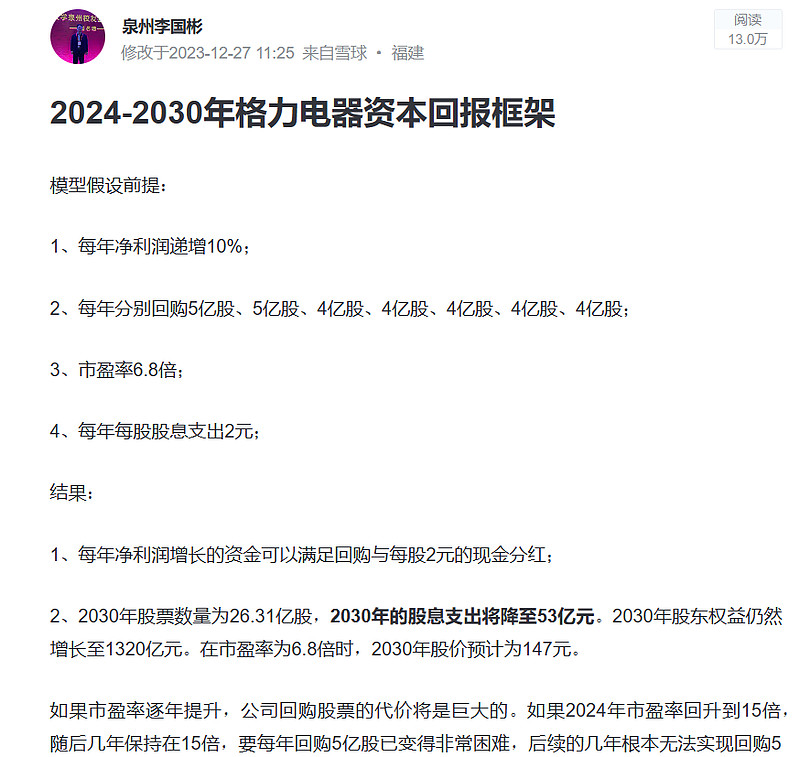

网页链接{2024-2030年格力电器资本回报框架 模型假设前提:1、每年净利润递增10%;2、每年分别回购5亿股、5亿股、4亿股、4亿股、4亿股、4亿股、4亿股;3、市盈... - 雪球 (xueqiu.com)}

$格力电器(SZ000651)$

精彩讨论

平常心慢慢来01-20 09:20如果持续回购,流通股减少,PE很难保持这么低,公司每年回购的数量就不会那么多,十年后剩余股本在35亿股还算比较合理。

另外十年后营收近万亿是不是过于乐观了,能有500亿的净利润就很不错,算下来每股盈利500/35=14,公司回购导致流通股减少,推高市盈率,PE30倍好啦,股价大概400以上。

这是我的看法,你参考看看。

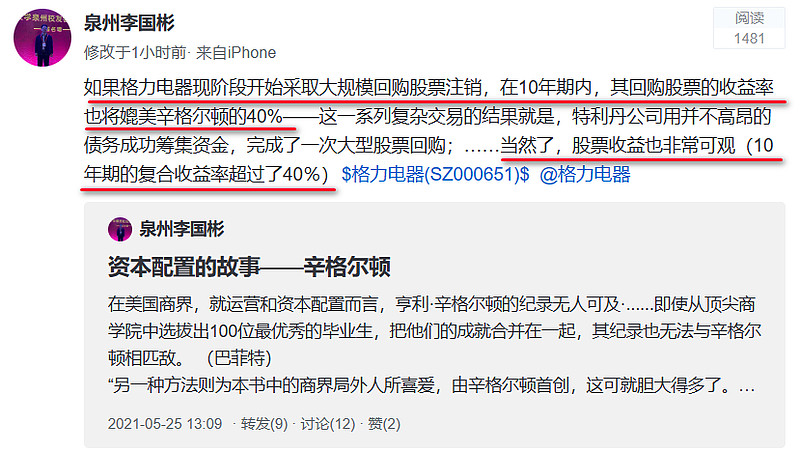

李国彬建议格力回购01-29 05:42看来有必要上调预期——每年净利(企业自由现金流)润递增15%;$格力电器(SZ000651)$

李国彬建议格力回购01-20 12:09模型中净利润是为了便于大多数人理解,比较准确的是应理解为未来“每年企业自由现金流”。模型的资金来源不包括动用现有可用现金储备,不支用债券额度、银行贷款额度等。回购每年的安排额度是根据企业经营情况动态调整。如果仅仅因为未来不可知,而不提前筹划,企业的财务管理、投资部门就没有存在的必要了。$格力电器(SZ000651)$

面条世家01-24 14:41董总什么时候下课?!希望这种声音越多越好。$格力电器(SZ000651)$

实木XSYY01-24 13:43即使在这个时间点上,如果公司管理层经过了这么多年的调整变革。2023业绩迎来了创出了新高。如果管理层自己对未来的信心。没有理由在保证正常运营资本情况下7倍的市盈率不去大量回购注销会是最好的选择。既能提高资本使用的效率。又能提高每股收益。是最能够为长期股东创造最大价值的。如果这样还不能有信心他们都应该辞职。而不是继续股权激励他们。除此之外那些不本分的想法都是邪恶的。上市公司最主要的功能就是发展产业的同时要为长期股东创造最大价值。不以这个功能为目的的管理层都是不称职的。自然就会做出很多匪夷所思的事情。说出很多匪夷所思的话。

全部讨论

很多人质疑第一条假设--每年净利润增长10%不成立(在董明珠的带领下,公司实现企业自由现金流增长平均10%(时多时少)是有可能实现的,净利润受到会计处理的影响很大),退一步说,每年保持200亿元的净利润,不影响这个节约股息支出路线图的实施,无非是回购的数量少一点,最终也能达到进一步创造公司价值的理想结果。$格力电器(SZ000651)$

如果持续回购,流通股减少,PE很难保持这么低,公司每年回购的数量就不会那么多,十年后剩余股本在35亿股还算比较合理。

另外十年后营收近万亿是不是过于乐观了,能有500亿的净利润就很不错,算下来每股盈利500/35=14,公司回购导致流通股减少,推高市盈率,PE30倍好啦,股价大概400以上。

这是我的看法,你参考看看。

这里关键是格力能否十年持续保持10%增长,而且董总能预期到吗,回购股票其实就是投资自己.

模型中净利润是为了便于大多数人理解,比较准确的是应理解为未来“每年企业自由现金流”。模型的资金来源不包括动用现有可用现金储备,不支用债券额度、银行贷款额度等。回购每年的安排额度是根据企业经营情况动态调整。如果仅仅因为未来不可知,而不提前筹划,企业的财务管理、投资部门就没有存在的必要了。$格力电器(SZ000651)$

看来有必要上调预期——每年净利(企业自由现金流)润递增15%;$格力电器(SZ000651)$

不分红,回购5亿股,必须注销。连续两年之后,股价肯定起飞了。没抛盘了

一个企业要实现线性持续增长显然是不现实的,经济有周期性,企业的发展在数据指标上的上下波动是非常正常的,模型预测者是基于过去的历史业绩趋势结合其对企业的了解大致做一个未来的判断,随后每年会根据实际情况做相应调整。大多企业经营者对每年的业绩最终能多大程度的实现也没有十足的把握,何况企业的“局外人”。$格力电器(SZ000651)$