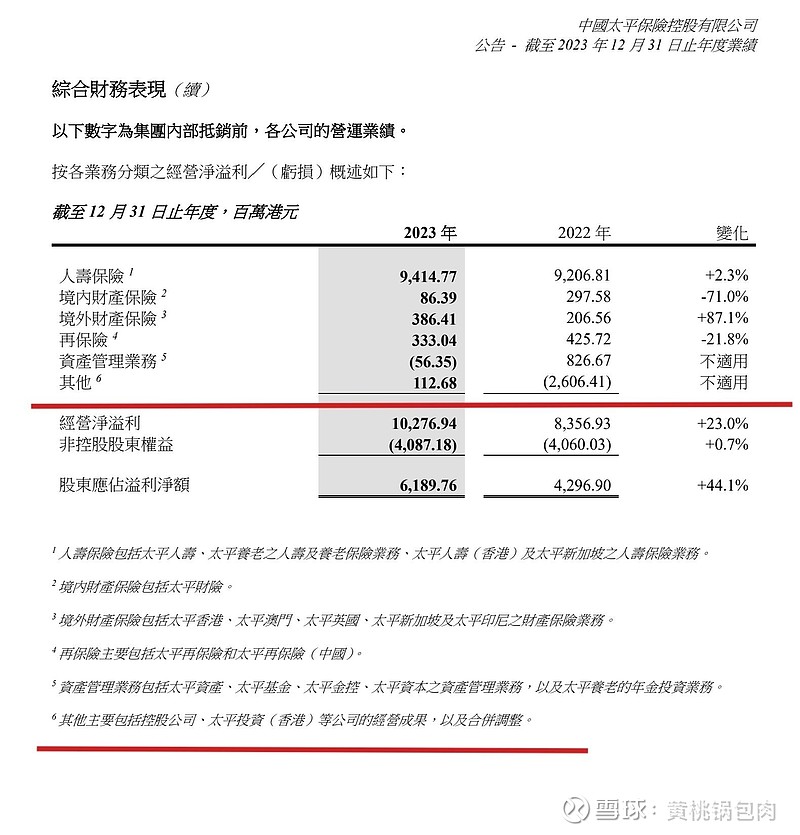

中国太平2023年最大的确定性:没雷了!市场瞎担心的鬼故事——海外的投资管理业务(在其他项)确定在2022年全部计提干净,不但如此还盈利了;财险综合成本率98.4%,2022年97.2%;再保险板块全部实现盈利。

ROE:这里想要特别说明下,61.9亿的净利润是扣除非控股股东利益后的归属上市公司普通股股东的利益,所以分母的净资产也应该扣除非控股股东的权益,同时今年的净资产增加了永续债,这部分钱最终是要还的,是支付利息的债权,只不过会计处理方式放入了权益科目,所也应该扣除,经过调整后的归属普通股股东的权益应该是789.88亿,所以2023年的ROE应该是7.8%,2022年调整后的ROE是5.1%,2023年的ROE相比2022年增长了53%。ROE时隔五年重新回到增长周期,这是公司困境反转的重要信号,如果ROE增长的周期确立,那么估值就不该是0.24PB,现在的估值代表期望投资收益率是32.5%,低姑息、低流动性、分红税、汇率等等一切港股的投资弊端都不是要这么高溢价的理由。如果10%的期望投资收益率是合理的,那么估值至少涨3倍。下面我将论证为什么ROE增长的周期确立。

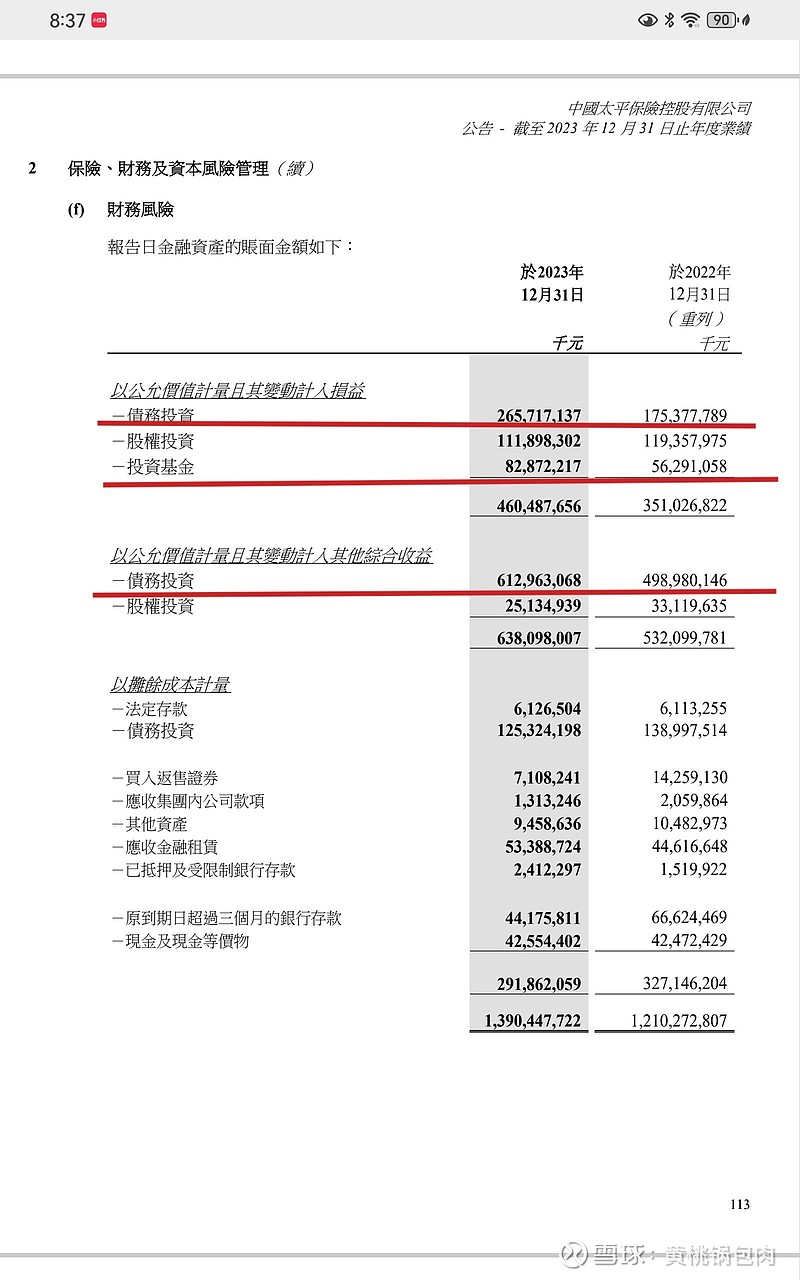

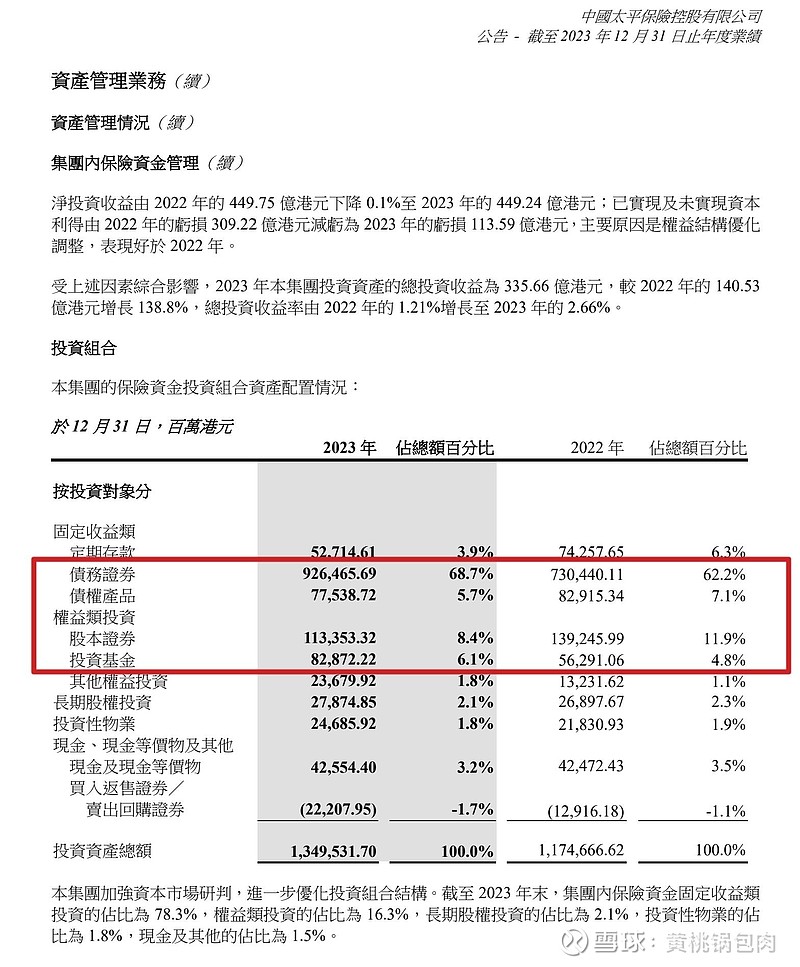

首先,还是先从资产端分析,太平2023年资产端的配置策略是加大利率债的配置,低利率环境下提前锁定了利率债(增加值放入到FVOCI科目,即以公允价值计量且变动计入到其他综合收益,好处是一直吃利息,如果未来加息,该债券账面损失也不会计入损益表),低配股票,增配基金。为什么是利率债,因为债券市场2023年提供的可以供大规模买入的只有两种,一种是利率债,第二类是城投债,去年AAA级别的城投发债的规模并不大,并且去年城投频繁暴雷的环境我相信没人赶顶风冒险,企业债的规模一直不大。所以,我判断太平高配的是无风险的利率债。这部分债券至少能锁定太平未来3-5年的净资产收益率。同时,增配的基金应该是宽基ETF,因为公募主观多头和行业ETF去年都卖不动。减持了股票,做了个择时。

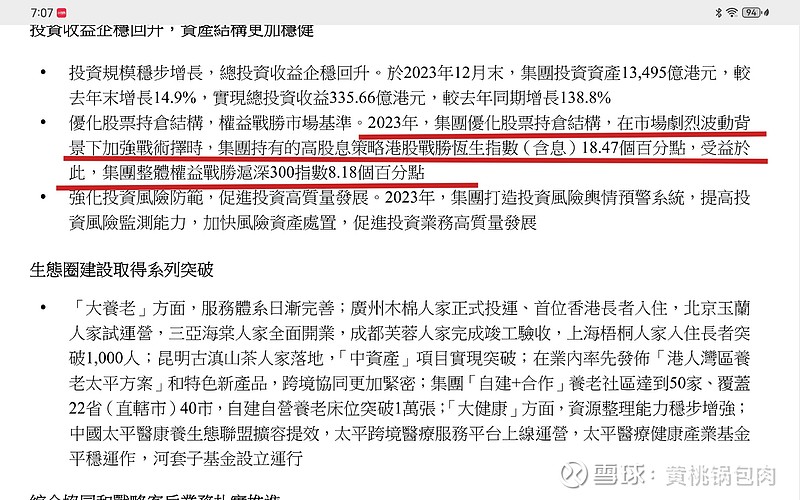

通过以上的操作,实现了综合投资收益率5.01%。开篇公司提到,港股因高股息的策略跑赢恒生指数18.47%,2023年恒生-13.82%,公司港股竟然盈利4.66%,整体权益战胜沪深300 8.18%,2023年沪深300-11.38%,也就是说公司整体股票投资为-3.2%,A股股票基金预计亏损不会超过5%,这个数据已经战胜所有上市保险公司,国寿、太保、新华三季度股票亏的很惨,不用比较就能知道结果。

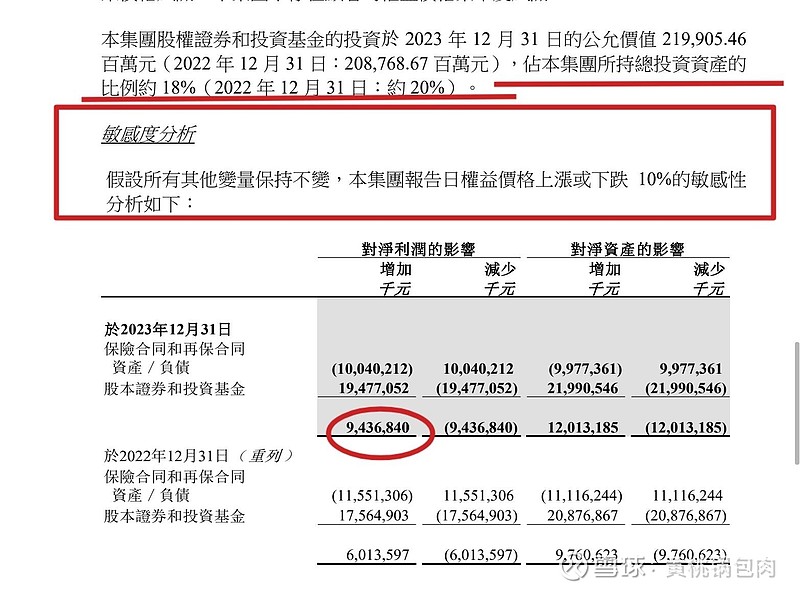

公司资产端的减值17亿,有6.6亿债券,另外10亿是摊余成本里面的股票、债券等等,这不算是雷,正常减持,对于1.5万亿资产的公司,减值17亿非常正常。在公司披露的敏感性分析中,如果权益资产价值上涨10%,将为公司带来90多亿的利润。

从公司2023年的表现、高股息策略以及过往持仓的银行股可以推测出来,公司没有持有基金抱团的赛道股,如果2024年及未来几年A+H表现稳定的话,公司靠股票投资,利润上100亿没有问题。

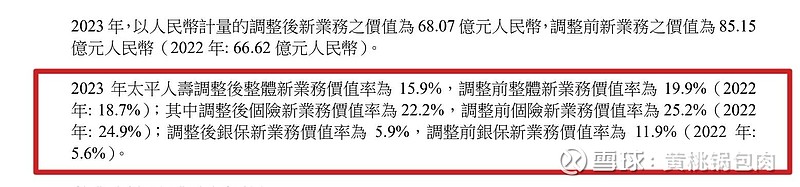

负债端:重大事项是修订了假设,内涵价值更可信,负面是新业务价值率也下降的非常厉害。所以,在开篇董事长致辞中,提到节约资本,我理解就是不赚钱的事少干。同时加大合规和封控。这篇董事长讲话都是干货,同我看到的其他公司董事长讲话不一样,说明太平的高层非常的懂业务,非常务实。贴上来,大家可以跟同行比一下,全是实实在在的行动指引,没一点虚的。

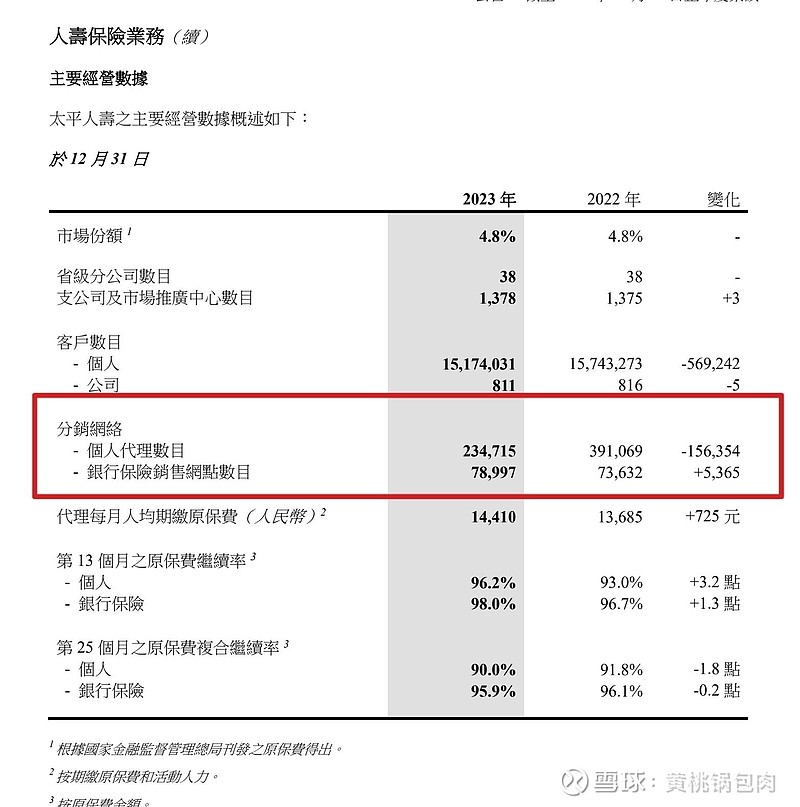

保费:按人民币口径还是正增长,代理人:没想到下降的这么厉害,我觉得应该不是清虚,是产品换成了储蓄型保险,很多代理人没资源或者不适合卖这类产品。继续率:一如既往的优秀。负债端只能是靠时间磨了,如果为了规模什么保单都接,做低价值的业务还不如负债端不增长,所以我觉得为了做高价值的业务增速低点不是坏事。

总结下来,太平近1-2年内重点看资产端,资产端看A+H,市场是否有表现。市场有表现,保险股就有超额收益,中期看负债端的改善,以及经济回暖后利率曲线上移。无论如何,资产端是没有雷了,即便资本市场没有表现,也不会出现2023年的极端行情,中国太平的估值修复今年肯定要来一波。