··陈杭 吴文吉 仇文妍 李少青 曹辉··

--------------------

十余篇小米深度报告和全市场最详细模型

详情请联系【西南电子 李少青】

点击下表超链接回顾往期推送

【泛半导体·全球前瞻】

18Q3/Q4/19Q1业绩会纪要回顾集锦

应用材料

盛美

Vecco

Axcelis

ASM

MKS

COHU

稳懋

TowerJazz

Cadence

微芯科技

ADI

意法

英飞凌

LGD

爱思强

UDC

IPG

Ⅱ-Ⅵ

相干

安靠

信越化学

空气产品

意法

SK海力士

联华电子

科磊半导体

相干激光

索尼

康宁公司

LG

Skyworks

Axcelis

英飞凌

IPG

NXP

应用材料

安靠

AMS

日月光

稳懋

Cree

Towerjazz

Equinix

Veeco

ADI

UDC

盛美半导体

台积电

镁光

赛灵思

意法半导体

德州仪器

英特尔

微软

索尼

苹果

拉姆研究

knowles

三星

Skyworks

安靠

恩智浦

AMD

罗杰斯

高通

相干激光

联发科

谷歌

柯磊半导体

CREE

西部数据

稳懋半导体

Fitbit

中芯国际

Roku

2018/2019全球投资会议纪要

美光

英特尔

拉姆研究

英特尔

拉姆研究

德州仪器

美光

AMD

恩智浦

英特尔

思佳讯

西部数据

Crypess

西部数据

美光

英伟达

微软1

微软2

美光

英伟达

英特尔

戴尔

美光

应用材料

【新经济研究·全球前瞻】

微软

亚马逊

谷歌

苹果

iRobot

罗技

Garmin

Fitbit

Gopro

猎豹移动

华米

云米

百度

网易

小米

云米

19Q1核心指标:

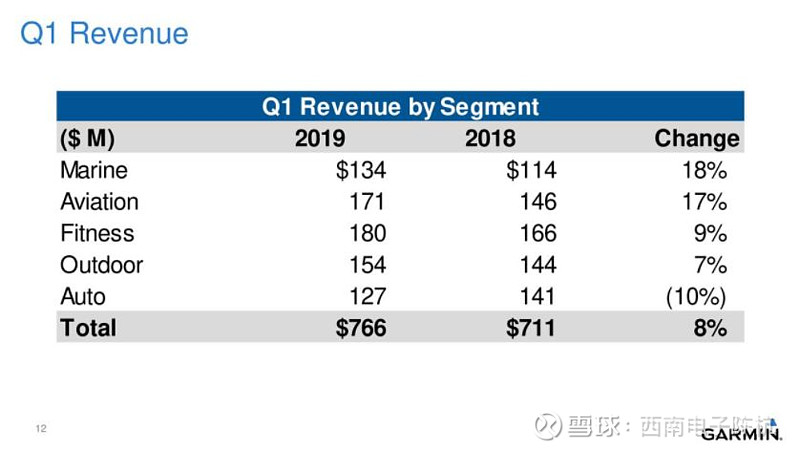

·一季度收入7.66亿美元,比上年增长8%。毛利率59%;营业利润率19.8%。净利润1.4亿美元,同比增长9%。

·分业务部门来看:海事领域,收入1.34亿美元,同比增长18%,占比17%;航空领域,收入1.71亿美元,同比增长17%,占比22%;健身领域,收入1.8亿美元,同比增长9%,占比24%;户外领域,营收1.54亿美元,同比增长7%,占比20%;汽车领域,收入1.27亿美元,同比下滑10%,占比17%。

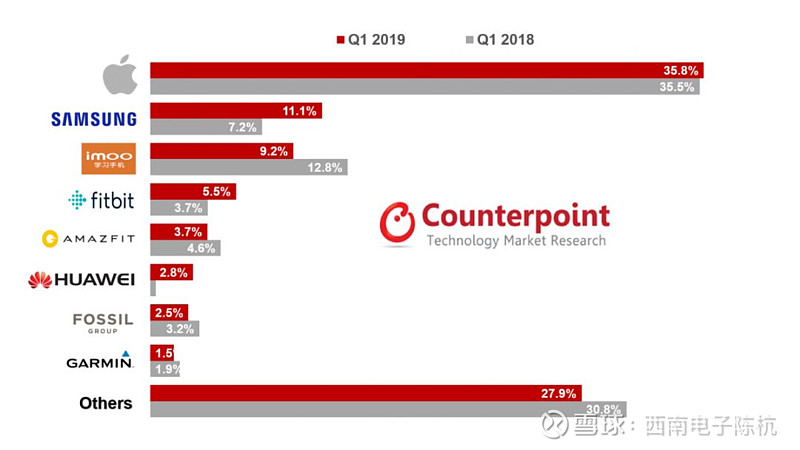

图:2019Q1全球智能手表市场份额

下附Garmin 19Q1业绩会纪要完整稿(下文来源于会议纪要录音稿,可能存在听不清楚、记录不准确之处)

公司参与者

Teri Seck - IR经理

Cliff Pemble - 总裁兼首席执行官

Doug Boessen - 首席财务官兼财务主管

Cliff Pemble

Garmin2019年第一季度综合收入为7.66亿美元,比上年增长8%。海运、航空、健身和户外收入同比增长12%。毛利率为59%,而去年同期为60%。营业利润率为19.8%,营业利润比上年增长6%。这导致GAAP每股收益0.74美元。预计每股盈利0.73美元,比上年增长7%。

我们最近从福布斯获得了认可,他们将Garmin评为美国五大最佳雇主之一。

海事领域:继我们的细分市场亮点之后,由于对chartplotters和Panoptix LiveScope声纳的强劲需求,海事部门的收入增长了18%。毛利率为58%,营业利润率提升至19%。在本季度,我们宣布了ECHOMAP Ultra系列,结合了内置的Panoptix LiveScope与新映射内容的兼容性。同样在我们作为其独家电子供应商的第一年,我们被独立船建造商公司评为2018年度最佳供应商,独立船建造商公司是船舶行业最大的采购合作社。能够获得IBBI的认可是我的荣幸,我要感谢我们的海事团队为我们的客户提供卓越的产品,服务和支持。

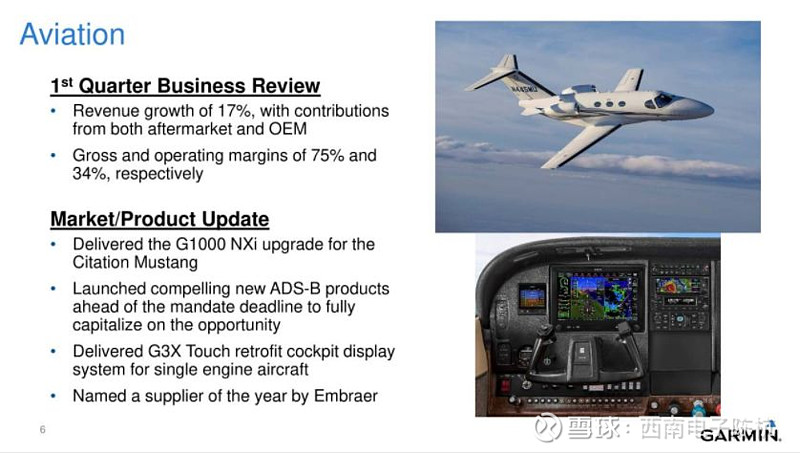

航空领域:收入增长了17%,这得益于售后市场和OEM产品类别的增长。毛利率和营业利润率分别保持强劲,分别为75%和34%。在本季度,我们为Citation Mustang提供了新的G1000 N升级,这是第一架采用G1000系统的公务机。我们发布了引人注目的新产品,如GPS-175,GNX-375和G3X Touch,它们扩展了我们改装系统的可寻址市场。我们的航空团队也被公认为行业的杰出供应商。在最近的巴西航空工业公司供应商大会上,我们被评为电气系统年度供应商。这是我们从巴西航空工业公司获得的第10个供应商奖,再次反映了我们的产品,服务和支持的优势。

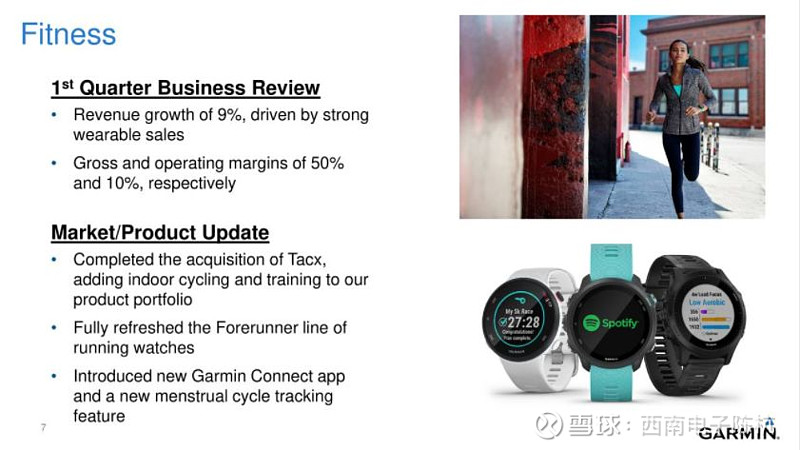

健身领域:收入增长9%,主要是由于我们的可穿戴类别的强劲增长。本季度毛利率为50%,营业利润率为10%。由于综合因素,包括较低的销售价格和产品价格的变化,利润率下降,但我们的消费者健康类别中的某些产品经历了显着的同比增长。4月初,我们完成了对Tacx的收购,扩大了我们在室内自行车和培训市场的业务范围。

2019年4月30日我们宣布推出全新系列的跑步手表,其中Forerunner45有两种尺寸,Forerunner 245带有可选的音乐存储,而Forerunner 945则拥有一切。这些新的智能手表提供的功能将吸引更广泛的跑步爱好者。

我们还宣布了我们的月经周期跟踪功能。这一新功能由Garmin Women开发,专注于高度活跃者的特殊需求。此功能将帮助女性在月经阶段,把身体和情绪症状以及整体健康状况建立联系。我们还宣布,我们正在与堪萨斯大学合作进行研究,以更好地了解可穿戴设备及其生产的生物识别数据如何帮助女性管理和改善健康状况。

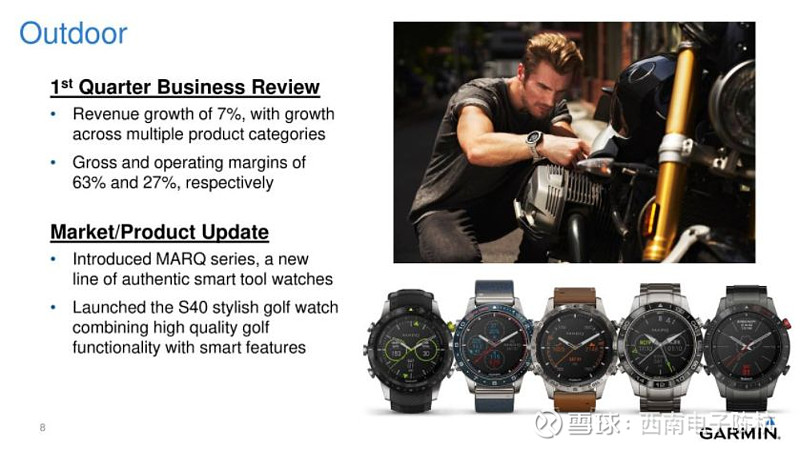

户外:多个产品类别的收入增长了7%。户外部门的增长强劲,营业利润率分别为63%和27%。在本季度,我们推出了五款高级智能工具手表MARQ,这些手表均采用我们积极的生活方式DNA创造,以激发冒险和飞行,赛车,帆船,探索和运动表演。此外,我们最近还宣布了Approach S40一款时尚的高尔夫手表,具有彩色触摸屏和智能手表功能。

汽车细分市场:由于PND市场持续下滑,收入下降10%,部分被增长和某些特色产品线所抵消,我们的全球PND市场份额仍然非常强劲,毛利率为45%。本季度我们推出了BC40新型无线后备摄像头,这款易于安装的新型无线后备摄像头在车辆后面提供了清晰的视野,我们也宣布宝马选择我们作为他们的首席设计和生产合作伙伴。宝马集团的信息娱乐模块使我们成为全球最受尊敬品牌的一级供应商。我向我们的汽车团队表示祝贺,并感谢他们的辛勤工作和为实现这一胜利而付出的努力。

Doug Boessen

我们第一季度的收入为7.66亿美元,同比增长8%,毛利率为59%,比上一年减少100个基点。营业费用占销售额的比例为39.2%,比上年下降80个基点。

营业利润入为1.51亿美元,同比增长6%,营业利润率为19.8%,与去年相比保持一致,我们的GAAP每股收益为0.74美元,我们的预估每股盈利为0.73美元。

接下来我们将分段看待第一季度的收入,我们创造了创纪录的第一季度收入7.66亿美元,综合收入增长了8%,其中海运和航空业实现了两位数的增长。健身和户外部分也在本季度实现了稳健增长。与去年同期相比,海洋、航空、健身和户外综合增长了12%。

第一季度的收入和营业利润构成:海洋、航空、健身和户外集体占2019年第一季度总收入的83%,而去年同期为80%;海运从16%增长到17%;航空从21%增长到22%;健身从23%增加到24%。海运、航空、健身和户外部门在2019年第一季度共同实现了95%的营业利润,而2018年第一季度为98%。

接下来考虑运营费用,我们的第一季度运营支出增加了1600万美元,增长比例为6%;由于对工程资源的投资,研发额同比增加了400万美元;我们的广告费用同比增加300万美元,占销售额的3.6%,与去年同期相当。

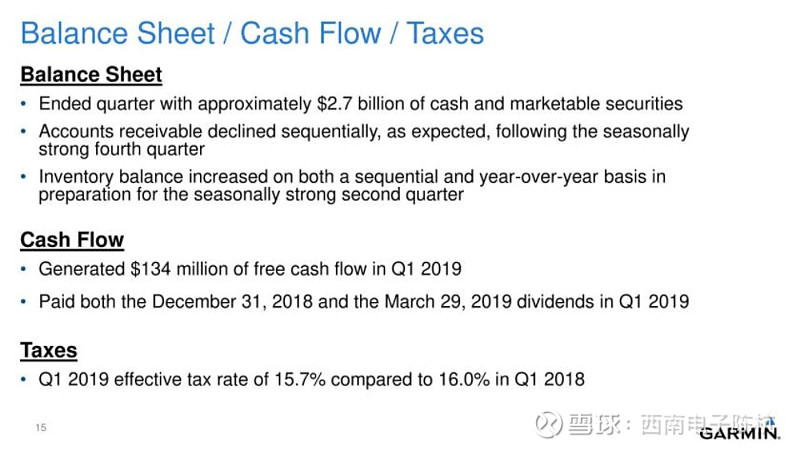

SG&A上涨1000万美元,占销售额的16.5%,与去年同期持平。增加主要是由于法律相关成本和人事相关费用,资产负债表,现金流量表和税收的亮点很少。本季度期末现金和有价证券约27亿美元,应收现金减少至4.53亿美元,继季节性强劲的第四季度,与季节性强劲的第二季度即将推出的产品相比,库存余额连续增加。

在2019年第一季度,我们产生了1.34亿美元的自由现金流; 与去年同期相比减少了5300万美元,同样在本季度我们支付了2.01亿美元的股息,其中包括2018年12月,2019年3月的付款。在2019年第一季度,我们报告的季度有效税率为15.7%或16%。

问答环节

Q:

您能否谈谈整体的组合,是什么推动了本季度更高级别的健康设备组合?该季度该业务的增量法律费用是多少,这是否持续存在?能请您谈谈对新产品发布的年度保证金轨迹的看法吗?

A:

我们看到了Vivomore HR系列以及Vivoactive 3的强劲销售,这些是消费者健康类别的推动因素;在法律方面,我们不会评论具体的事情,加上环境是不可预测的,所以我真的不知道我们将来可能面临什么其他的东西,但我们认为它有点像一次性的事情;在保证金轨迹方面,这取决于混合方式如何,我们仍然可能预计整体健康利润率可能会在50至50岁中段出现一些下行压力,但这将取决于整体产品组合和一些产品的销售轨迹。

Q:

您对MARQ最初的兴趣有什么想法吗?或者您对当前阵容的感受以及当您进入这些高价位产品时MARQ对整体TAM的影响?

A:

我们觉得最初对MARQ的兴趣非常令人鼓舞,我们现在开始将这些设备提供给现场,由此,我们将开始看到一些影响。就其对我们整体产品系列的作用而言,我认为它扩展了我们对手表市场高端的影响力。就我们今天所处的位置而言,显然不是手表总体上的最高端,但对于我们而言,它确实扩大了我们的范围并且我们感觉非常好,我们在所选的材料和产品设计方面看到了很高的MARQ。

Q:

你是否可以评论宝马的交易?以及你如何得到报酬以及你将获得什么样的报酬?

A:

我想也许你指的是一些资本化的成本,基本上在协议中我们必须能够收回进入该项目的一些研发成本,随着我们的进展,这些成本将被资本化。一旦我们达到生产点而言,就像任何其他安排一样,我们销售产品和[音频不清晰]。

Q:

我想问题是你究竟要卖什么呢?软件,硬件?或者您只是让我们了解每辆车的进展程度?

A:

就是进入每辆车的主要媒体计算模块,它驱动仪表板和中央堆栈,然后一些配置也将推动后座娱乐。

Q:

就航空而言,你能否向我们介绍一下你对ADS-B的最新看法?这是今年的一种贡献,然后你会如何看待明年发布后的情况?

A:

我们并没有按类别划分它,但它正在促进增长。虽然在整个航空领域,它并不是唯一的增长动力,因为我们也看到了对改装系统,集成驾驶舱系统以及驾驶舱内的显示系统和GPS系统的强烈需求。我们认为今年的发展轨迹仍然强劲,但在今年下半年可能会有一些拖累增长率的因素。我们确实看到,在2020年,市场可能会继续保持一定程度,因为我们并不认为每架想要装备的飞机都会如此。

Q:

关于可穿戴设备和你在那里看到的一些毛利润。您认为人们可能会在可穿戴设备上有市场上升趋势,而不是下滑趋势。我想知道我们是否看到了这种趋势的逆转,或者这只是我们在产品周期的时间点上的一个函数?

A:

实际上在跟踪器类别中,人们进入高端市场是因为即使收费不同于基本跟踪器品牌,他们也会走向更高端。碰巧这些产品的利润率低于健康类产品。所以你所看到的取决于会影响到整体细分市场边际的组合。

Q:

我们确实看到SG&A的重新分类更多的是航空,而不是海军陆战队。能否让我们知悉完成这一改变背后的基础?

A:

实际上它是我们对一般和管理费用的方法的改进,现在随着时间的推移,我们的不同部分出现了演变,有了不同的动态,其中一些与后期设施扩建有关,其中一些是航空成为更大的一块我们的业务,国际化层面上。根据这些不同的动态,我们通过分配每个细分市场的管理费用来看,的确有额外的费用分配给航空。

Q:

我有几个关于海洋的问题,无论是地区、产品、划船市场的子集,以及随后多年来海洋和航空的强劲开端,您都看到了增长,您对10%增长的前景有何看法?两个细分市场都发生了变化吗?

A:

在海洋生长方面,它在全球范围内都很强劲,特别是它在美国市场的强势。我们的大部分收入来自美洲市场,因此像Panoptix LiveScope和我们的海图绘制器等产品正在推动那里的一些显着增长。

就我们对海运和航空的展望而言,我们尚未准备考虑指导,因为它仍处于年初,但我们对这两个细分市场所看到的结果感到鼓舞。在今年下半年,我们自然会预期ADS-B的增长速度可能会下降一点,因为试图进入安装的人们逐渐减少,所幸我们有所预料,这就是为什么我们持保守态度。

Q:

关于税收,你的市场策略是什么?您能否提供有关利润,收入的更多细节?你提到健身增长可能有六个点,但是现在这个观点改变了吗?是否因此你关闭了收购?

A:

在进入市场方面确实没有变化。他们是欧洲地区的市场领导者。因此我们期望继续利用这一优势。我们看到美洲和亚洲的增长机会,但他们的代表性较低。我们现在正在努力实施这些销售策略。就利润率而言,它与健康的整体的相当一致。所以我们预计不会有任何影响。购买价格有分配给健身,这将影响一些营业利润率。但在预先摊销的基础上,以现金流为基础对我们的健身细分市场非常积极。

Q:

在航空领域,感觉结果比预期好一点。也许您可以谈谈您是在OEM还是在售后市场看到了一些惊喜?其次,您是否看到定价环境和售后市场方面的任何变化,有一些看法?你的一些竞争对手已经谈到了供应限制带来的一些变化,您有什么想法?我想知道你是否看到了不同的东西。

A:

是的,所以就航空而言,在我们看来,我们所看到的,我会说售后市场非常强劲,反映了真正的需求,并向那里的客户销售。在OEM方面,有一些与时间相关的事情在第一季度帮助了我们。但总的来说,我们仍然对OEM环境感到非常积极。在定价和航空方面,我会说定价是稳定的,我们确实在今年上半年经历了一些定价上涨,这似乎对我们看到的需求没有任何影响。细分市场。

Q:

所以说你在今年第一季度或去年第一季度经历了一些价格上涨?

A:

基本上是在一月份。

Q:

可以说一下OpEx分配中的一些变化会改变你的前景吗?上个季度你所说的OpEx占销售额的百分比预计会增加约100个基点,那个前景发生了变化吗?

A:

不,我们与全年的前景保持一致,我们总运营支出增加约100个基点,我们预计广告占销售额的百分比与去年同期相比保持相当稳定,可能约为50个基点。全年研发费用增加,全年SG&A增加50个基点。税收收购约占营业费用同比增长的25%将归因于我们在第二季度关闭的税收。

Q:

最后,汽车毛利率比过去几年的趋势略强。有没有什么值得一提的,或者是什么东西可能与专业产品有关,抵消了一些PND的下降,或者那是别的什么?

A:

我们在第一季度推出了新的PND驱动系列,因此在新推出时我们确实看到了与我们的毛利率有关的一些改进。

Q:

我有一些产品问题和平台问题,首先是在今年的Connect IQ开发者大会上,与去年同期一样,出席人数如何增长以及涉及的主题是什么?

A:

我们的Connect IQ峰会实际上非常好。我们的出勤率与去年相同,因此我们没有看到任何水平下降。我们发布了Connect IQ的新功能,允许App开发人员进一步利用该平台,通过访问设备的无线功能,他们可以获得更好的访问权限。他们可以使用很棒的新动画工具来创建更生动的应用程序。

Q:

是否有任何计划像市场一样创建,以便那些想要提供他们可以收费的应用程序的人能够做到这一点,因为我知道有,大多数应用程序是免费的,一些开发人员说‘如果你是喜欢发钱,让我们通过PayPal说你可以做到’,是否最终会在平台上轻松推出正式的电子商务流程吗?

A:

我们正在发展平台,以便能够支持货币化,它在帮助我们的应用程序开发人员方面没有那么强烈的联系,我们正在制定路线图,我想在来年,我们应该有所改善。

Q:

我的一个问题就像Zumo系列一样,例如它连接到轮胎监视器,你是否能够在连接到电脑的自行车上安装轮胎压力监测器?

A:

是的,这绝对是我们可以在骑行中利用的技术。我不会在此时将其排除在外,因为我们正在评估我们的路线图,但我们可以在多个产品类别中使用它。

Q:

就产品线而言,您是否希望刷新Zumo或者您对Zumo系列有何看法?

A:

Zumo系列是我们整体PND阵容中不可或缺的一部分,我们在其他领域也有强大的路线图。

Q:

您是否考虑过某种其他车载诊断端口连接到任何其他可以将数据合并到GPS屏幕的GPS设备?

A:

我们已经投入了一些精力来了解OBD与车辆的连接,当然在我们的OEM方面,我们在罐车和物品方面拥有大量的车辆访问权限。但就售后市场诊断而言,它在某种程度上是一个拥挤的市场,因此我们一直在努力寻找一个能够真正开辟出自己独特市场的地方,这不是我们最近积极追求的东西。

Q:

你能谈谈Newmark手表的数量吗?

A:

我们没有数量方面的突破,但接待一直很好,我们对此很满意,我们现在只是将这些产品推向市场的前端。我们将来会有更新的视图。

Q:

在税收方面,您能否就产品品牌提供一些想法?您是否要维护税名或以某种方式将Garmin名称与其结合使用,您是否也看到对特定产品的关注以及将产品可用性扩展到美国及其背后的营销策略?

A:

税名很强。我们想要保持这一点。品牌肯定是税收。这些产品和网站的标题以及我们称之为Garmin公司的东西。就我们特定的产品重点而言,我们在收购之前强调税收重点,那就是聪明的培训师和高级培训师,我们将继续投资。然后就将产品推向其他市场而言,我们现在正以非常完整的方式努力将其带入美国分销,因此我们正在努力进入近年后半部分。

Q:

第一季度获得了8%的强劲收入增长,但在过去,你曾谈到了产品发布和新产品推出的大幅增长实际上有助于加速今年后半年的增长。在指导方面保持不变的情况下,考虑到第一季度的表现优异,这些数据点如何调和?

A:

我们在上次电话会议中提到我们的产品版本已经退回了一半。我认为这当然正在发挥作用,因为我们刚刚将我们的新健身产品推向市场,并且随着年度的增长我们会有更多的发布。所以我们必须拭目以待。本季度对我们整体年度收入的贡献最小。因此,我们不希望第一季度过于兴奋或失望,因为在整体销售环境和竞争环境方面,我们面前有很多。

Q:

自2016年第一季度以来,auto results收入下降10%,这基本上是您认为的该细分市场的最佳表现。是PND上推出的新驱动器或是有什么其他的贡献?

A:

驱动器肯定有帮助,这是一个销售活动,我们听到了零售商关于该产品销售的好评。这是一个动态,但我们也看到了对我们专业PND的强烈需求,特别是在卡车房车和摩托车领域,这有很大帮助。这代表了市场上真正的需求。所以我们对结果很满意,我们将不得不等待,看看今年余下的时间情况如何。

Q:

你认为这种趋势可以继续下去,还是你会称之为或者更多地将其视为本季度的一次性利益?

A:

很难再说,我们等待看到更多的数据,因为我们经历了新产品的销售,特别是随着我们在这里开车的季节来到,我们将拭目以待。

(全文完)

点击下表超链接回顾往期推送

【泛半导体·全球前瞻】

18Q3/Q4/19Q1业绩会纪要回顾集锦

应用材料

拉姆研究

阿斯麦

盛美

泰瑞达

科磊

MKS仪器

Vecco

Axcelis

ASM

MKS

COHU

台积电

稳懋

联电

英特尔

TowerJazz

中芯国际

美光

西部数据

Cadence

Cypress

AMD

英伟达

高通

微芯科技

ADI

德州仪器

意法

恩智浦

英飞凌

LGD

爱思强

UDC

Qorvo

思佳讯

IPG

Ⅱ-Ⅵ

相干

nLIGHT

Lumentum

安靠

信越化学

Broadcom

台积电

是德科技

空气产品

阿斯麦

泰瑞达

意法

赛灵思

拉姆研究

德州仪器

西部数据

SK海力士

英特尔

联华电子

爱立信

科磊半导体

相干激光

三星电子

索尼

康宁公司

Cypress

高通

微软

LG

亚马逊

Skyworks

Axcelis

谷歌

Qorvo

英飞凌

IPG

NXP

应用材料

中芯国际

AMD

友达光电

苹果

安靠

英伟达

AMS

日月光

稳懋

Cree

Towerjazz

Equinix

Veeco

Lumentum

ADI

UDC

盛美半导体

Marvell

博通

ASML

台积电

镁光

赛灵思

意法半导体

德州仪器

英特尔

微软

索尼

苹果

拉姆研究

knowles

三星

Skyworks

安靠

恩智浦

AMD

罗杰斯

高通

相干激光

联发科

谷歌

柯磊半导体

CREE

西部数据

稳懋半导体

Fitbit

中芯国际

Roku

2018/2019全球投资会议纪要

美光

英特尔

拉姆研究

英特尔

拉姆研究

德州仪器

美光

AMD

恩智浦

英特尔

思佳讯

西部数据

Crypess

西部数据

美光

英伟达

微软1

微软2

美光

英伟达

英特尔

戴尔

美光

应用材料

【新经济研究·全球前瞻】

微软

亚马逊

谷歌

苹果

iRobot

罗技

Garmin

Fitbit

Gopro

猎豹移动

华米

云米

百度

网易

小米

云米

向右滑动可获取更多

科创板系列

中微 VS 北方,谁是中国第一?

中科曙光与澜起科技到底有啥联系?

手机界的“拼多多”来了!

费城半导体创新高,说明了啥?

科创为何首推半导体?

中微半导体,终于来了

澜起科技,终于来了

中微半导体VS北方华创—不完全对比

科创板第一批半导体4大核心资产 l 一文读懂·前瞻分析

科创板前瞻之一:中微半导体

科创板前瞻之二:澜起科技

科创板前瞻之三:安集微电子(半导体材料)

科创板前瞻之四:光峰科技(小米激光电视)

科创板前瞻之五:乐鑫科技(loT芯片)

科创板前瞻之六:华兴源创(半导体设备)

1

半导体系列PPT

185页半导体设备深度PPT

188页半导体制造深度PPT

375页半导体深度PPT

35页闻泰科技+135页英飞凌:重新定义汽车半导体

88页PPT,详解芯片国产化先锋丨韦尔股份

北方华创深度PPT

长川科技深度PPT

半导体设备行业深度PPT

半导体投资时钟深度PPT

中芯国际深度PPT

光刻机深度PPT

北方华创丨精测电子丨长川科技 半导体设备三剑客深度PPT

2

半导体系列研报

光学交互背后的自助创芯——首次覆盖

华为:无边界扩张的世界科技巨头 l 2G->2C->2B->2T

汽车半导体自主化先锋|闻泰科技

兆易创新-存储自主创芯之芯火

互联网江湖二十年:本质、赛道和演化逻辑

中芯国际系列深度一---正在崛起的中国“芯”制造

中芯国际系列深度二---28nm节点的深蹲起跳

中芯国际系列深度三---14nm节点的绝地反击

北方华创系列深度一---正在崛起的中国应用材料

北方华创系列深度二---整合Akrion,占据清洗机大市场

北方华创系列深度三---对标应用材料,探求国产半导体设备崛起之道

长川科技深度报告---半导体后道测试龙头,国产化替代受益标的

三安光电深度报告---正在崛起的中国化合物半导体巨头

光学交互背后的自主创芯

独家半导体投资时钟

泛半导体行业深度报告:“灯芯屏”星汉灿烂,“核心资产”若出其里

从亚马逊飞轮看小米的护城河

精测电子丨面板检测设备龙头,半导体布局蓄势待发

长川科技|拟收购STI成就IC测试设备龙头

跳动在飞轮上的字节

ASML独领风骚,上微电寻国产光刻星光

半导体之王的成长道路,全球巨头前瞻回望中国机会

晶圆代工全球巨头前瞻系列之一:三星电子

面板巨头全球前瞻系列深度之一:三星电子

3

面板系列研报

京东方A深度报告之一:《大国崛起的现代工业缩影》

京东方A深度报告之二:《物联网时代新龙头》

京东方A深度报告之三:《携10.5代线先发优势,开创8K新时代》

TCL集团深度报告:《公司转型进展顺利,静待估值中枢转移》

TCL集团|回购股份彰显信心,聚焦显示扬帆新航

面板行业全球前瞻之一:《独家!首篇三星显示深度报告》

4

其他研究

科创总龙头——北方华创

一张图读懂FPGA

一张图读懂|中微半导体

光学自主化先锋:韦尔股份|年报点评

思科(CISCO)18Q4业绩会纪要|西南电子

【通富微电】业绩说明会纪要完整版|西南电子

【兴森科技】业绩说明会纪要完整版|西南电子

北方华创高估值之谜

TCL*(小米+华为)=?

基层软件+底层硬件·硬科技|全景图

半导体龙一再创历史新高

芯片之魂·半导体设备产业链 | 一张图

边缘计算 l 芯片产业链·一张图

一张图·半导体材料-大硅片产业链

LED,下一个光伏

华为手机的半导体供应链都有哪些机会

兆易创新,我们为什么在当下时点重点推荐!

三星半导体反周期投资

京东方涨停,意味着什么?

特斯拉看重Maxwell是什么?

复盘20年、展望20年 l 互联网的底层源代码

电子立国,何以衰落——《日本电子产业兴衰录》读书笔记

寻找电子行业的新红利

18Q4电子行业公募持仓

ASML季报前瞻 l 中国市场需求强劲+看好19H2全球修复

AMD:翻身“农企”把歌唱?

半导体全产业链|图

一张图看懂5G芯片——基带芯片

OLED折叠屏全球产业链|一张图

边缘计算|芯片产业链一张图

泛·摩尔定律|一张图

全球巨头芯片业绩汇总图

全球5G巨头芯片业绩汇总图

2019,电子我们先推一个票

拟向大基金等增发20亿,加速研发5/7纳米IC设备

这家半导体公司明显被低估了!

半导体板块到底怎么了

从iPhone Xs的BOM成本表看未来电子行业趋势

从比特大陆矿机芯片看国内半导体行业发展趋势

从凯世通离子注入机看半导体设备行业发展

从AMAT财报看中国半导体设备的景气度

从中美经贸摩擦白皮书看半导体行业战略重要性

政策春风利好不断,半导体兴盛正当时

春天不再远 l 来听听行业专家的观点(上篇)

春天不再远 l 来听听行业专家的观点(下篇)

分析师眼中的小米MIX3

炒股的三重境界

半导体股票都很贵?

论iPhone的剪刀差

卖方分析师眼中的小米

蔚来 VS 特斯拉,冰冷工业社会下的AI交互进化

“蔚来”ES8开启泛半导体投资新时代

半导体最好的时代将至——从《光变》到《硅变》

研发费用税前加计扣除对半导体行业弹性测算

京东方80问-董秘问答合集

北方华创80问-董秘问答合集

精测电子20问-董秘问答合集

长川科技15问-董秘问答合集

万业收购凯世通·离子注入设备【董事长5万字说明会】

苹果靠什么成功?(写在苹果市值突破万亿美金前)

意法半导体市场前瞻官方精华PPT

应用材料市场前瞻官方精华PPT

英特尔市场前瞻官方精华PPT

英飞凌市场前瞻官方精华PPT

英特尔人工智能市场前瞻官方精华PPT