藏巧于拙,用晦而明。

优秀的公司,不一定像华为、苹果以及英伟达等具备极强的技术优势。

但优秀的公司,一定是在最简单的领域,具备了极其低调和强悍的护城河。

比如做饮用水的农夫山泉、娃哈哈;比如做水电的长江电力、华能水电等。

当然,正是拥有源源不断的水资源以及几乎垄断的水电站,让长江电力具备极强的盈利稳定性,逻辑也比存在行业竞争的陕西煤业、中国神华等更强。

也正是盈利的稳定,长江电力的分红才高且稳定。

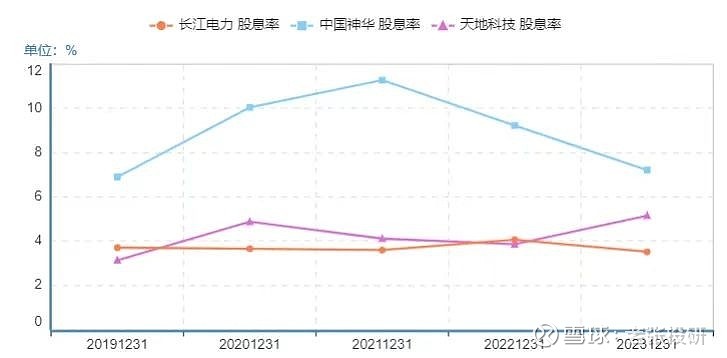

但是,从数据来看的话,长江电力的股息率近5年并不算高,一直维持在4%附近,远远低于中国神华、工商银行等。

如果放到整个市场,我们发现近5年股息率大于4%的公司一共有44家,都集中在煤炭、高速、银行等具备专属经营的领域,没有多少意外。

但让人意外的是,这其中,却出现了一家消费公司,那就是富安娜,公司股息率近5年极其的高且稳定,均值在7%以上,2023年股息率高达7.26%,远超长江电力。

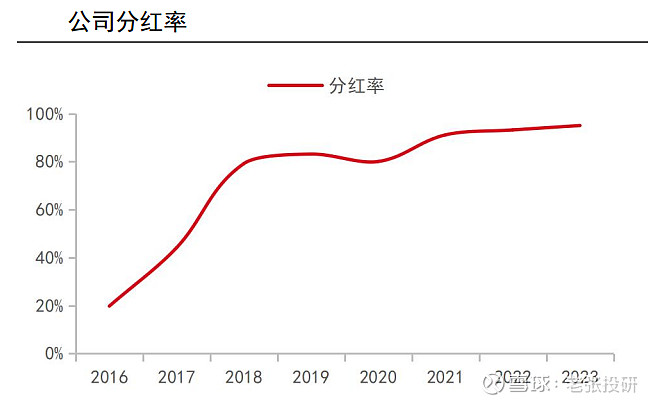

富安娜的股息率高,得益于极高的股息支付率,公司近三年的分红比率均在90%以上,2023年分红比率更是高达94%,也远远高于长江电力、陕西煤业等高分红代表龙头。

进一步通过数据,我们发现,富安娜的高分红,来自其极其强悍的盈利能力;

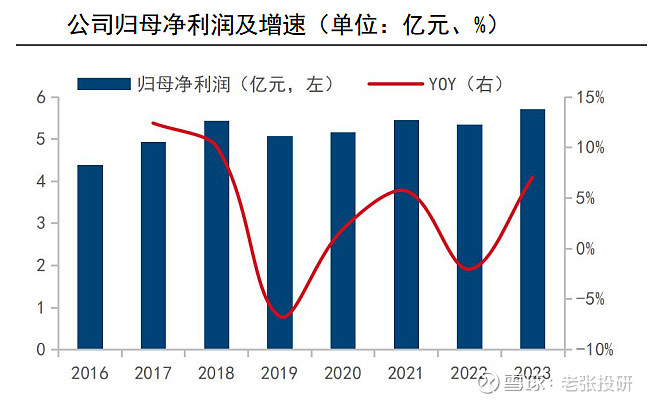

第一,业绩极其稳定。

数据显示,2020年以来富安娜净利润保持了稳健增长,只有在2022年出现了2%的小幅下滑,其余都保持了增长。2024年一季度公司实现净利润1.2亿,同比增长10%,继续保持稳定状态。

如果单看公司的利润增速,确实不算高,但是在近几年消费端弱化下,像中国中免、海天味业、金龙鱼等龙头业绩均受到了较大波动,也就像贵州茅台、今世缘等极少数企业保持了稳定。

富安娜能保持利润端的稳定并且增长,已经是极其强悍的存在了,

第二,盈利极其高。

富安娜的盈利高,主要体现在3方面;

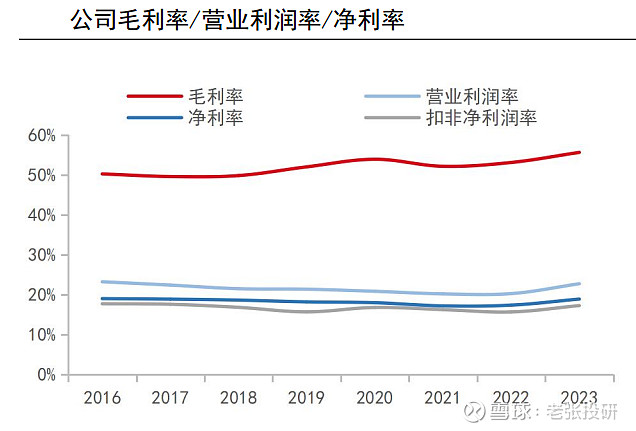

一个是自身盈利的高。

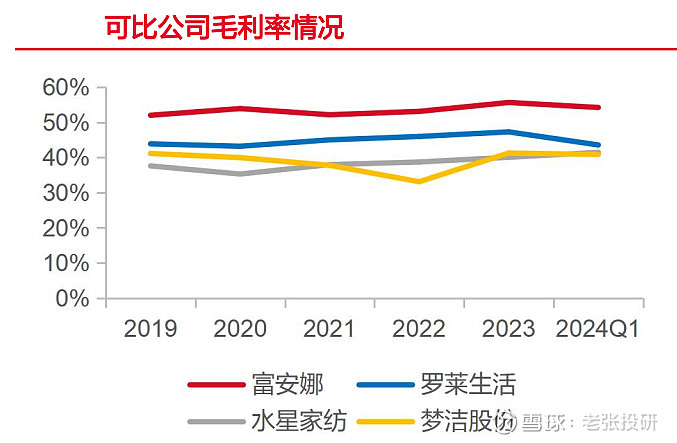

就拿衡量公司内在盈利能力的指标毛利率来看,富安娜近些年毛利率一直高达50%以上,2023年毛利率为55.6%,这个毛利率水平在消费行业中已经是相当高了,远超格力电器、美的集团等制造业巨头,也超越了片仔癀、同仁堂等消费医药企业,仅次于白酒。

毛利率是公司低于风险的第一道屏障,高毛利率代表了公司超高的抗风险能力。金龙鱼就是因为毛利率极低,成本端稍微有压力,利润就被侵蚀了。

一个是超越同行的高。

在家纺行业中,目前有四家上市公司,包括富安娜、罗莱生活、水星家纺以及梦洁股份。

从数据看,近3年只有富安娜保持了利润端的稳定,其余三家均受到了明显的需求端影响。

这得益于富安娜毛利率要远远高于三家竞争对手,也就是上面说的,使得公司的抗风险能力更强。当然毛利率超越对手,也体现了公司极强的成本优势以及产品优势。

一个是ROE的高。

在公司利润端大好下,公司的核心盈利能力指标,净资产收益率ROE也高且稳定,近5年一直在15%附近,这个水平也超越了安琪酵母、涪陵榨菜等消费龙头,也超越了恒瑞医药、东阿阿胶等高毛利龙头。

第三,盈利质量极其好。

富安娜不单盈利能力强,盈利质量也好。

因为利润只是财报上的数字,并不代表盈利质量,企业能通过应收账款的形式增强利润。

只有实实在在的现金流才是关键,我们通过数据发现,富安娜的经营现金流非常优良,净现比一直大于1,2023年净现比高达1.34,说明公司的利润是实实在在的现金,这也是公司大幅分红的基础。

分红强,股息率超越长江电力,盈利能力领先绝大多数消费巨头,但富安娜产品就是简单的家纺行业,核心产品为被芯、床上套件等,2023年公司被芯和套件营收占比各为40%,是核心利润来源。

可以说,富安娜真的是藏巧于拙,用晦而明。在极其简单的领域,做到了低调的优秀小公司。

那么,公司的这种股息率能否维持呢?

富安娜超高的股息率源自于其稳定的盈利能力,而公司的盈利稳定性还有望继续保持,主要有三个推动;

1、头部份额集中。

数据显示,整个家纺行业2022年市场规模为1280亿,2009年到2022年的年复合增速为6%,行业整体依然是保持增长的状态。

但是家纺行业集中度很低,四大龙头合计市场份额不足5%,在消费升级下,品牌集中度会继续提升,总量增长加头部份额集中,带给富安娜的增量空间依然不小。

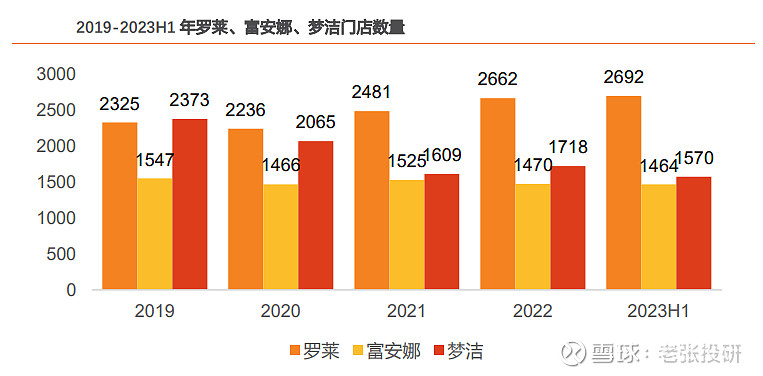

而从终端数据看,富安娜的门店是增长最稳健的。

2、量价逻辑。

尽管是家纺领域,但富安娜研发支出并不低,2018到2022 年,公司研发投入年复合增速高达30%。

这主要就是公司积极面对消费升级,以设计创新为核心竞争力,开发了独有文化 IP系列,比如以梵高、莫奈、毕加索为题材,开发了包括《星空》、《莫奈印象》《吉维尼花园》等等,主打中高端。

公司现拥有各类产品5000多款,每年推出新款花型100多种、新产品400多款,类似于家纺中的优衣库。

3、业务结构均衡。

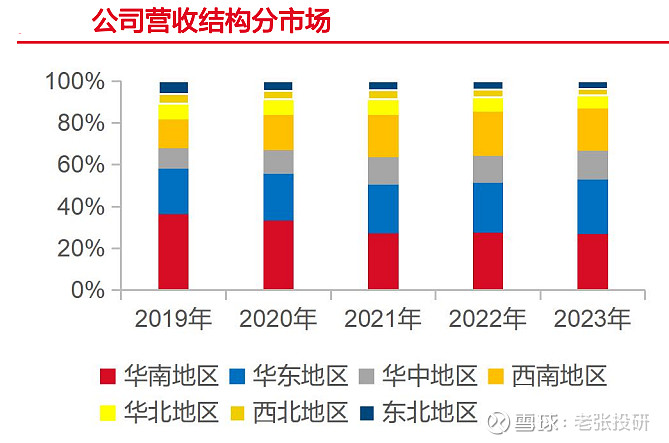

富安娜的业务布局极其均衡,公司直营、加盟以及线上渠道营收结构基本上持平,同时公司的区域营收也比较均衡,没有单独依赖单一市场的现象。不像迎驾贡酒、东鹏饮料、金徽酒等区域性太强,对成长有一定的限制。

从合同负债上我们也能感受到富安娜下游需求的旺盛,2022年以来公司合同负债一直在增长,显示了下游订单的积极。

所以,富安娜作为家纺行业的小龙头,尽管没有超高的成长性,但公司因为具备行业绝对的龙头优势,盈利能稳定住,也能保持超高的分红。

这样的小公司,足以应对各种卷。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研