十年,转瞬即逝。

大热的抖音,已经上线了8年,但是再也没有了最初的味道。

为发烧而生的小米,也走过了近15个年头,早期的发烧友开始转向了汽车。

北京奥运会也过去了16年,成了历届奥运会中最美的回忆。

而陈奕迅的《十年》,更是过去了20年,当年一起哼唱的朋友,是否还在身边。

十年,对于上市公司来说,也是一个重要的检验和筛选工具。

从2015年以来的10年里,不少上市公司经历了上市到退市的过程;更有像中国中车、英科医疗、康美药业等经历了市值的巨幅波动。

更多的,还是像通威股份、中国中免、隆基绿能、宁德时代等行业龙头,经历了明显的周期波动,这也反映了持续高成长几乎是很难的事情。

所以,在十年里,能保持业绩稳定增长的公司,已经足够优秀。

这其中,最典型的就是贵州茅台、格力电器、美的集团等消费大白马,由于需求的高频加产品的护城河优势,实现了10年的稳定成长。

如果继续深挖白酒,我们发现还有一家公司甚至比茅台都优秀,那就是今世缘。

我们下面从三个核心维度,来深度的解读一下;

第一,成长的维度。

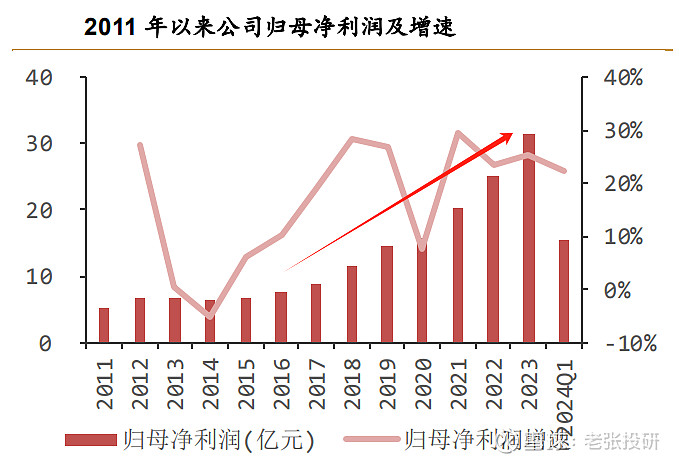

今世缘2014年7月上市,到现在正好十年时间。

这十年里,公司营收从2014年的24亿增长到了2023年的100.98 亿,增长了3.2倍;而净利润从6.46亿增长到了31.36 亿,增长了3.9倍。

可见,公司保持了十年的稳健成长,是极其罕见的存在,这种稳定性甚至超越了五粮液、洋河股份以及古井贡酒等龙头,也验证了公司的优秀。

同时,公司的利润增速要高于营收增速,说明公司费用端管控很好,增收又增利。

并且,今世缘的这种稳健成长还有望继续保持,甚至是未来10年。

其成长的核心逻辑,就是量、价齐升。

量方面;今世缘充分受益于白酒头部份额集中和消费升级的红利。

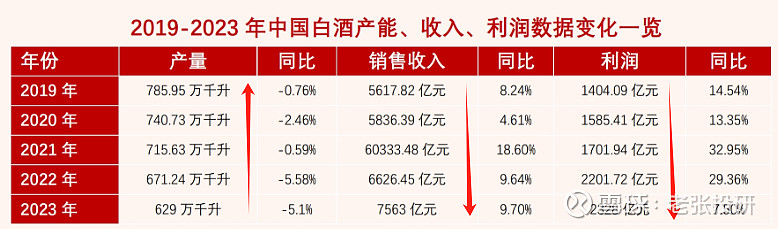

从数据看,2019年以来,我国白酒产量是持续大幅下滑的,但是白酒企业的利润却是持续增长的,这说明白酒行业越来越像头部企业集中,消费者的品牌意识越来越强。

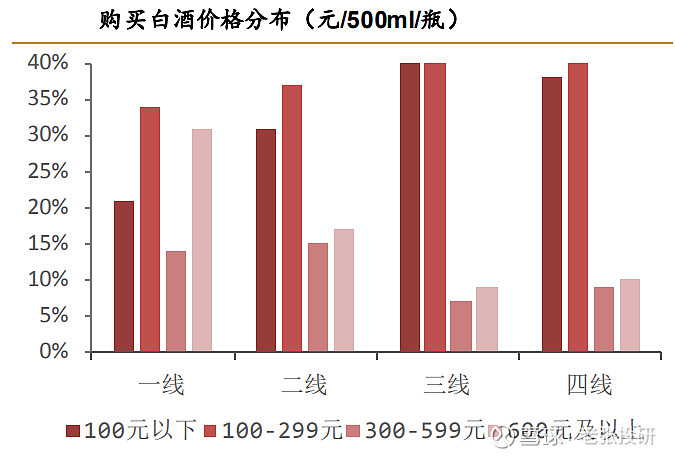

从具体价格带看,不论是一二线城市还是三四线城市,100元到600元的中高端白酒占比最重,是消费升级的核心价格带。

今世缘是二线白酒龙头,也是苏酒老字号,拥有高沟、今世缘、国缘三大品牌。并且公司的核心产品没有走超高端,而是正好迎合了100元到600元这个消费升级的价格带。

所以,公司能在10年里稳定成长,就是具备品牌和价格带双重优势,没有像酒鬼酒直接走高端导致业绩波动,并且今世缘的这种优势会继续维持。

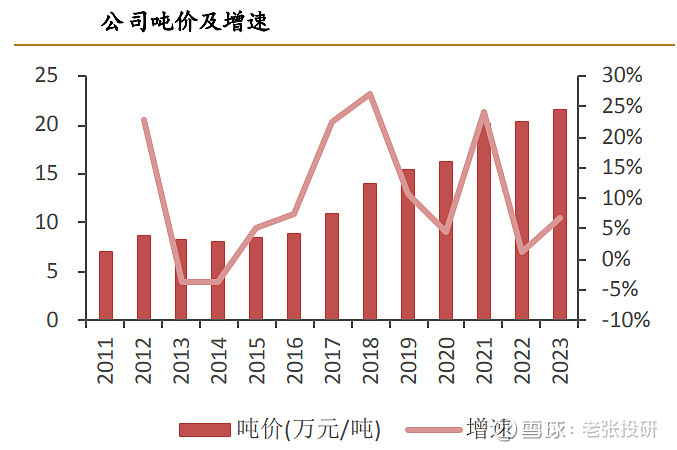

价方面;今世缘在满足消费升级价格带的同时,依然在享受价格上移的红利,也就是逐步的中高端化。

从数据上也能明显看到这个变化,2011年公司白酒的吨价只有7万元,到2023年提升到了21.6万元,进而也带动了整体盈利能力的提升。

从成长的角度看,今世缘在品牌和量价齐升逻辑下,有望继续维持稳定成长,不要求高,稳定就足够强了。

第二,盈利的维度。

尽管今世缘的业绩增速近些年没有山西汾酒、古井贡酒、酒鬼酒等高,但是盈利能力却比他们强,甚至要强于贵州茅台、五粮液、泸州老窖等。

有一个非常姑关键的数据,我们继续拿10年以来白酒公司核心盈利能力指标净资产收益率ROE来看,在10年里ROE能持续保持在15%以上的公司仅仅只有6家,包括茅台、古井贡酒、洋河、口子窖、迎驾贡酒,和今世缘。

我们看盈利能力不单要看稳定,还要看增强,而数据显示,在2020年以来的三年时间里,这6家白酒企业中ROE还能持续增长的只有今世缘和迎驾贡酒俩个,其中今世缘的ROE从2020年的20.25%增长到了2022年的24.73%,非常强悍。

如果我们继续叠加毛利率和净利率两个盈利指标的话,尽管今世缘和迎驾贡酒近三年都出现了提升,但是今世缘毛利率和净利率要高于迎驾贡酒。

所以,不论是从10年盈利稳定性,还是近三年盈利能力提升来看,最好的就是今世缘。

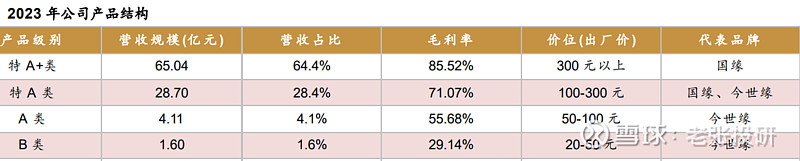

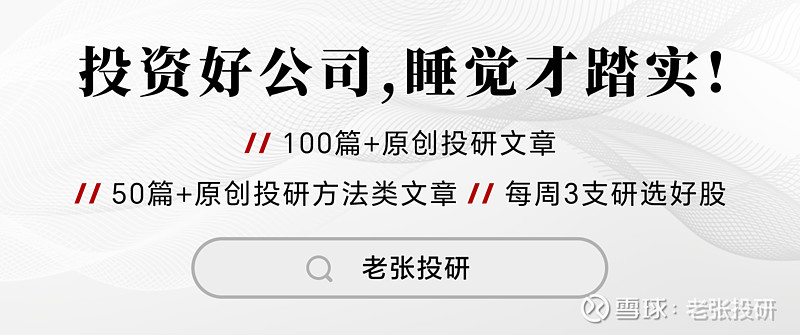

而公司近几年毛利率能有所提升,从2020年的71%提高到了2023年的78%,核心就是在于前面讲的量价逻辑,核心就是公司温和消费升级的中高端产品占比的提升,到2023年高毛利的A+类产品营收占比接近90%,带动了公司整体毛利率的提升。

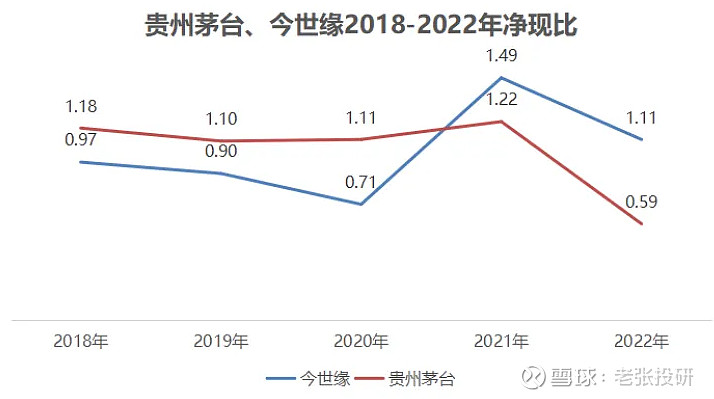

另外,今世缘盈利能力强的同时,盈利质量也很好。因为很多时候光看利润好意义不大,只是纸面财富,现金流才是核心。

数据显示,2020年以来今世缘的净现比指标开始走强,到2021年超越了贵州茅台,可见公司利润是实实在在的现金流,盈利质量极好。

所以,数据才是逻辑的核心体现。

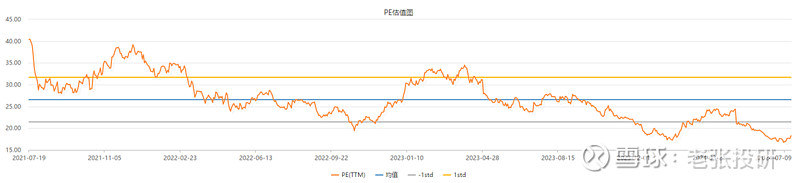

第三,估值的维度。

从数据来看,今世缘的滚动市盈率PE目前不到20倍,已经处于近5年的区间底部,并且PEG也小于1,估值优势凸显。

公司2023年营收100亿的目标达成,而2025年公司的营收目标是150亿,对应净利润在45亿元附近,如果按照20倍PE的话,到2025年对应市值在900亿附近。

所以,今世缘作为二线白酒龙头,尽管业绩爆发力没有山西汾酒、酒鬼酒那么强,但是业绩成长的稳定性和盈利能力却是白酒中最强的,10年时间已经证明,这才是关键。

并且,在量价齐升的逻辑下,公司的这种成长稳定性还有望继续保持。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研