科技,加速进步!

7月8日,2024年世界人工智能大会圆满落幕,聚焦于AI领域,本次大会展示了在无人驾驶、人形机器人、大模型、算力等多处技术突破。

人形机器人,作为具身智能的首选载体,备受关注。

本次共展出25款人形机器人,特斯拉Optimus二代也在此首发。国内外做人形机器人的公司有很多,比如Figure、傅利叶、优必选、宇数科技、华为、小米等。

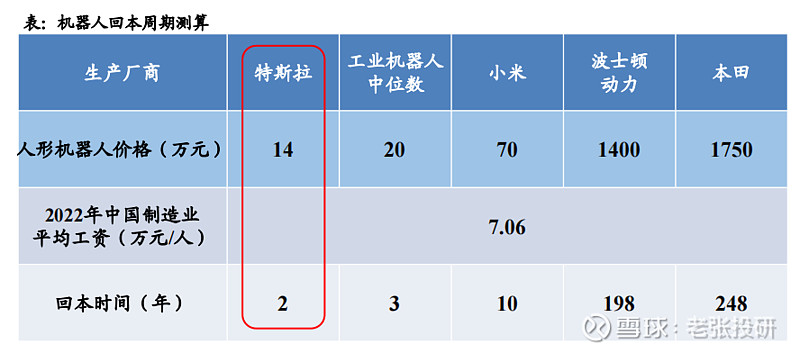

当然,商业化进程最快和经济性最高的,还是特斯拉,2024年1月的业绩交流会上,马斯克披露其人形机器人将于2025年交付。

那么,人形机器人领域,哪些公司确定性较高呢?

依靠国内的供应链、成本优势,特斯拉降本增效成果显著。

因此,早在2021年特斯拉上海汽车工厂的国产化率就超90%了。像电机、减速器、传感器等产品,既能用在汽车上也能用在机器人上,国内厂家成本优势依旧明显。

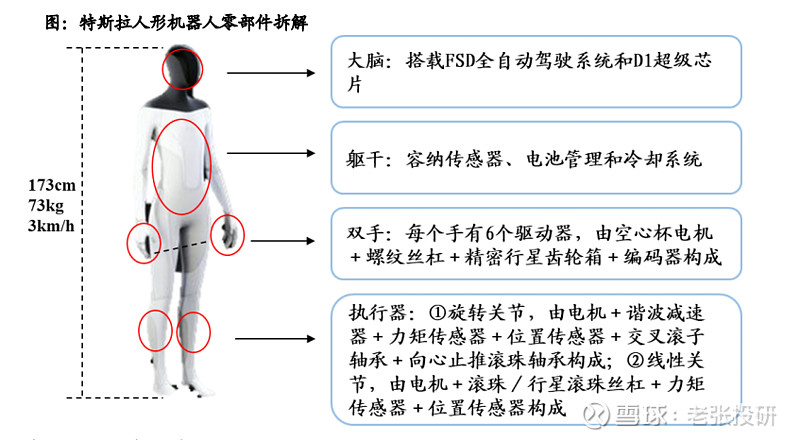

从Optimus的构成看,只有“大脑”部分的FSD系统和D1芯片为特斯拉自研。

像躯干的电池和传感器、四肢的旋转执行器和线性执行器,以及手部的空心杯电机,基本都是依靠外购,所以拓普集团、三花智控、绿的谐波、鸣志电器等产业链相关公司,确定性较高。

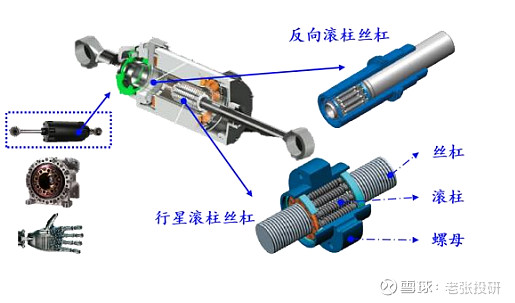

执行器中,最核心的部件是滚珠丝杠,能将旋转运动转化为直线运动,驱使机器人前进。由于技术难度大和进入壁垒高,贝斯特、北特科技、恒立液压等公司,成长性都不错。

尤其是北特科技,有着极为独特的优势,为什么这样说呢?

滚珠丝杠的制造过程相当精密,对生产设备和技术工艺要求很高。我们前两天分析的贝斯特,设备布局最早,北特科技则属于技术同源。

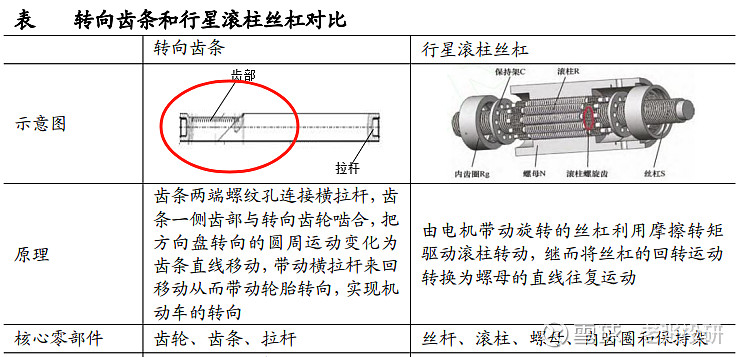

公司一开始就是做转向齿条、减震活塞杆等精密机械起家的,是国内底盘零部件龙头。

转向齿条的齿部,跟滚珠丝杠的螺纹的技术工艺非常相似,都需要高精度加工。而且,北特科技在车加工、磨加工等环节,设备和技术都很成熟,产线改造的难度不大,相比其他公司优势明显。

另外,北特科技的财务基本面,改善也十分明显。

一个是业绩回升。

随着传统底盘业务的回升、轻量化产品的放量,2024年第一季度公司业绩明显转好,实现营收4.9亿,同比增加25.97%;实现净利润0.16亿,同比大增183%。

等到2025年丝杠业务放量后,公司业绩弹性还将大大增加。

一个是现金流好转。

2021-2023年,北特科技经营活动现金流净额从0.75亿增长2.37亿,显示公司经营情况不断向好。

另外,公司的收益质量也很高,同期净现比分别为1.15、4.17、4.67。净现比,即经营活动现金流跟净利润的比值,大于一说明公司拿到手的都是真金白银,并非纸面富贵,财务数据的可信度高。

业绩转好且现金流改善,公司的短期经营态势明显向好。

不仅如此,从长期来看,北特科技的成长逻辑依旧强硬:

首先,汽车领域。

在汽车领域,北特科技的客户资源特别好,对接的大多数是博世、采埃孚、比亚迪等知名Tier1和整车厂。产品集中在轻量化、热管理(空气压缩机)、底盘三处,我们主要看前两者。

轻量化

轻量化的重要性不用多说,纯电汽车重量每减少100kg,续航里程可增加25km。

公司已经配套阀岛、电池包连接块、控制臂等轻量化新品,成功给比亚迪供货,完成从Tier2向Tier1的转变。Tier1即直接向整车厂供货的以及供应商,由于没有中间商赚差价,盈利能力也将提升。

目前,北特科技正积极扩产轻量化的铝锻等产品。

2023年报显示,公司项目投资额超过500万的在建工程,六个中有一半都是铝锻等轻量化产品的扩产。2023年底公司铝合金产品产能达100万台,2024年仍有165万台产能在建。

2.热管理

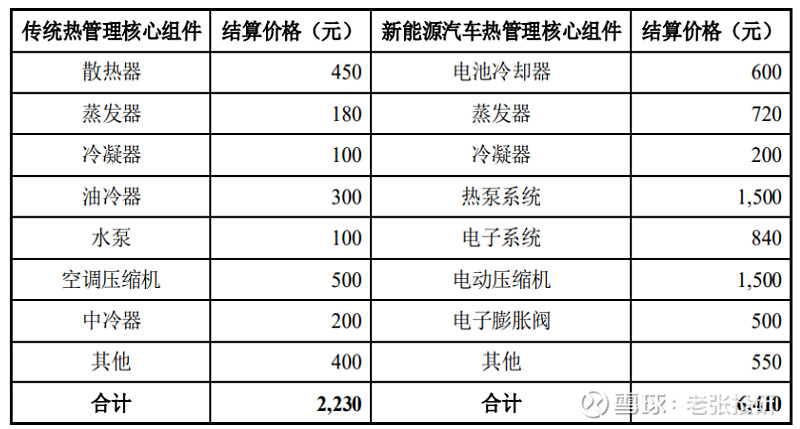

空气压缩机,作为制冷循环系统的动力源,是汽车热管理的重要部分。

所以,它的价格也最高,新能源汽车搭载的电动压缩机,单车价值量可达1500元。燃油车的空调压缩机,也是热管理组件里最贵的,价值500元。

在商用车领域,北特科技的空调压缩机市占率国内第一,客户覆盖中国重汽、上汽通用、一汽、北汽、长城等知名车企。

受益于商用车景气度回升和新能源汽车继续放量,预计2026年国内汽车空调压缩机市场可达280亿元,该业务仍有不少成长空间。

其次,人形机器人领域。

文章开头提到,2025年特斯拉Optimus预计量产,届时开启人形机器人的量产元年。

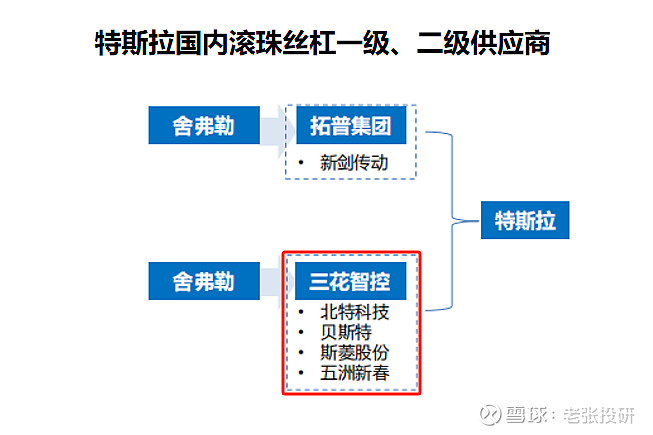

机器人里执行器的价值量占比最高,这个大家都比较熟悉了。在国内,特斯拉的执行器供应商仅三花智控和拓普集团,北特科技、贝斯特、恒立液压、五洲新春都是三花的潜在供应商,确定性还是很高的。

北特科技还是国内为数不多的精磨代工厂,又附加了一层稀缺性。

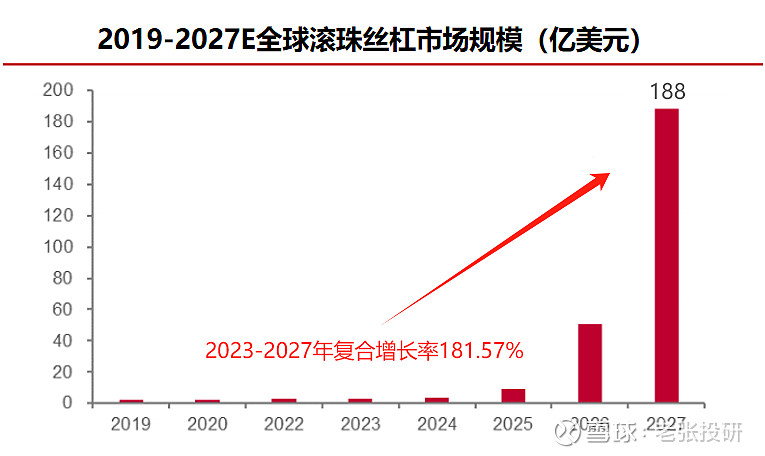

由于国内公司在丝杠赛道起步较晚,市场份额大多被国外供应商占据。但并无大碍,滚珠丝杠是个小众赛道,参与者很少,国内外厂家水平差异不大。

随着人形机器人量产,预计2027全球滚珠丝杠市场规模可达188亿美元,是典型的新兴成长赛道,2023-2027年复合增长率高达181.57%,公司业绩也会收益。

总结来看,汽车产品为北特科技提供了稳健的业绩支撑,人形机器人的丝杠产品又具备独特优势。随着轻量化、丝杠等产品开始放量,公司有望实现业绩和估值的戴维斯双击。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研