繁荣?还是假象?

业绩,是行业和公司景气度、确定性的先行指标,也是识别优质公司的底层逻辑。中报披露期即将来临,又到了各家公司比试见真章的时刻。

光伏领域,一直是我们重点关注的方向,2023年光伏行业总产值超1.7万亿,规模相当庞大。

虽然下游装机需求一片繁荣,从业绩来看,各环节分化却相当明显:

组件环节,晶科能源、天合光能、阿斯特等公司,净利润增速大多由正转负,隆基绿能、通威股份、晶澳科技等公司在2024年第一季度,已经开始亏损。

辅材环节,则是另一番景象。2024年第一季度中信博利润增速接近300%,排名第一。奥特维、福莱特、福斯特等公司,也维持在50%附近的增速区间。

可能有人要问了,同处光伏行业,为什么硅料、硅片、电池片到组件,价格一路下跌,连带影响公司业绩。而玻璃、支架、逆变器等环节,业绩却逆势大增呢?

这是因为硅料、硅片等上游行业,公司对规模优势的要求更高,扩产也容易。而逆变器、支架等产品,同质化程度偏低,不需要靠扩张来抢夺市场,所以业绩的抗周期性更强一些。

在一众辅材公司中,我们主营光伏支架的中信博,优势未被明显挖掘:

接下来,我们将从四个维度,对中信博展开分析:

第一,竞争维度

中信博的产品构成很简单,主要有跟踪支架、固定支架、BIPV三种。

从竞争格局看,目前国内有4家主营光伏支架的上市公司,为中信博、清源股份、振华股份、意华股份。

中信博的跟踪支架优势最明显,出货量多次排名全球前十,亚洲地区排名第一。意华股份通过给光伏领域大客户NEXTracker供货,实现快速增长。清源股份则在分布式光伏支架领域优势明显,澳洲地区连续14年市占率第一。

在PVBL发布的光伏品牌价值中,中信博为全球第四、国内第一,比天合光能排名还高,可见公司支架产品的竞争实力。

第二,业绩维度

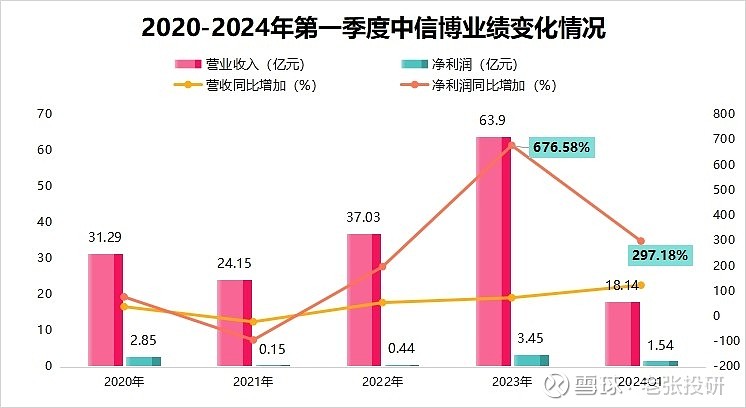

当然,中信博的业绩表现也非常强势,自2021年业绩触底后,便呈持续攀登态势,2023年净利润为3.45亿,增速高达676.58%。

2024年第一季度,公司业绩依旧保持三位数的增长,实现营收18.14亿,同比大增122.47%,实现净利润297.18%,同比大增297%。

不仅如此,中信博在手订单相当充裕,未来业绩也有保障。

合同负债,可以简单理解为签合同时双方谈好的定金,2020年中信博合同负债仅0.28亿元,2023年已飙升至7.71亿元,增长27倍。公司目前在手订单约70亿,同比增加81%。

第三,盈利维度

除了业绩高速增长,公司的盈利能力也大幅提升。

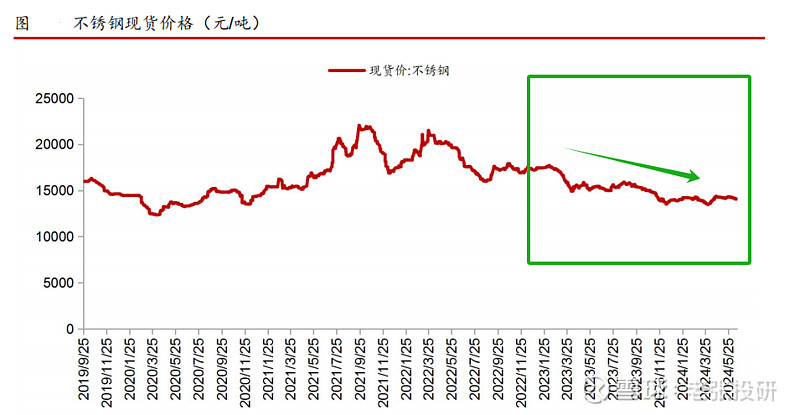

毛利率,受成本端跟价格端影响。中信博是一家做光伏支架的公司,原材料在成本占比重比较大,尤其是钢材最高可达35%,公司盈利能力受原材料价格波动的影响较大。

从成本端看,自2022年3月到2024年5月,不锈钢价格一直在下降。加上自建产能和一体化生产线的投放,摊薄了产品成本,规模效应凸显。

从价格端看,则是得益于产品结构的调整,跟踪支架可以跟随阳光调整角度,技术含量跟单价都更高。2022-2023年,中信博跟踪支架的营收占比从43%提升至56%,销售均价得以提升。

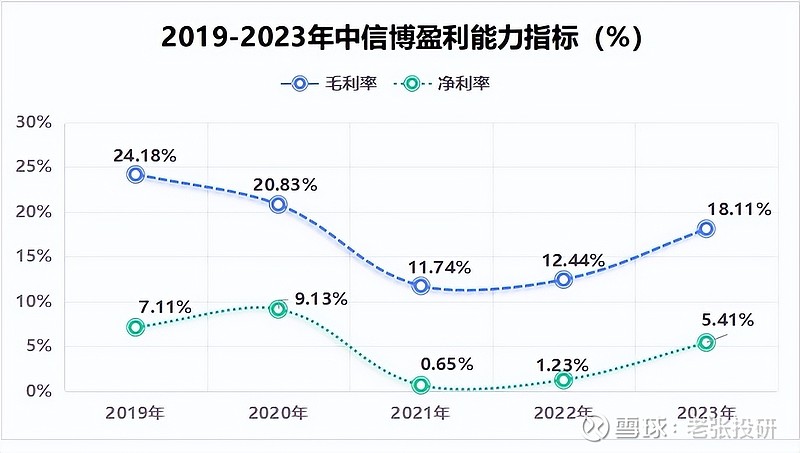

因此,2022-2023年,公司毛利率从12.44%大幅提升至18.11%,期间费用率变化不大,净利率从1.23%提升至5.41%,盈利能力明显增强。

第四,成长维度

1.光伏装机增长,带动支架用量提升。

光伏组件的价格,2022年底到2024上半年,从2元/瓦减少至不足1元/瓦。

这对支架公司来说是一件好事,因为组件价格下降后,光电成本快速下降,地面电站会增大装机需求,支架用量就会增加。逆变器的量增也有这个逻辑,跟组件价格呈反比关系。

2023下半年,地面电站需求爆发,光伏支架开始上涨。

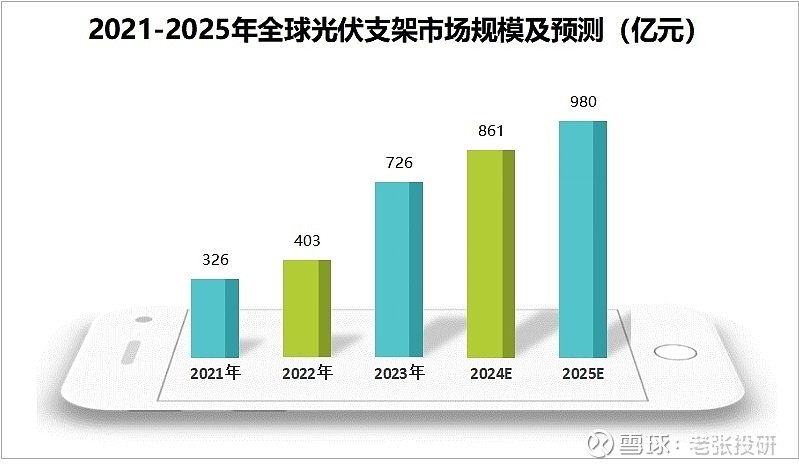

预计2025年国内光伏新增装机260GW,海外新增装机280GW,带动支架用量上升,届时全球光伏支架市场规模可达974亿元,空间非常大,2027年支架出货量可达170GW。

而且,全球跟踪支架渗透率在35%左右,国内还不到15%,后续肯定还会上升,公司作为国内跟踪支架龙头,势必会最先受益。

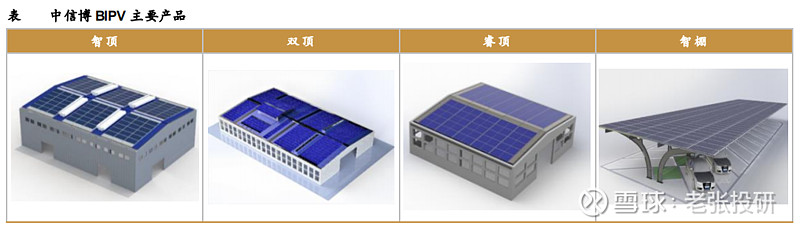

2.BIPV产品,打造全新增长极。

BIPV,即光伏建筑一体化,将光伏产品集成到建筑商,发电装置与建筑本身融为一体。相较于BAPV,在度电成本、发电效率这块,优势非常明显,可用于光伏幕墙、光伏温室。

中信博在BIPV产品布局很早,跟隆基绿能、晶科能源等龙头,几乎是同一时间。产品也比较全,覆盖智顶、双顶、睿顶等解决方案。

2021-2023年,公司BIPV产品营收从1.3亿快速增至6.44亿,成功打开第二增长极。

3.全球化布局,助力海外市场开辟。

光伏、锂电、电动汽车,又称新能源出海三大件。国内市场竞争比较激烈,新能源公司在海外的表现和成长性,更值得跟踪。

中信博的全球化布局广阔,截至2023年底,已在全球40多个国家安装近1600个项目,支架累计安装量约68GW,且具备GW级的海外项目交付经验。

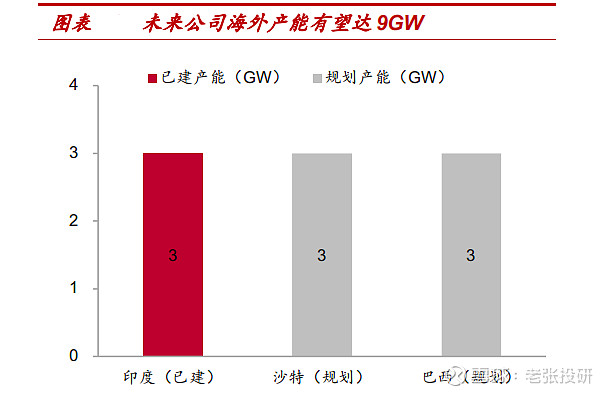

印度、北美都是光伏增长潜力巨大的市场,公司均布局了交付中心。目前有海外产能3GW,规划产能6GW。

最后,总结一下。光伏支架行业不存在产能过剩问题,受益于下游装机的高景气度和出海业务的快速发展,中信博未来业绩增长的确定性极高,持续关注其订单和产能释放情况即可。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研