高股息,成为了避风港。

这其中,长江电力、中国神华、、陕西煤业、工商银行等因为具备极强的经营稳定性和高分红,成为了优质的避风港。

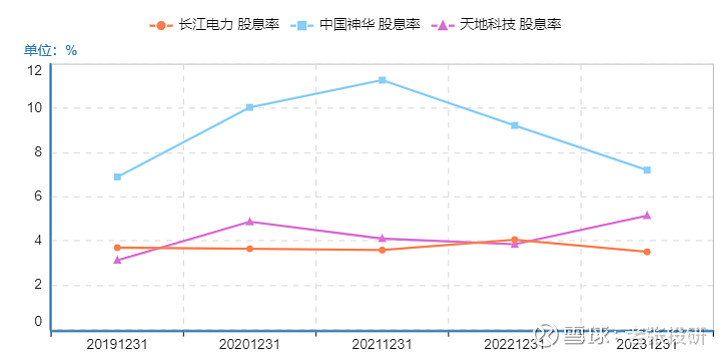

但是,通过数据我们发现,中国神华近5年股息率能维持在8%左右的超高水平,而长江电力股息率基本上稳定在在4%上下。所以,长江电力的逻辑更多的还是在寡头经营的稳定性上。

单从股息率角度看,能超越长江电力的公司不在少数,这其中最典型的就是天地科技,公司股息率近5年不但稳定还出现攀升趋势,2023年股息率5.15%大幅超越了长江电力。

更为强悍的是,天地科技尽管也处于周期性行业,但具备了成长和高股息双重逻辑。

下面,我们就从成长和高股息两个角度,深度解读一下天地科技。

第一,成长角度。

天地科技业务不复杂,公司主要是做煤炭机械的,并且核心产品覆盖了煤炭勘探-煤矿建设-开采-运输等全产业链,以及安全和环保控制。

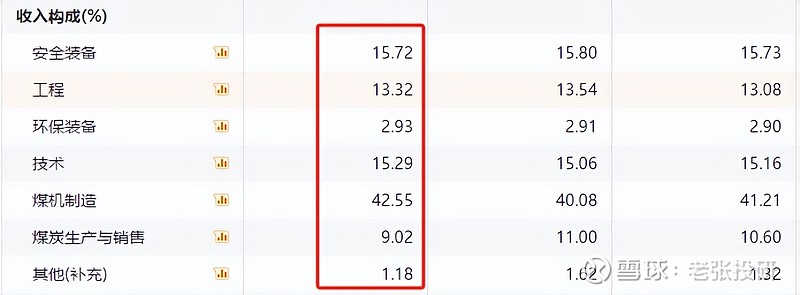

从营收结构看,2023年公司煤机制造营收占比高达42.55%是公司核心利润来源,其次是安全装备15.72%,技术15.29%等。

尽管是做煤炭设备的,天地科技却做到了行业极致,公司是国内最大的煤机装备供应商,也是煤炭科工集团的唯一上市公司。整体市占率达到12%,绝对行业第一,其中采掘机市占率高达33.1%,煤矿专用仪表市占率64.70%。

尽管处于煤炭周期行业,但是天地科技却表现出了成长赛道的属性。

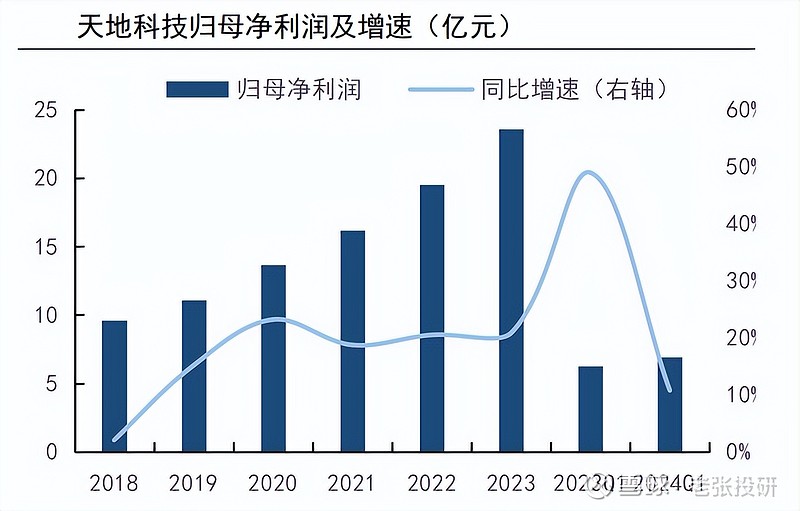

从业绩看,公司2018年以来不论是营收还是净利润均保持了增长,尤其是净利润保持了两位数增长,非常稳定。

2024年一季度实现净利润6.9亿元,同比增长10.8%,典型的成长属性,和兖矿能源、陕西煤业等业绩大幅波动完全不同。

同时,公司近些年的利润增速要远远大于营收增速,说明公司增收更增利,显示了极强的成本和费用管控能力。

在业绩稳定增长的同时,天地科技的盈利能力和营运能力也得到了大幅提升。

盈利能力上,天地科技在进三年毛利率几乎保持30%左右稳定的情况下,公司的净利率却从2021年的8.35%攀升到了2023年的10.62%,2024年一季度更是达到了12.43%,这体现了盈利能力的增强。

这样的净利率水平在制造也中极其难得,超过了美的集团、苏泊尔等,基本和格力电器、宁德时代盈利水平相当。

公司净利率的提升,在毛利率稳定下,核心就是我们上面提到的费用端的管控,这是企业自身经营能力的体现。

营运能力上,2020年以来公司的存货周转率一直处于攀升态势,2023年达到了4.07,这充分显示了公司营运能力的增强,也间接证明公司产品需求端的旺盛。

那么,很多人会有疑问,一个做煤炭机械的,未来还能成长么?

天地科技尽管业绩稳定增长了这么多年,但是接下来成长的逻辑依然很硬。

1、增量确定性高。

尽管通威股份、隆基绿能、天合光能、宁德时代等新能源渗透加速,但是煤炭的作用依然不减。根据最新的规划,预计到2030年将新建10亿吨的煤炭产能。

这就导致未来5年将会带来每年大约1200亿元的煤机需求,5年合计将超过6000亿元。

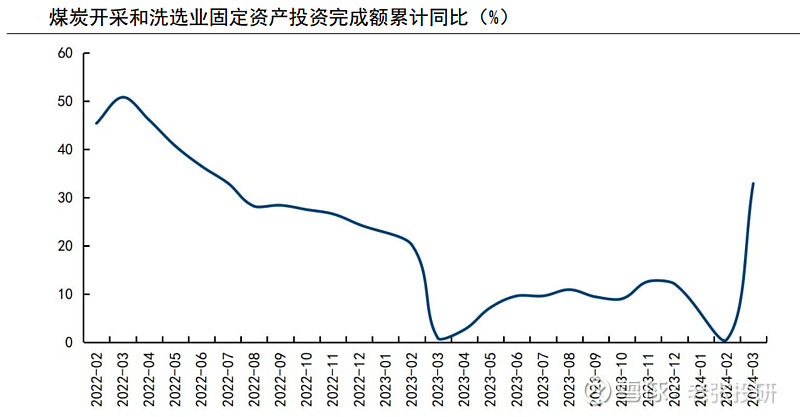

从数据上,我们也能清晰地看到煤炭开采的加速,2024年以来煤炭开采固定投资直线大幅增长,拉开了新一轮煤炭机械的新需求。

同时,从中国神华、陕西煤业等核心煤炭企业的资本开支上也能清楚的感受到,中国神华2021年资本开始才236亿,到2023年大幅攀升到370亿,陕西煤业2023年资本开始也攀升到了109亿,这会大大带动煤机的订单释放。

2023年,天地科技全年新签合同额369.9亿元,也证实了行业的扩张,未来业绩成长确定性高。

2、存量替换空间大。

我国煤机的寿命一般在5-8 年,在设备更新的刺激下,煤机的更新需求有望快速释放,单单换新的需求未来5年的市场规模也在6000亿左右。

3、竞争壁垒极高。

可能有人会说,行业需求这么高,会不会加速行业扩张,竞争者变多。

其实不然,煤机行业是一个壁垒极高的地方,具备准入门槛、资金壁垒以及技术壁垒等,这么多年几乎没有新的进入者,市场竞争格局稳定。

公司三机业务领先。煤机行业在产品准入、资金、技术、品牌等方面有较高的壁垒,没有新入局者,格局稳定。

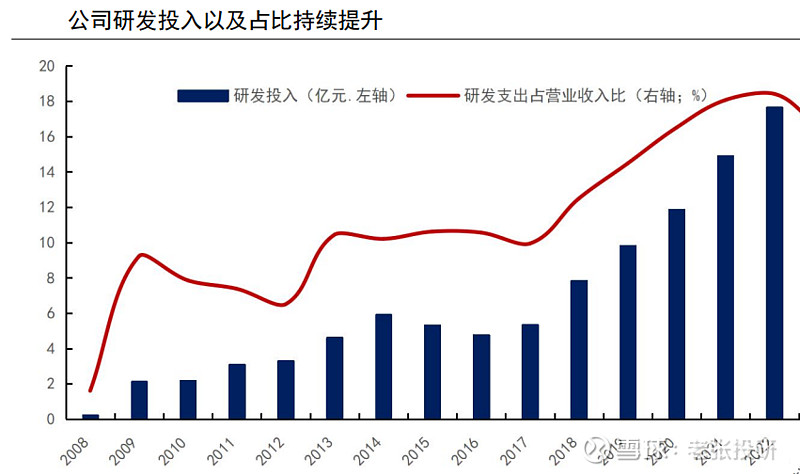

4、研发保证产品领先优势。

天地科技为了保持技术领先优势,研发投入持续大幅攀升,2023年研发费用就高达20.73亿,同比增长17.59%,非常强悍。

当然,这也从侧面反映了我们上面提到的技术壁垒,这么高的研发投入一般企业是承受不了的。公司也和华为在F5G等领域展开合作,继续巩固技术优势。

第二,高股息角度。

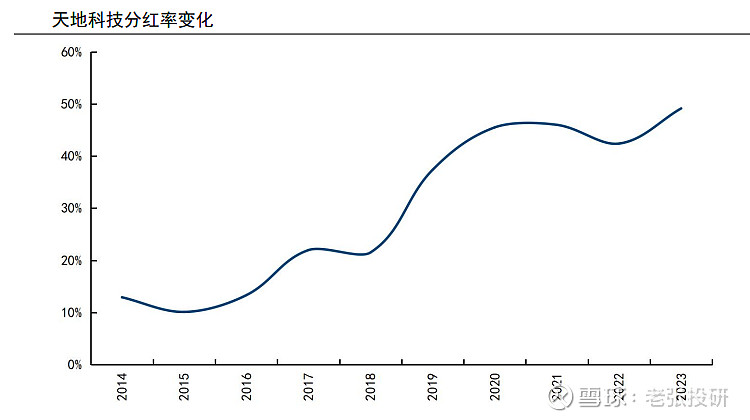

天地科技在业绩高增长,盈利能力持续提升下,公司还进行了一个非常关键的动作,就是提高分红率。

数据显示,2014年以来公司分红率持续攀升,到2023年提升到了50%,这个分红率已经和贵州茅台、泸州老窖、山西汾酒等高盈利的龙头相当,如果分红率进一步提升,达到长江电力的水平,那公司的股息率就会再上一个台阶,有望和中国神华媲美。

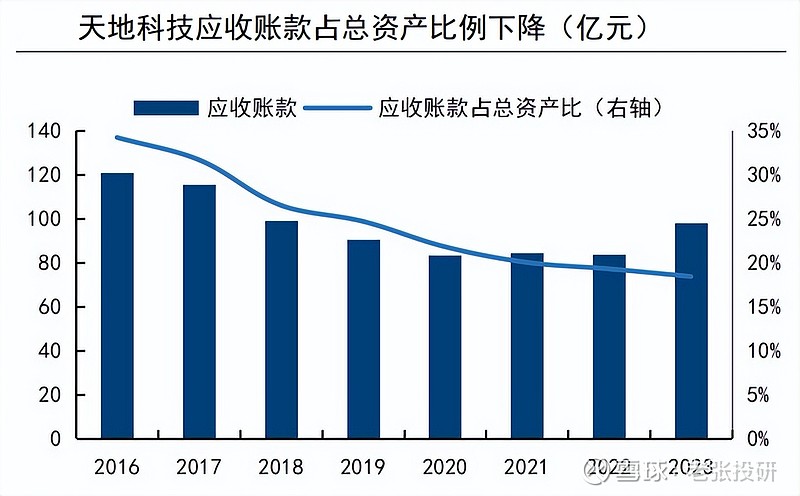

当然,公司未来能高分红还是有原因的,那就是公司非常高的应收账款。

数据显示,天地科技2016年以来应收账款一直在100亿附近,2024年一季度为126亿元。

可能有人会疑问,应收账款高不是坏事么。其实不然,天地科技的应收账款主要就是来自中国神华、陕西煤业、兖矿能源等国内煤炭巨头,这些巨头现金流很好,不具备坏账风险。

一旦应收账款回款加速,天地科技就可以继续提升分红率,进而带动股息率的提升;同时,分红的增大也会导致公司净资产的降低,进而推动公司核心盈利能力ROE指标的攀升,一箭双雕。

所以,尽管处于煤炭机械行业,但是天地科技具备成长和高股息的双重逻辑,是极其稀缺的存在。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研