业绩,是公司成长的关键。

比如机械行业,净利润7000万至9000万,同比大增10倍至14倍,这是工业机械小巨头凯中精密的半年度业绩预告,数据一出,就大大增强了华东数控、巨星科技、天地科技等机械巨头的半年报预期,也显示了工业母机行业景气度的升温。

比如消费电子,立讯精密、鹏鼎控股等核心苹果产业链龙头一季报的业绩大好,大幅提升了领益智造、东山精密、水晶光电等巨头的半年报预期,代表了消费电子回暖的加速,也实现了估值的修复。

就在近期,光伏行业首发了最强半年报预告。

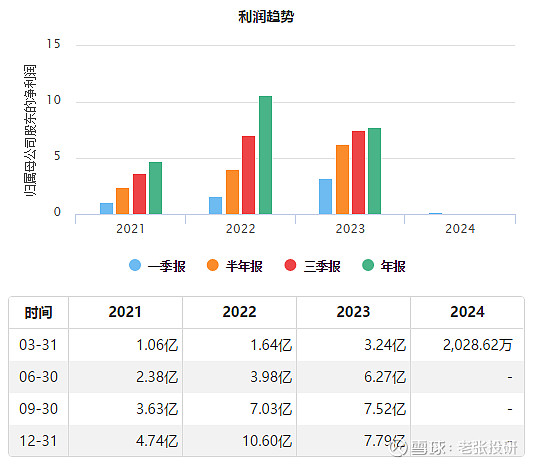

锦浪科技预计上半年实现净利润3.25—4亿元,同比下滑36%-48%。但是第二季度实现净利润3.05-3.80亿,环比剧增1403%-1773%。

作为光伏逆变器核心公司,锦浪科技第二季度的超预期表现,无疑给目前偏冷的光伏行业点了一把火。

从近几年数据看,在光伏行业周期波动中,锦浪科技受到的影响并不大。

数据显示,公司净利润在2023年出现了26%的下滑,2024年半年报预告看净利润也有小幅下滑,但和通威股份、隆基绿能、TCL中环等光伏巨头一季度陷入大幅亏损比较,已经非常不错。

同样的,锦浪科技盈利能力方面变化也不大,公司在2023年利润下滑的情况下,毛利率依然能保持33%左右的正常水平,2024年一季度稍有下滑但也高达24%以上。

这充分说明,在光伏产业链价格下行周期中,锦浪科技的产品价格并没有出现明显的降价,产品优势凸显。只不过净利率出现一定下滑,费用端出现一定压力。

从存货这个关键数据上,也能体现锦浪科技的逆周期性。

这波光伏行业周期波动中,因为供需的不均衡,导致去库存是所有光伏行业都需要面临的难题,数据显示2023年隆基绿能的库存攀升到了215亿,TCL中环也攀升到了81亿元,和2021年的水平几乎是翻倍的增长。

同样是光伏逆变器绝对龙头的眼光电源,在2023年的库存攀升到了214亿元,相较于2021年的107亿也是翻倍的增长。

但是锦浪科技的存货不但体量小,只有20亿元左右,关键是到2023年公司存货只有19.6亿元,比2022年还有所下滑。

可见,锦浪科技并没有存在存货积压的问题,反而还进行了不错的去库存,也是光伏头部企业中非常难得的存在。

那么,锦浪科技为何能出现一定的逆周期属性?

其实不止锦浪科技,包括阳光电源等逆变器巨头,均具备了一定逆周期优势,这主要来自三点;

第一,行业竞争优良。

光伏整个产业链中,目前竞争最激烈的莫过于上游的硅料和硅片环节,因为这里企业扩张更容易,隆基、通威、晶科能源、天合光能、晶澳科技等巨头均有所布局。

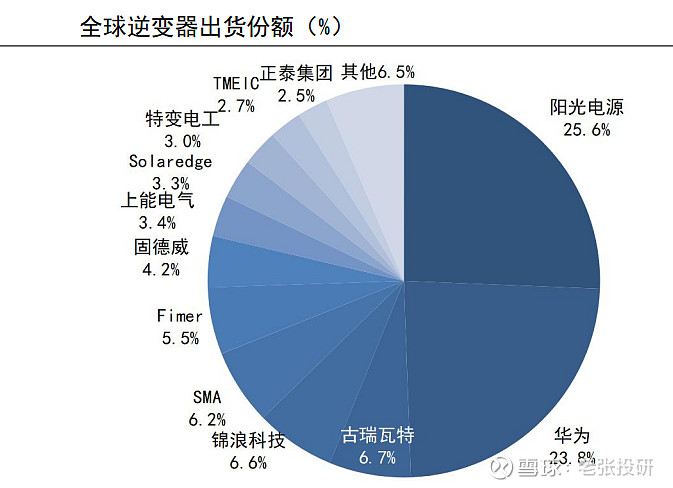

而逆变器环节,头部效应明显,阳光电源以25%有的市占率稳居第一,其次是华为,再就是古瑞瓦特,锦浪科技以7%左右的全球市占率稳居第四,后面就是固德威、德业股份等。

这种局面导致逆变器具备较强的品牌和技术壁垒,下游粘性较高,不像硅料、硅片没有差异化更多是就是看价格偏不便宜,逆变器龙头没有寻求大幅扩产的必要。

第二,业务布局合理。

阳光电源、锦浪科技等逆变器巨头,能逆周期,领一个核心因素就是国内外业务结构的均衡,基本上营收占比都是各50%。这导致国内需求变弱下,但海外需求高增长,相互抵消依然能稳住业绩。

锦浪科技在2024年第二季度业绩超预期,就是得益于在二季度海外业务的放量,营收占比继续提升。

第三,扩产比较难。

相较于硅料、硅片的扩产,逆变器扩产也难的多,因为逆变器主要是进行电流的转换,归根结底还是半导体元器件的一种,其零部件就包括IGBT、IC、传感器、连接器等,这些都是技术要求比较高的地方,扩产也不是自己说了算。

所以,在这三个属性下,逆变器尽管受到一定周期影响,但要明显比上游弱很多。

那么,站在当前节点,锦浪科技保持业绩修复的动力在哪?

2024年第二季度业绩大好下,锦浪科技能延续成长主要还是两块核心业务;

1、光伏增速依然强劲。

金光光伏整个行业目前处于周期波动中,但全球包括国内的光伏装机量和增速依然很高,在碳中和以及AI对电力的需求下,光伏是未来电力供给的关键。

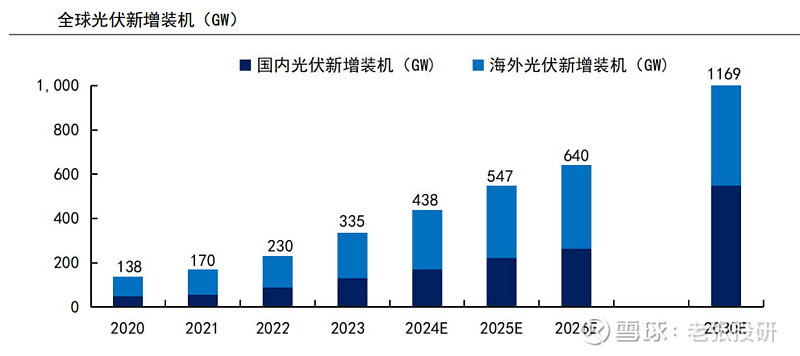

数据显示,预计到2030年全球光伏新增装机量有望达到1200GW,2023年到2030年的年复合增速高达35%,依然是高成长赛道属性。

而在光伏装机中,由于分布式光伏具备建设快、占地面积小、灵活性较高等优势,装机增速要远远高于集中式光伏。比如2022年我国光伏新增装机为87.41GW,其中分布式光伏新增装机51.11GW,占比已经近60%。

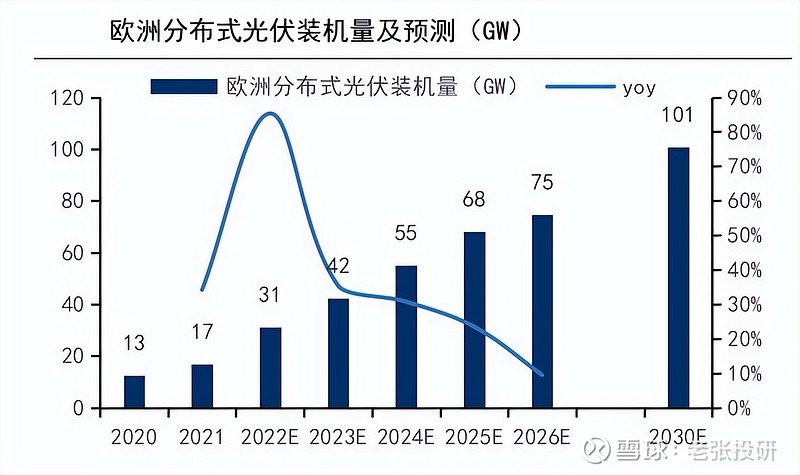

其中,海外分布式光伏也是主流,欧洲分布式光伏预计到2030年超过101GW。

为何会单独强调分布式光伏,因为锦浪科技相较于阳光电源,产品端更侧重分布式光伏,收益更明显。

2、储能成长更迅猛。

锦浪科技的第二大业务就是储能逆变器,而储能行业目前的装机增速要远远好于光伏,这是解决电力消纳的关键。

并且目前有个非常关键的刺激,就是储能成本的大幅降低,储能中锂电池占比非常高,而电池级碳酸锂的价格仍在下跌,这会大大促进储能装机的释放。

数据显示,到2026年国内储能新增装机有望突破125GW,连续三年的年复合增速高达70%远超光伏,全球储能新增装机到2026年更是有望超过250GW,锦浪科技作为核心龙头,充分受益于行业成长红利。

并未,储能逆变器的价格要远远高于光伏逆变器,一旦行业周期复苏确立,就具备片仔癀类似的量价齐升逻辑。

站在复苏和成长的角度看,锦浪科技确定性是比较强的,在周期因素影响下,公司估值也已经充分消化,随着业绩的持续修复,估值也有望迎来新一轮提升。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研