时隔三年,世界足球顶级赛事欧洲杯开启。

这其中,一个非常大的亮点,就是国内消费龙头的出海,海信集团、比亚迪、vivo等5家欧洲杯合作商亮相,数量再创记录。

并且,海信的VAR助理裁判技术,也给出了本届赛事的第一颗点球。

而海信家电的底气,还不止这些。

2021年以来,在消费需求端弱化下,海信家电却表现出了两个非常强悍的特征。

一个是,作为家电龙头,海信家电的业绩远远好于中国中免、海天味业、金龙鱼、安琪酵母等消费龙头,甚至业绩增速也远远强于贵州茅台、五粮液等,展示了家电行业逆消费周期的属性。

一个是,在整个家电赛道中,海信家电的业绩增速也要远远好于格力电器、

苏泊尔、小熊电器、海尔智家等同行竞争龙头,显示了公司具备优于同行更强的成长能力。

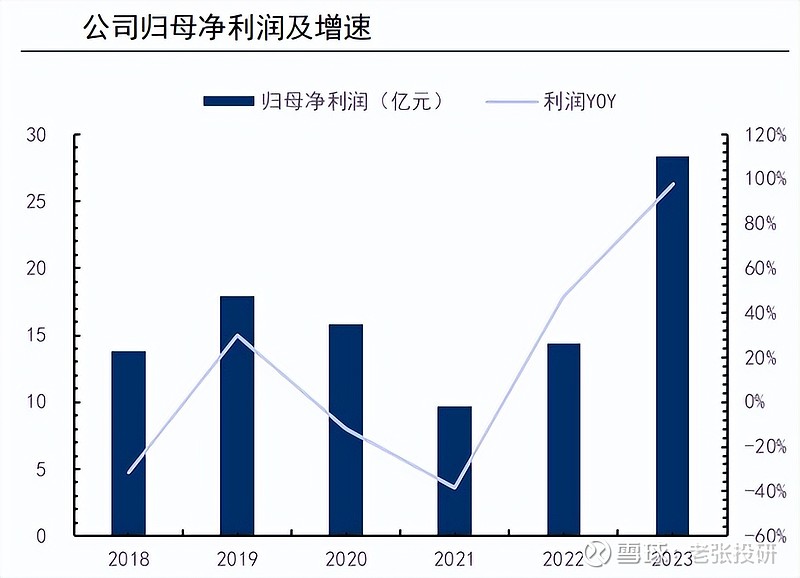

2023年,海信家电实现营收856亿,同比增长15.5%,实现净利润28.4亿,同比增长97.7%;2024年一季度实现营收234.8,同比增长20.9%,实现净利润9.81亿,同比大增59.5%。公司利润增速延续了高成长,根本没有受到消费周期的影响,反而是典型的高成长属性。

同时,也能明显的看到,公司的利润增速要远远好于营收增速,增收更增利,盈利能力强悍的体现。

体现核心盈利能力增强的关键,还是在净资产收益率ROE上。

数据显示,海信家电的ROE从2021年的9.67%大幅提升到了2023年的22.61%,核心盈利能力快速增强,这个ROE水平已经比肩格力、美的、片仔癀等核心巨头,更是远超恒瑞医药、东阿阿胶、同仁堂等高毛利的医药企业,可见其盈利能力的强悍水平。

那么,海信家电为何盈利能力ROE增强这么快?

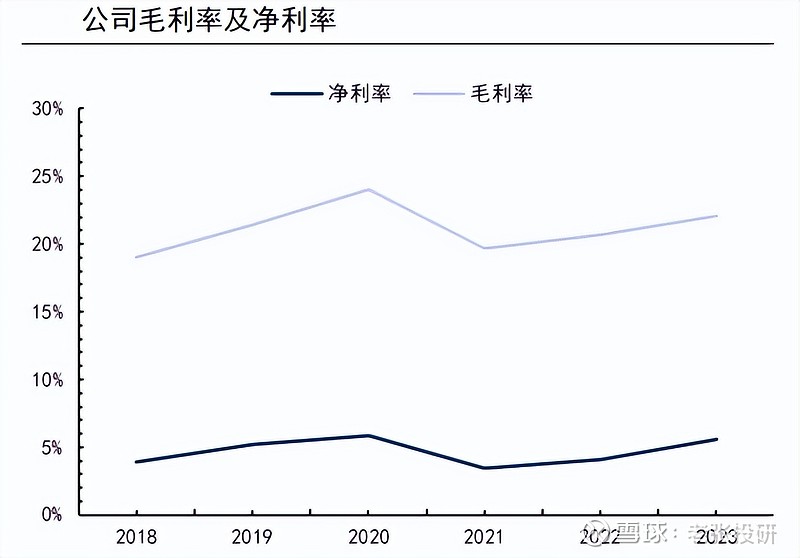

通过数据我们看到,根据ROE的杜邦拆解分析,影响ROE的三个核心因素净利率、总资产周转率、权益乘数中,只有净利率的变化最大,从2021年的3.47%增长到了2023年的5.6%,是推动公司ROE增长的核心指标。

那,公司的净利率又为何增长这么快呢?

我们都知道,影响净利率的因素,无非就是毛利率和费用端。

首先,毛利率方面,从数据来看,毛利率从2021年以来也呈现了持续增长的态势,从19.7%攀升到了2023年的22.1%,尽管看似不多,但是作为低毛利的制造业来说,这样的毛利率提升已经非常强悍了,进而推动了净利率的提升。

而海信家电毛利率之所以提升这么快,主要依赖3点;

1、强悍的成本控制能力。公司近些年随着出货量的快速提升,规模化成本优势体现,推动了毛利率的提升。

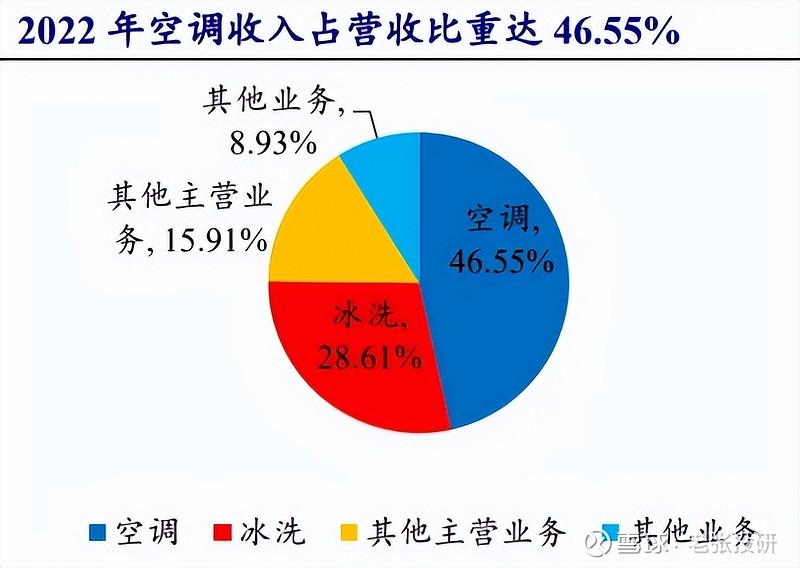

2、品牌溢价权。海信家电核心产品就是空调和冰洗,拥有“海信”、“科龙”、“容声”三个品牌。从营收占比来看,公司空调营收占比最大,在45%左右,冰洗营收占比在30%左右。

并且公司市占率绝对的强悍,目前海信日立多联机空调国内额达25.6%绝对第一,远超格力、美的;海信新风空调市占率第二,冰箱市占率第二。

公司的空调主要是面向中高端的大功率多联机,并不会受到消费周期的影响,并且依绝对的份额拥有溢价能力。

3、加速出海。

公司通过布局中高端,实现了国内和出海的同步高增速成长,2023年公司洗衣机在欧洲多个市场细分品类占比第一,海外市场销售量增幅66%。

所以,产品业务布局不同、业务结构不同,导致海信家电不但没有受到消费弱化的影响,反而实现了高成长,提升了毛利率增强了盈利能力。

其次,费用方面。

影响净利率的除了毛利率,还有一个就是费用。

在消费周期下,像白酒、医药、安琪酵母、金龙鱼等都在持续加大费用端来提升营收的情况下,海信家电反而在大幅控制费用。

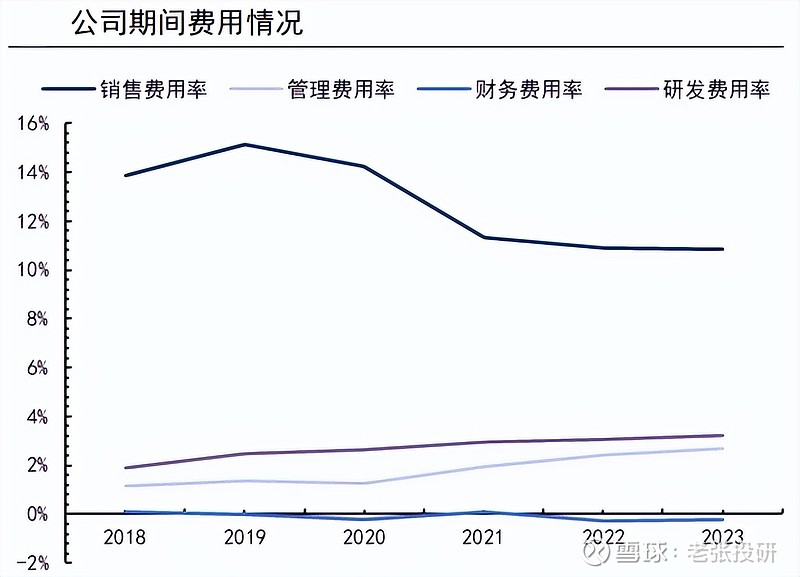

数据显示,2020年以来,公司的销售费用率下滑非常明显,但营收却在大幅增长,可见公司强悍的费用管控能力,也体现了公司强大的品牌优势。

最后,在毛利率提升和费用端管控下,海信家电净利率得到了明显提升,进而带动ROE增长,增强了核心盈利能力。

并且,这种靠净利率驱动的ROE增长,是公司核心内在经营稳健的体现。

那么,海信家电还能维持高成长么?

尽管海信家电这两年成长非常迅猛,但接下来这个增速依然有望保持,核心在于两点;

第一,地产复苏叠加渗透率提升。

目前地产端措施持续加码,地产复苏的迹象强化,这有网带动家电行业迎来新一轮复苏周期。

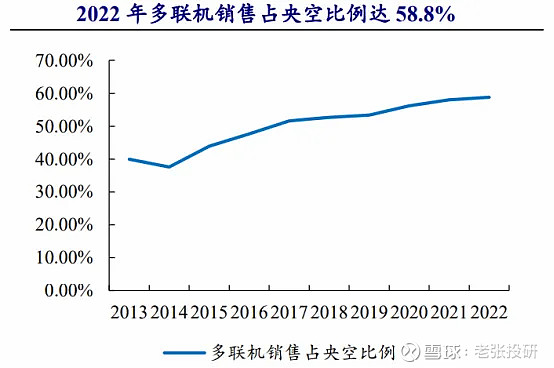

而在家装领域,目前多联机空调由于具备外机安装灵活、节能长寿等优势,已经成为中央空调的一个增速最快的分支,是目前放量最大的地方。

数据显示,2013年到2022年,我国多联机空调年复合增长率高达13%,远高于中央空调的增速,更高于处于成熟行业的普通挂机空调,是空调行业唯一还在高渗透的地方。

海信家电国内多联机市占率高达25.6%,是绝对的行业龙头,有望充分受益于细分渗透的增长,

这就类似于当前通富微电、赛腾股份的HBM技术、英维克代表的液冷技术,以及拓普集团、三花智控引领的机器人领域一样。

第二,汽车热管理打造新成长曲线。

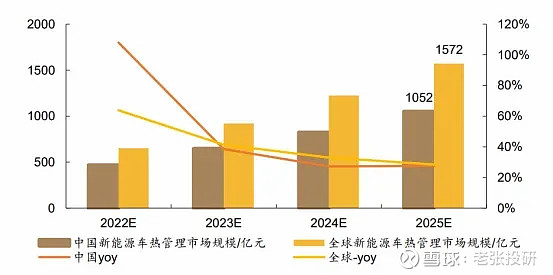

由于,新能源汽车需要电机、电池、电控、空调等多领域均需热管理,导致电动汽车的热管理价值量大幅提升,传统燃油车空调压缩机单车价值量也就500元左右,而电动汽车需要1500元左右,是3倍的增量。

这导致,汽车热管理这成为汽配领域增速最强的细分之一。

数据显示,到2025年我国汽车热管理市场规模有望超过1000亿,而全球市场规模会超过1500亿,千亿级别的赛道。

2021年。海信家电并购了全球第二大汽车空调压缩机供应商三电控股,其全球份额仅次于电装,热管理系统已经进入大厂供应链。2023年热管理营收高达90.5亿元,开始加速放量,有望复制银轮股份、拓普集团的成长路径,成为公司新的增长极。

所以,不论是从消费端,还是本届欧洲杯看,海信家电凭借着业务布局和产品优势,具备极强的稳定盈利能力,这种状态就类似于目前C罗、梅西一样。

宣父犹能畏后生,

丈夫未可轻年少。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研