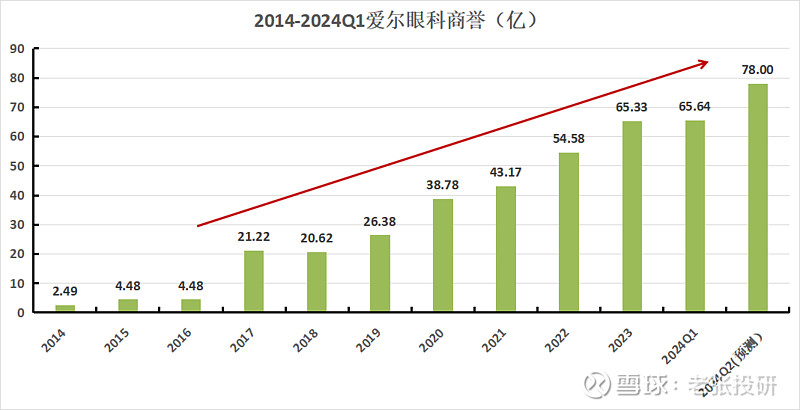

原因就是,2024年5月底,公司公告称拟出资13.4亿收购重庆眼视光、周口爱尔等52家眼科医疗机构。

此次并购,估计会产生约12亿商誉。要知道,2024年第一季度公司商誉余额为65.64亿,在新一轮并购完成后预计爱尔眼科的商誉将高达近80亿。

虽然爱尔这80亿商誉与美的集团、中国平安、潍柴动力、海尔智家、中国海油等动辄上百亿的商誉相比尚有一定差距,但自2014年设立并购基金进行扩张以来,爱尔眼科的商誉增长实在是太快了。

再叠加近些年来爱尔眼科的医疗事故频发,这就不免让人担心公司的商誉未来有大幅减值的风险。

商誉,通常指在企业并购过程中,购买方支付的超出被购买方净资产公允价值的金额。

举个例子,如果B公司的净资产价值5亿,但是A公司花6亿去收购B,那么这多出来的1亿就会计入A的商誉了。

而之所以愿意出更高价收购B,主要就是A对B未来的盈利能力、品牌、技术专利等无形资产评估后,觉得B值这个价。

根据会计准则,商誉通常不需要摊销,但需要定期进行减值测试。

如果商誉的可回收金额低于其账面价值(如前面讲的1个亿),公司就需要对其进行减值处理,计提资产减值损失,冲抵当期净利润。

这也就意味着,对这笔收购,收购方可能看差了,前面支付的高溢价或许是个赔钱的买卖,反映出经营上公司前期的并购策略出现失误。

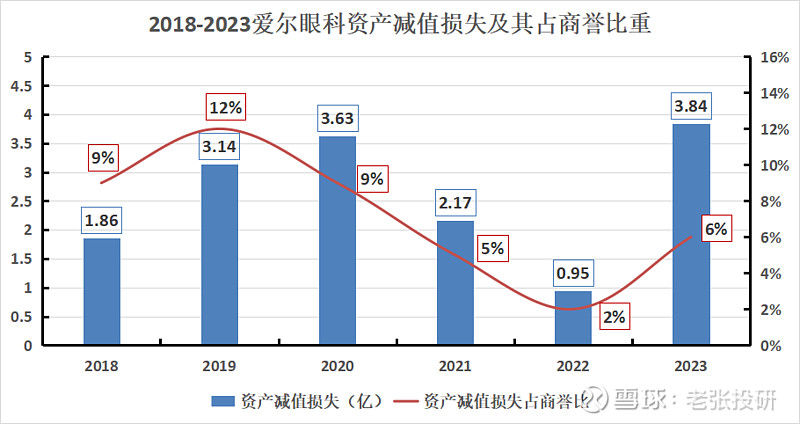

从爱尔眼科历年计提的资产减值损失来看,其占商誉的比重近几年是很低的,这说明公司之前的并购策略并未出现大问题。

并且,预计爱尔眼科未来商誉大幅减值的风险也较小,理由如下。

第一、业绩稳健、盈利质量高

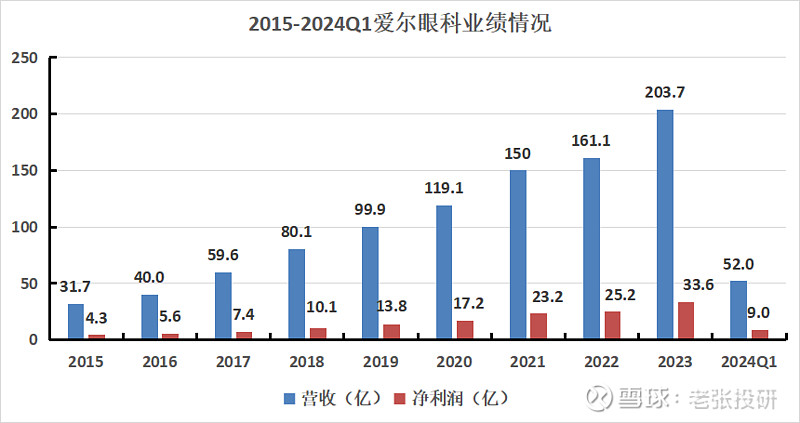

如下图,近十年,爱尔眼科的业绩一直稳健增长,即使在受其他因素影响较大的2022年,公司也只是业绩增速放缓,体现出较强的抗周期性与成长性。

并且,随着因外部环境延迟的就医需求在2023年释放完毕,2024年第一季度眼科上市公司如普瑞眼科、光正眼科、何氏眼科等业绩普遍下滑,但同期爱尔眼科依然实现业绩增长,营收与净利润增速分别为3.5%、15%。

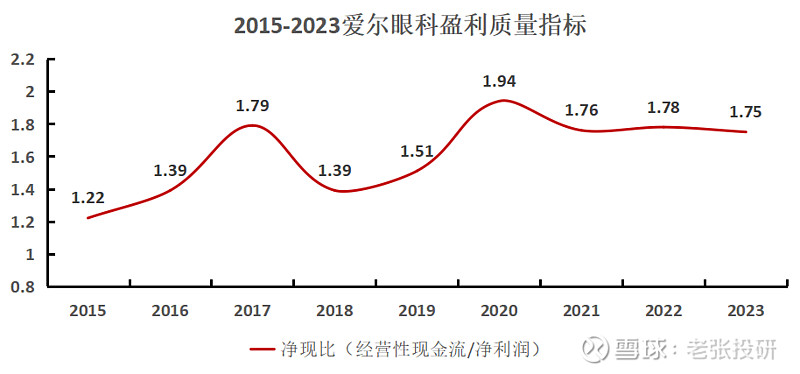

此外,从盈利质量角度我们也能感受到公司财务的健康。

数据显示,近五年来爱尔眼科的净现比(经营性现金流/净利润)一直显著大于1,净利润绝大部分变成实实在在的现金,公司商品或服务供不应求,账面现金充盈。

第二、龙头地位显著

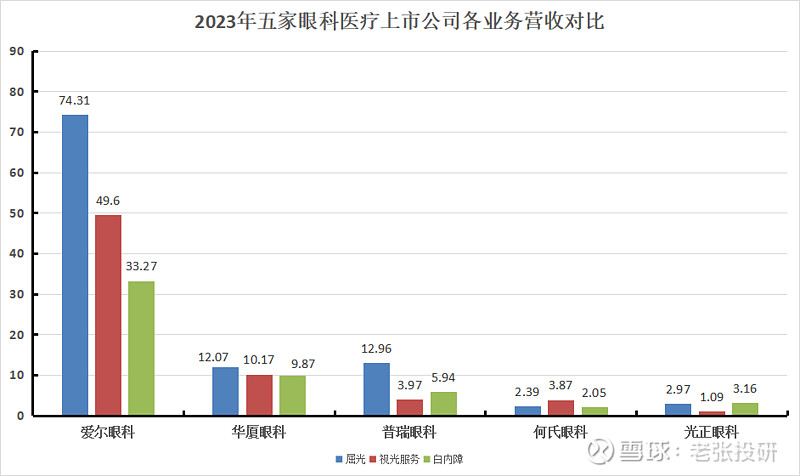

目前,在A股上市的眼科医疗服务公司有5家,分别是爱尔眼科、华厦眼科、普瑞眼科、光正眼科、何氏眼科。这些眼科公司的业务主要就是屈光、视光服务、白内障项目。

从竞争格局来看,爱尔眼科一家独大,业务几乎遍布全国各地,覆盖省份数量最多,为30家,远超同行,2021年公司市值曾一度超3000亿。

相应的,公司的各项业务营收也是大幅高出竞争对手,市场份额占据绝对优势。

也正因此,相较其他公司,爱尔眼科的规模效应凸显。

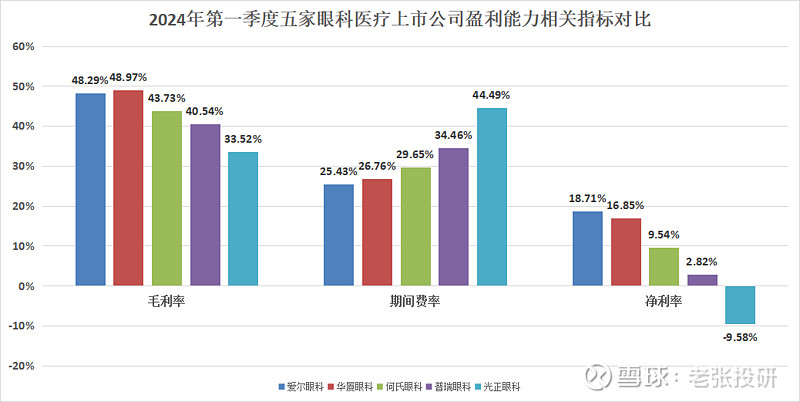

从盈利能力相关指标来看,2024年一季度爱尔眼科的毛利率为48.29%,在五家眼科上市医疗机构中排第二,但是公司的期间费率却是最低,净利率高达18.81%,完全碾压竞争对手。

第三、行业增长空间巨大

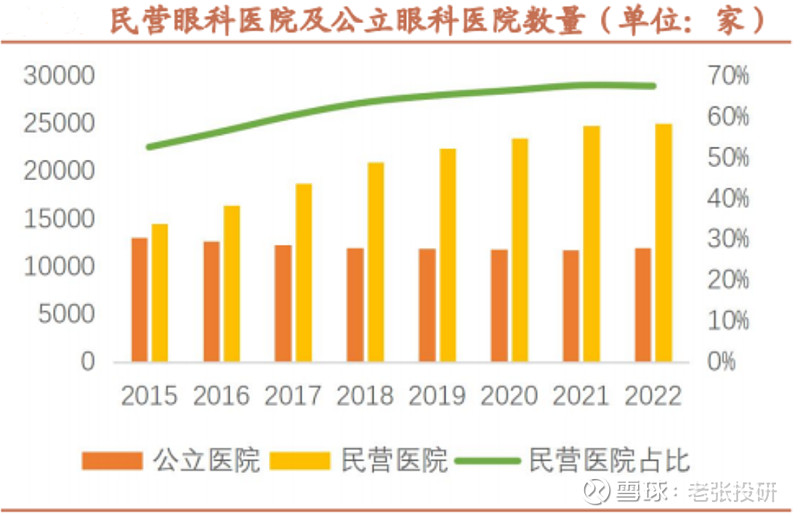

(1)政策端偏暖,民营眼科发展迅速

随着我国医疗卫生改革体制的不断深化,相关实行多项措施鼓励在医疗领域引入社会资本,医疗资源总量及效率不断提高,民营眼科医疗机构有着良好的发展环境。

数据显示,2022年民营眼科医院数量为2.5万家,占全部眼科医院数量的比重为67.6%,较之前2015年的53%有了显著提升。

(2)眼科市场的服务需求持续增长

一方面是人口老龄化进程逐步加速,年龄相关性眼病患者不断增加。

据统计,2000年到2023年,我国老年人口从1.26亿增长至2.96亿,占总人口比重从10.2%上升至21.1%,预计2050年我国老年人口将超4亿。

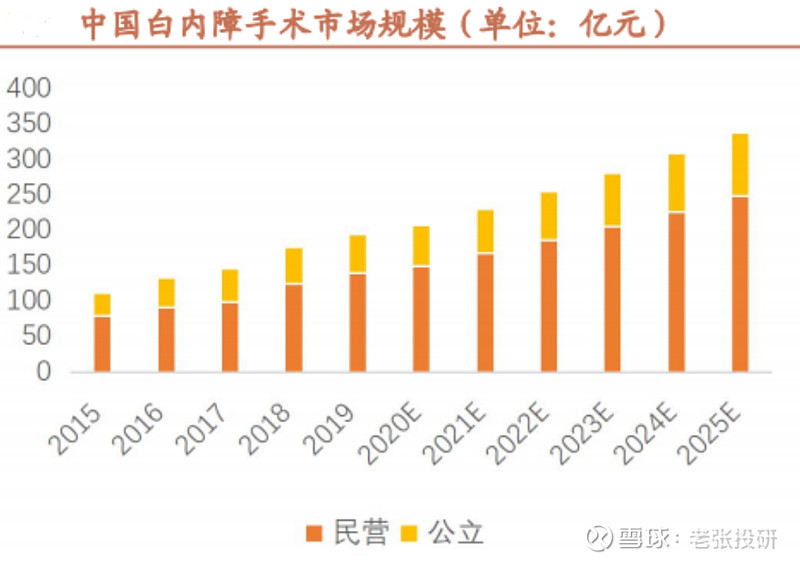

相应的,像白内障、老花眼、糖尿病视网膜病变等治疗需求也将逐步提升。单以白内障来看,预计2025年其相关手术市场规模将增长至338.5亿。

一方面是青少年的眼健康状况不容乐观,近视眼的发病率远高于世界平均水平,2022年我国儿童青少年的总体近视率为51.9%,其中单看小学生的近视率就高达36.7%。

一方面是智能手机的普及加深了全民的用眼强度,像干眼症等疾病多发,这必然会带来更多的眼健康需求。

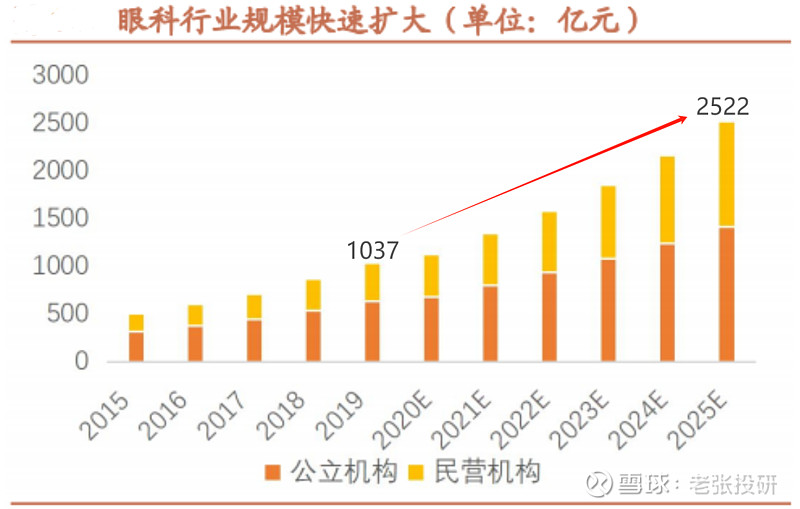

数据显示,2019年我国眼科医疗服务行业的市场规模为1037亿,预计到2025年这一规模将为2522亿,年复合增速高达15.9%。

所以说,爱尔眼科的行业增长空间可谓十分广阔。

近年来,公司通过并购不断扩张,快速抢占市场,先发优势巨大,不过在飞速发展的过程中爱尔也在经历镇痛,一些医疗事故不可避免地发生。

为了提高整体服务质量,2023年5月公司创始人陈邦宣布以往的并购模式将逐步退出。

而随着并购降速,整顿逐步开始,爱尔眼科将更多地聚焦于内生增长,公司作为眼科医疗服务龙头将充分享受行业成长红利,未来商誉大幅减值暴雷的可能性较小。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研