L3级自动驾驶,要来了!

6月4日,相关部门开展智能网联汽车准入和上路通行试点,研究确定了9个进入试点的联合体。

在9个汽车生产企业中,比亚迪、长安汽车、广汽、上汽集团、北汽蓝谷、一汽集团和蔚来试点的产品为乘用车,宇通客车和上汽红岩试点的产品分别为客车和货车。

这将带来整体的投资性机会,包括路车、路、云、网、图、安全等各环节企业的机会,这使得相关公司四维图新、中科创达、千方科技、万集科技、德赛西威、光庭信息、经纬恒润、均胜电子、岩山科技备受关注。

在智能汽车的各个细分市场中,除了自动驾驶,座舱领域最为热闹。

而均胜电子深耕汽车座舱超20年,是这个细分领域当之无愧的隐形冠军。并且,这个公司长期处于一个低市值的状态,如今基本面已经出现了反转。

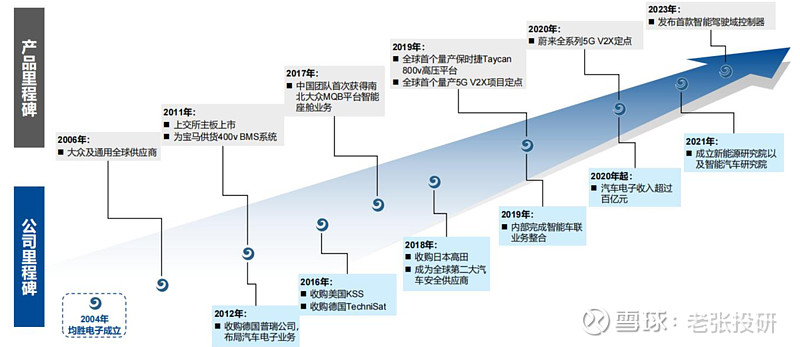

均胜电子的发展模式比较少见,主要是靠收购,不停地买买买从而实现全球化业务布局。

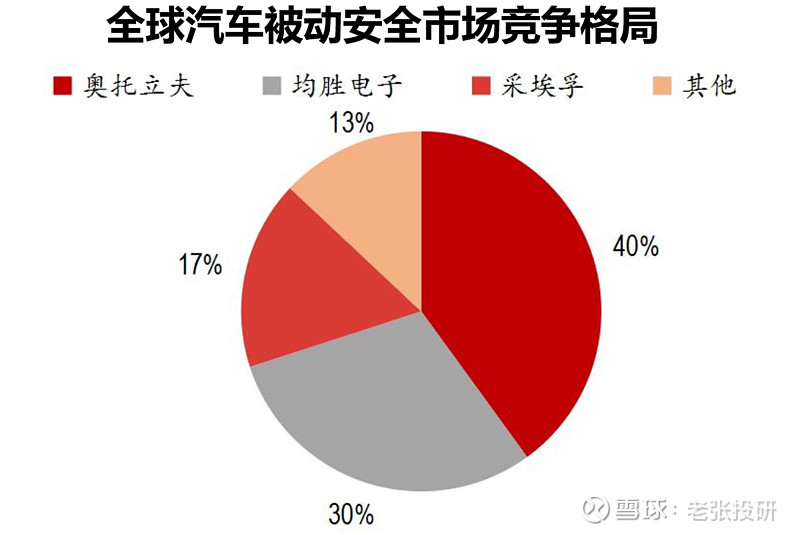

通过一系列极具战略眼光的动作,均胜电子从最初一个做汽车塑料配件的普通公司,逆袭为全球汽车安全第二大、国内汽车电子第一大供应商。

目前,公司已经逐步切入比亚迪、特斯拉、蔚来、理想、长安、吉利、广汽、上汽等自主品牌及新势力品牌的供应链体系。

不过,均胜电子因为之前频繁的并购,出现了不少历史遗留问题,而且公司一直增收不增利,让资本市场对其未来盈利持续性和稳定性有所保留。

但是,如今的均胜电子正在逐渐克服并购遗留问题,走出低谷,不断释放出发展潜力。

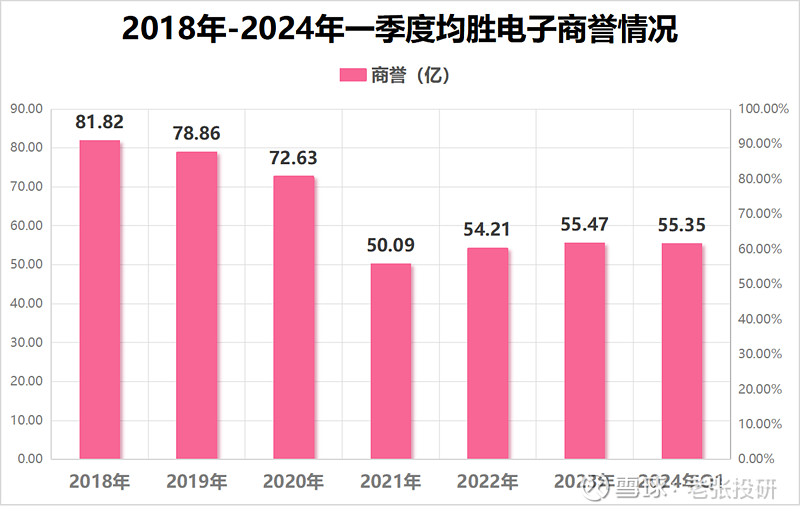

一方面,商誉大幅下降。

经过这几年的不断努力,均胜电子的安全业务整合工作已经基本结束。

从2018年至今,公司的商誉大幅下降,从80多亿下降到了50亿左右。而且,全球汽车行业也在逐步走出低谷,重焕新生。

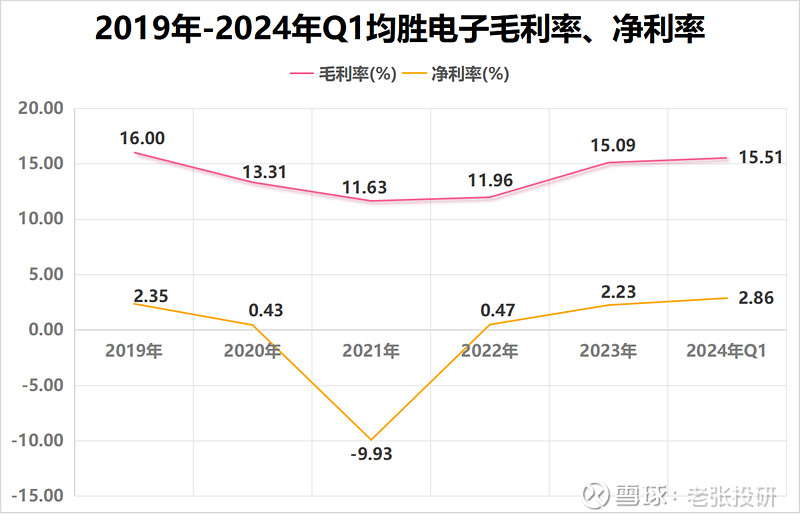

另一方面,盈利能力增强。

2021年至今,均胜电子的毛利率、净利率出现了显著提升。2024年一季度,公司毛利率为15.51%,净利率为2.86%。

这主要是因为,均胜电子的安全业务从之前的财务负担变成了重要盈利的业务,从而推动了公司整体盈利能力的提升,同时也带动起来了公司业绩的复苏。

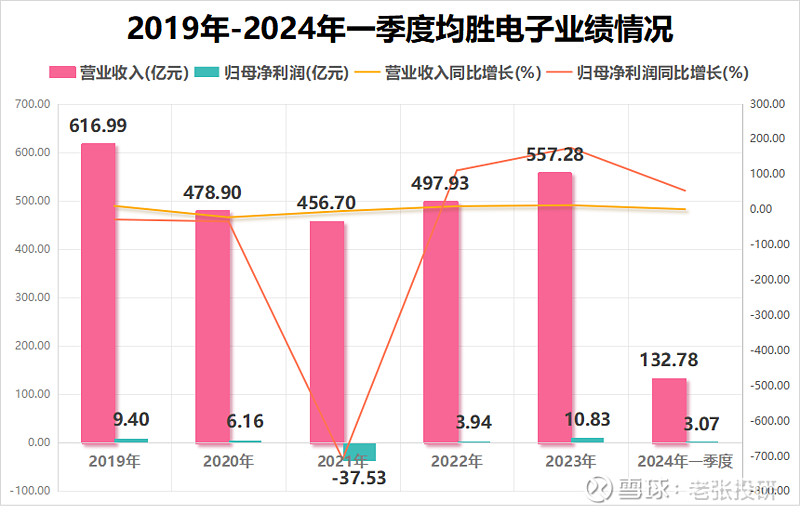

2023年营收、利润双增长,均胜电子重回增长快车道。

2020-2021年受车规级芯片短缺、上游原材料涨价及全球供应链波动影响,公司业绩短暂承压。

2022年公司实现扭亏为盈,2023年公司实现营收557.3亿元,同比增长11.92%;归母净利润10.8亿元,同比高增174.8%,盈利持续修复。

那么,接下来均胜电子业绩的增长点都在哪呢?

第一,手握大订单

经营情况向好的背后,是均胜电子优秀的订单表现。

2023年,均胜电子新获全生命周期订单合计约737亿元。其中,新能源车型相关的订单超450亿元,占比超60%。

2024年一季度,公司订单获取更是超预期,新获订单全生命周期金额298亿元,已达2023年全年新获订单量的40%。

第二,多元化业务

目前,均胜电子的业务分为汽车电子和汽车安全两大板块。

一方面,汽车安全业务如今是量价齐升的状态,市场潜力很大。

这部分业务亮点是2024年有新增的合肥工厂,主要给比亚迪供货,预计满产产值约25亿。

一方面,汽车安全业务为均胜电子打下了坚实的基础,而汽车电子是其能够二次腾飞的全新动力。

均胜电子重点布局了最核心的智能驾驶和智能座舱。

1.智能座舱

均胜电子基于在人机交互方面的优势向座舱域控进行品类拓展,客户方面长期合作大众、奥迪、福特等头部车企品牌,并与华为深化合作。

2.智能驾驶

在智能驾驶领域,均胜电子加强传感器与智驾域控的布局,与高通、地平线、黑芝麻等合作的系列创新研发成果与产品,包括基于高通芯片的智驾域控nDriveH,基于地平线芯片的智驾域控nDriveM系列,以及中央计算单元nCCU等前沿产品。

此外,公司较早布局800V高压平台,订单持续高增。

均胜电子是全球最早实现800V高压平台产品量产的供应商之一,即将开始规模化放量。

订单方面,公司2022年收获订单90亿元,2023年4月,公司获得了奔驰800V高压平台车载功率电子130亿订单,大众和沃尔沃90亿订单。

第三,与华为深度合作

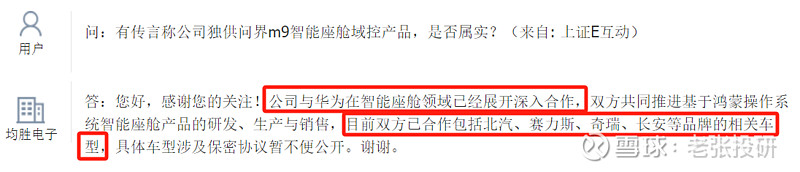

华为问界的主车生产商是赛力斯,智界的主车生产商是奇瑞,没有上市。主车之外最核心的产品就是华为智能座舱,而均胜电子就是和华为在智能座舱方面有着深度合作。

均胜的大股东是均胜集团,它旗下还有另外一家上市公司叫做均普智能,主要是提供车载控制系统装配智能产线的。华为智界汽车搭载的智能座舱就是均胜电子和均普智能联合供应的。

均胜电子与华为深度合作,目前公司已进入华为座舱产品核心供应链。随问界新M7、智界S7、阿维塔12、问界M9等新车型路线量产落地,预计公司华为系座舱产品会在2024年贡献业绩增量。

第四,全球化布局

俗话说,不出海,就出局。

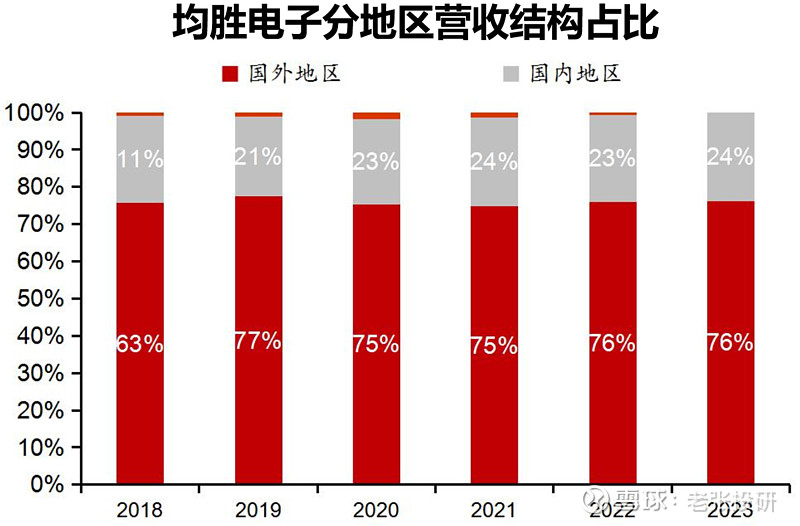

均胜电子实施全球战略布局,近几年,公司国外地区收入占比一直保持在70%左右,贡献大部分收入。

目前,公司在全球拥有员工超过4万人,像中国车企出海热门的东南亚、墨西哥、匈牙利等海外地区,均已深耕多年。

所以,均胜电子能够快速响应中国汽车品牌出海需求,赋能中国车企进行海外布局。

全球布局不仅使均胜电子成功规避了国内汽车行业的激烈竞争,避开了内卷,而且更能得充分抓住全球汽车市场回暖红利。

最后总结一下,具有多个热门概念的均胜电子正在逐步解决并购遗留问题,无论是业务还是财务状况都有所改善。作为全球汽车安全和汽车电子龙头,手中订单充裕,公司未来的发展空间很大。

当然,投资是个跟踪的过程,需要持续关注订单的释放。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研