行业的成长最后还是要落实到需求上。

在医药细分领域,需求最高的无疑就是我国第一大慢性病:糖尿病。

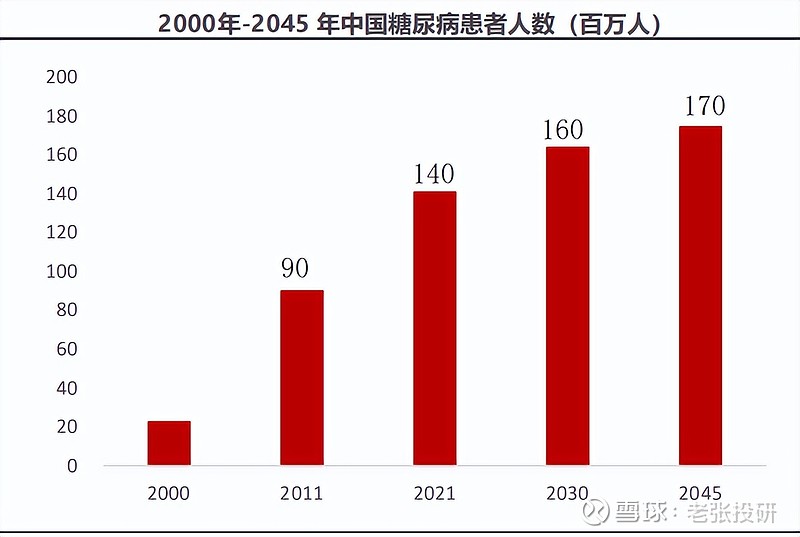

数据显示,在过去十年间(2011年-2021年),我国糖尿病患者从0.9亿增长至1.4亿,多出约5000万,并且,随着人口老龄化进程的加速,患者数量仍在不断攀升,预计到2030年将达1.6亿。

如此庞大的患者需求自然催生出了许多糖尿病细分领域龙头,如专注于胰岛素的通化东宝、甘李药业、拥有着大单品阿卡波糖的华东医药等。此外,像双鹭药业、亚宝药业、海正药业、天士力等也都充分受益。

而除了上述这些对症药品企业,一些与糖尿病相关的做医疗器械的公司也能够享受到巨大红利,尤其是做血糖监测产品的药企。

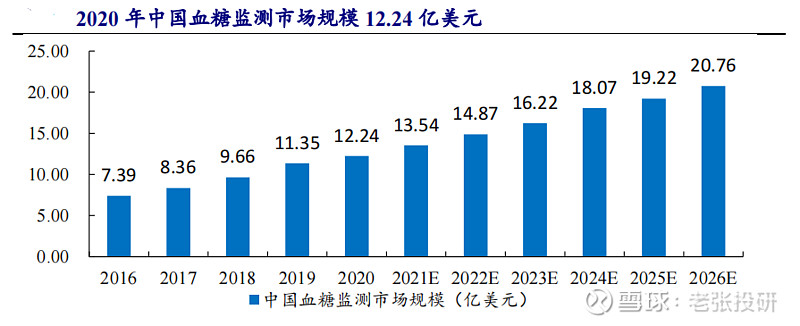

毕竟,监测血糖浓度贯穿整个糖尿病治疗。也正因此,叠加我国大基数的患者数量,高质量、可负担的起的血糖监测产品面临巨大需求。

目前,我国生产血糖浓度监测仪器的有国产企业有鱼跃医疗、三诺生物、艾康生物、北京怡成等。

这其中,从经营、财务方面出发,三诺生物的看点更足。

一方面是龙头地位显著。

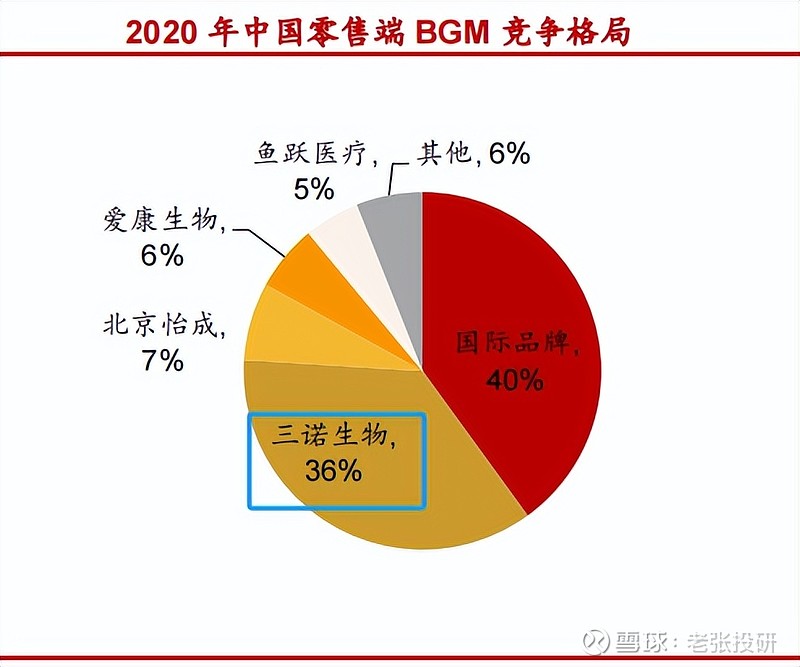

三诺生物主要的业务就是血糖监测相关产品,2023年该板块营收合计月29亿,占比近70%。目前,传统的、使用最广泛的血糖监测方式就是使用指尖血糖仪(BGM),这一领域,三诺生物非常强势。

数据显示,在BGM零售市场,公司处于龙头位置,市占率从2020年的36%攀升至2023年50%以上,好比在糖尿病相关药物上有着绝对优势的华东医药。

一方面是业绩逐步企稳。

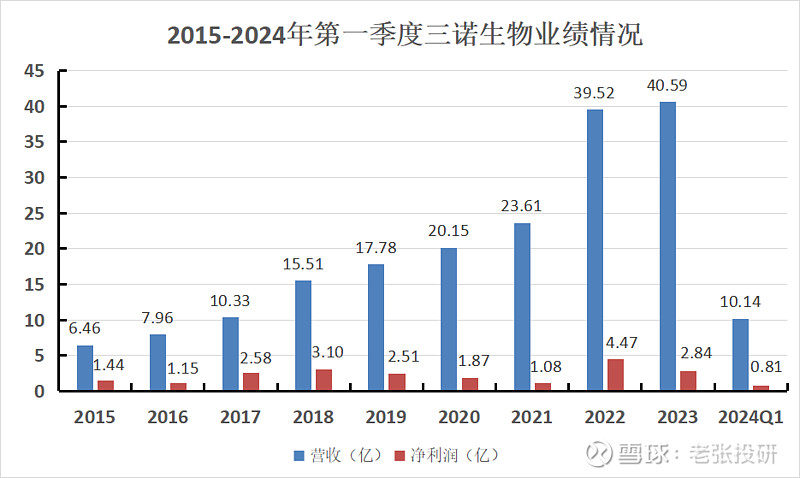

如下图,我们可以看到,三诺生物的业绩(2015-2023)特点是营收稳健增长,净利润波动较大。

2023年,公司营收较去年略有小幅增长,但净利润却是同比减少36%。利润端的下滑,原因主要有两点。

一个是为了打造新品,该年度公司的研发投入和市场投入增加,在营收小幅增加的情况下期间费用比去年多了近2亿。另一个就是海外子公司受到相关政策冲击,导致经营亏损和商誉减值。

不过,随着新品的研发成功以及冲击的逐步落地,从2024年第一季度的数据来看,虽然受新产品处于良率和产能爬升期的影响,公司毛利率有所降低,为50.7%,但三诺生物的业绩已经开始稳定下来。

该季度公司实现营收10.14亿,净利润0.91亿,分别同比增长约15%和35%,同时三诺生物的合同负债(相当于在手订单)在2024年第一季度也比去年同期增长近200%,达4.3亿,体现出较高的成长性。

并且,预计这较高的业绩成长性在未来一段时间内将继续保持,理由如下。

第一、传统业务BGM产品稳健增长

一个是前面我们略有提及的,随着人口老龄化进程加速以及社会生活节奏加快带来的糖尿病年轻化趋势,相关患者数量仍有增加趋势。

一个是公司产品质量过硬,维稳现有竞争格局。

从技术上来看,三诺的BGM产品与进口产品差距不大,更具性价比,且经过二十多年的发展,已经覆盖3500家二级以上医院、约20万家药店及健康服务终端,形成了较强的品牌效应和规模效应,一定程度上能够阻碍其他竞争者的进入。

因此,预计三诺生物在BGM市场的零售龙头位置将在一定时间内得到保持。

再一个是血糖仪市场渗透率仍待提升。

与糖尿病高患病率的现状相比,我国患者血糖仪渗透率远低于发达国家及全球平均水平,2019年这一数据仅约在25%,远低于世界平均60%的水平,更难与欧美国家90%的渗透率相比。

要知道,现阶段我国糖尿病知晓率和治疗率仍然较低,2020年治疗率仅为49%,假设2023年我国糖尿病患者人数较之前没有增长仍为1.4亿,粗略计算尚有约7000万的患者未得到有效治疗。

所以,随着我国患者教育与医疗体系的不断完善,糖尿病知晓率和治疗率将进一步提高,相应地,血糖监测仪器的渗透率也必然会提高,市场规模将不断扩容,处于龙头位置的三诺生物自然也将充分受益。

第二、CGM业务,公司增长新曲线

指尖血糖仪(BGM)监测血糖需要频繁从指间采血,有着易引起患者不适、只能通过有限采样点推测血糖波动等弊端。

据统计,2019年约有75%的糖尿病患者无法按照医嘱使用BGM,造成患者无法有效控制血糖,在此情景下CGM应运而生。

CGM是一种新型血糖监测手段,可实时为患者提供连续血糖监测数据,准确度高、患者依从性好,在全球血糖监测器械市场占比由2015年的9.5%快速攀至2020年的21.4%。

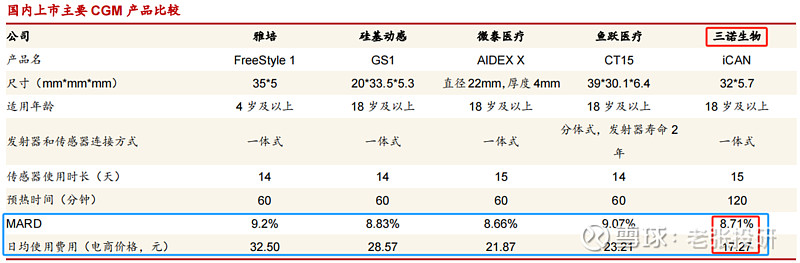

2023年公司的CGM产品“iCAN”成为首个获批上市的第三代传感技术持续葡萄糖检测系统,与同行竞品相比,公司的CGM主要有三大优势。

一个是性能上,公司产品的MARD(平均绝对相对误差)更小,精确度更高。

一个是价格上,iCAN的日均使用费用更低,具备极高性价比。

再一个就是销售上,三诺生物是国内的BGM龙头,在血糖监测领域有着宽广的渠道和较高的品牌认知度,将来在iCAN的推广上也能沿用。

基于这三大产品优势,可以预见到iCAN未来有望在国内竞争中脱颖而出,实现快速放量。

并且,在美国目前三诺生物的iCAN两项临床试验均将在2024年10月前最终完成,若进展顺利,预计产品将于2025年左右在美上市。

要知道,欧美市场相对成熟,患者及医生对CGM的认知要显著高于国内,优势较大的iCAN同样有望借助海外子公司的渠道在美实现快速放量,进一步充实公司业绩。

最后,总结一下。

三诺生物是国内第一大慢性病——糖尿病相关细分领域的龙头,符合林园投资逻辑,公司传统业务稳健,同时新品CGM发力在即,业绩天花板持续打开。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研