产品高毛利的背后,必然是企业宽广的护城河,具备一定的不可复制性。

否则,业务竞争对手只会越来越多,高毛利难以维持。

常见的企业护城河构成因素,一般有以下几种。

一个是像片仔癀、云南白药、广誉远这种拥有保密产品的企业,独家垄断。

一个是像同仁堂、华润三九、马应龙等,品牌影响力非常大,占据大部分用户心智。如一提起安宫牛黄丸就想到同仁堂,买痔疮膏先想到的就是马应龙。

一个是依靠规模经济或者提高运营效率等方式带来成本优势的企业,如安琪酵母、福耀玻璃、海天味业等。

再一个就是有着严格准入门槛需要牌照才能经营的,比如中国移动这种电信企业、还有银行业的一些公司像江苏银行、中信银行等。

而说起准入限制,在医药中门槛最高的,麻醉行业无疑是其中之一。

因为,麻醉药物和其它创新药不一样的地方在于,它是特殊管理类药品,按需生产,总量受控制,是“红处方药”,有着很高的行业壁垒。

比如,麻醉主要原料药的同种生产企业不允许超过两家。这也就使得麻醉药品基本不受集采影响,同时行业竞争格局十分稳定,供应企业稀少,最具代表性的就是恒瑞医药、恩华药业、人福医药、海思科等。

这其中,海思科的优势更明显,成长性更好。

一方面是产品优势。

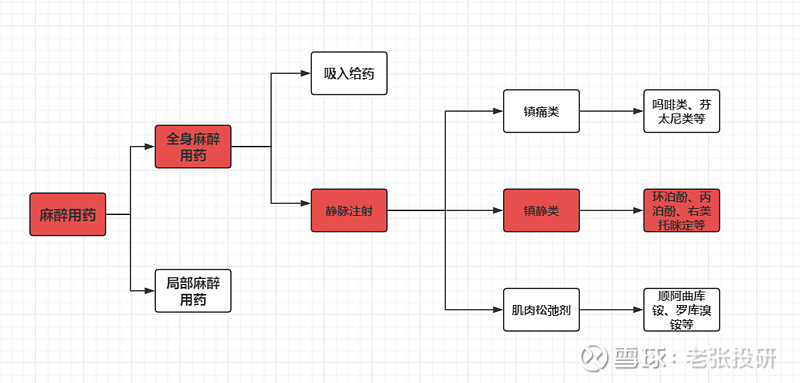

麻醉用药分为全麻药和局麻药两种,其中全麻药又有着吸入给药与静脉注射两种类型。海思科的环泊酚就是属于镇静类的静脉注射用药。

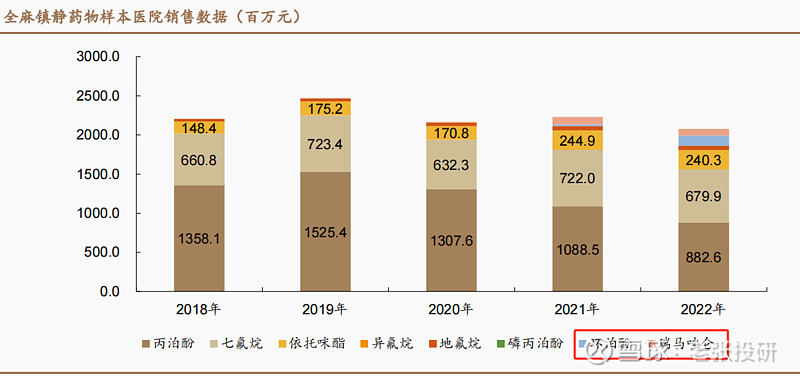

目前全麻镇静药物用药集中,丙泊酚是最大品种。

不过,虽是最高,但从样本医院数据看,丙泊酚的市场份额却是不断被挤占,2021年到2022年该药品的市占率从61.4%下降到42.4%,而环泊酚与瑞马唑仑则是异军突起,放量迅速,并且,环泊酚的放量速度还要更快一些。

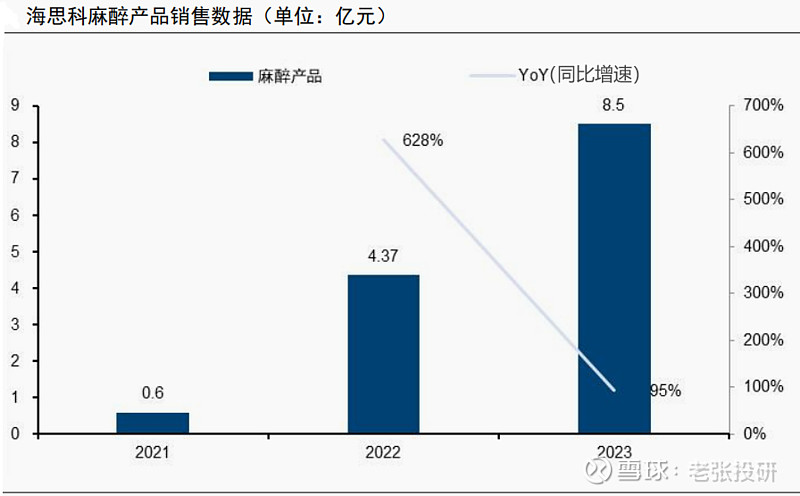

环泊酚由海思科研发,是中国首个自主化合物创新静脉麻醉药,自2020年末上市,打破了国外垄断。

数据显示,2023年,海思科的环泊酚(商品名思舒宁)营收8.5亿,同比增长95%,且该药在静脉麻醉的市占率已由2022年的4%上升到11%,市占率已超越中长链丙泊酚。

而如此迅猛的放量自然是因为较大的产品优势。

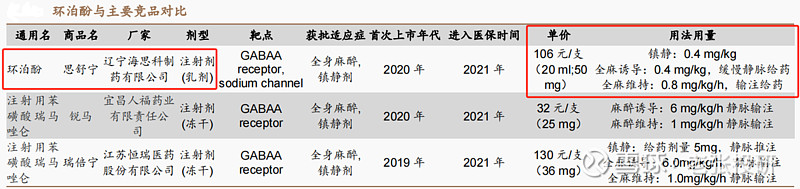

首先,与丙泊酚对比,在无痛胃肠镜Ⅲ期及全麻诱导Ⅲ期临床研究中,环泊酚具有“两快四少”的临床优势,即起效快,苏醒快,用量少、呼吸抑制少、心血管不良事件少、注射痛少。

其次,环泊酚之所以比恒瑞医药、人福医药的瑞马唑仑放量还要迅速,单从产品端来看,一个是因为环泊酚作为乳剂,较冻干注射剂更具便利性;另一个是因为该产品的效价更高,每毫克药物价格较低且用量更少。

一方面是盈利优势。

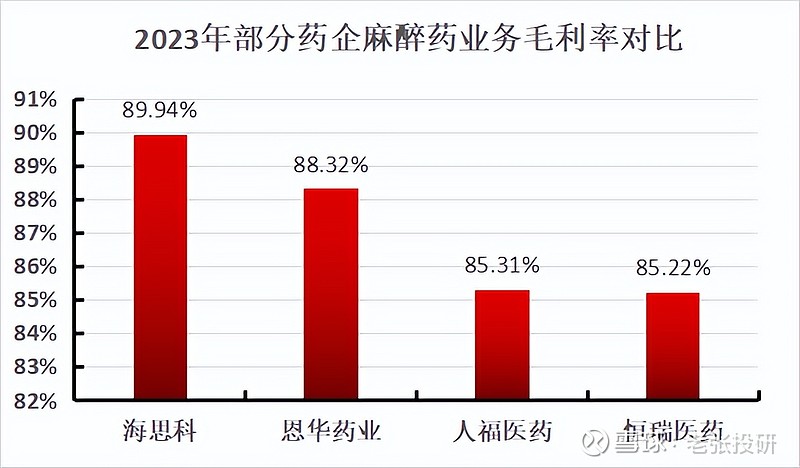

如下图,2023年,海思科的麻醉药毛利率为89.94%,盈利水平比恩华药业这种专攻麻醉的“医药小龙头”还要强,同时更是显著优于人福医药、恒瑞医药。

而海思科能够在麻醉领域做到这么高的毛利,除了行业壁垒原因,公司本身对研发、技术的重视也不可忽视,环泊酚真正迎合了需求。

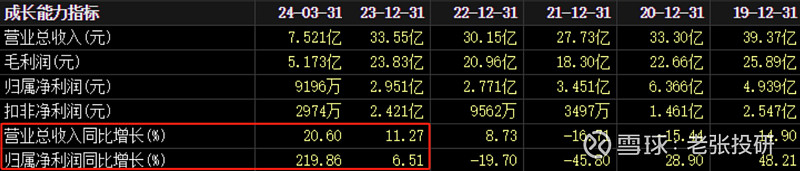

也正是在这两大优势的加持下,伴随着环泊酚的加速放量,2023年公司改善了去年利润下滑的局面,实现扣非净利润2.4亿,同比大增153%。

在2024年第一季度,公司则是营收7.5亿,同比增长20.6%,同期受益于政府补助的原因,海思科的净利润也是增长了约220%,达0.92亿。

预计海思科的业绩未来能够高速成长,理由主要有以下几点。

第一、大单品环泊酚仍具放量逻辑

一方面是产品优势持续保持。

目前,全球全身麻醉在研药物仅3款,且均处临床早期,上市获批尚早,因此环泊酚现阶段面临的市竞格局较为稳定,在全身麻醉用药中的竞争优势有望延续较长时间。

并且,在2023年国家医保谈判中,思舒宁又有2个新适应症顺利进入医保,目前该产品的全部适应症均均已进入国家医保目录。

此外,从公司2023年报来看,环泊酚的适用范围仍在不断拓宽,其在美的全麻诱导适应症以及在中国的儿科适应症现均处临床Ⅲ期,进展较快,未来获批后将进一步助力产品营收。

另一方面是需求的稳定增长。

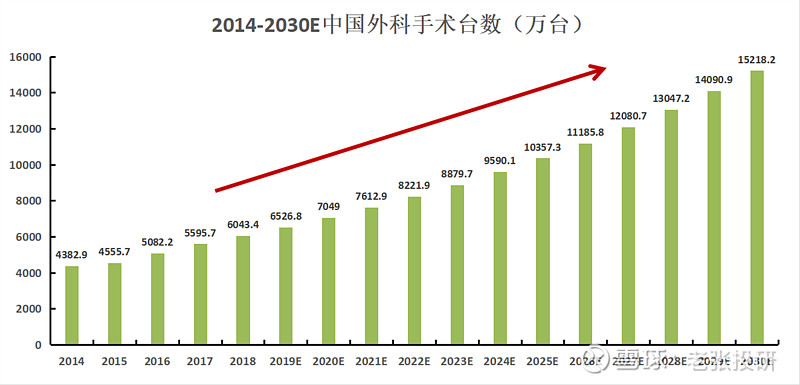

数据显示,我国外科手术量的年复合增长率维持在8%左右,预计到2025年将超1亿台。

而小到医美,大到器官移植,只要涉及到手术,就离不开麻醉,尤其是一些大型手术如心脏搭桥、肿瘤切除、创伤修复等均需要全身麻醉。

所以,单从增长空间来看,环泊酚也是处在一个广阔的赛道。

第二、研发管线快速推进

海思科在研管线丰富,涵盖糖尿病、非小细胞肺癌、肿瘤、术后镇痛等领域,公司历年研发投入很多,尤其近三年研发费率一直维持在15%左右。

其实,这么多的管线布局,这么高的研发投入,已经远超大多数药企,逐渐媲美恒瑞了。

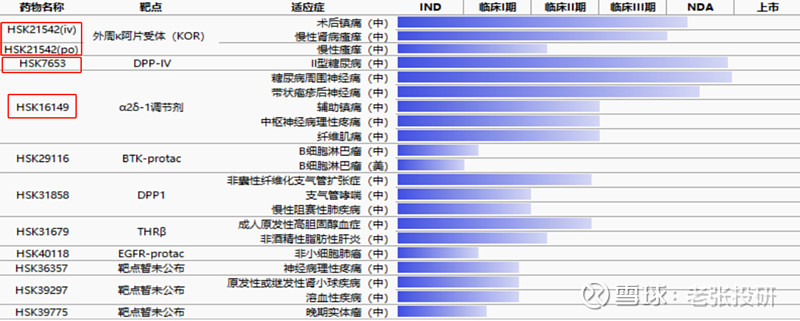

回到产品端,公司目前已有三款产品相关适应症处于NDA(新药申请上市)阶段,如下图。这三款产品相较于同行竞品均有着较大优势。

一个是针对Ⅱ型糖尿病的HSK7653,该药物是全球首个双周一次的超长效DPP-4抑制剂,在保证药效的同时又减少了患者给药频率。

一个重磅阿片类镇痛药物HSK21542,相较同行竞品,该药成功解决了阿片类药物的耐受性、成瘾性、呼吸抑制等问题,患者有了更好的药物选择。

再一个就是对症糖尿病周围神经痛、带状疱疹后神经痛的HSK16149。

针对带状疱疹后神经痛目前国内主要药物就是原研于辉瑞的普瑞巴林,2014年全球销售峰值超50亿美元。

但是该药有严重的不良反应,患者使用前需要滴定以提升耐药性,存在疗效不佳的可能。而HSK16149则是给药过程无需滴定,安全、有效性更佳,有望替代普瑞巴林。

而在治疗糖尿病周围神经痛上,HSK16149的稀缺性就更为明显了。因为,国内目前尚无药物批准用于糖尿病周围神经痛的治疗,HSK16149上市后将有效填补临床需求空白。

总的来说,海思科的创新药现正逐渐步入密集收获期,其成长同恒瑞前期的发展模式颇像,都是先仿制,然后再朝创新药、国际化方向转型。而且更巧合的是两者业务类型也颇为相似,均在麻醉、肿瘤方面有所布局。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研