回暖,比预期来的快!

数据显示,2024年前5个月,国内挖掘机销量达45746台,同比增长1.81%。其中5月份销量为8518台,同比增速更是高达29.2%,出现了超预期增长,工程机械行业回暖的拐点已然明确。

其实,从数据来看,早在2023年11月份,我国挖掘机不论是开工小时数还是单月销量,就已经实现了转正,到目前增速更为迅猛。

那么,行业回暖,谁最释放业绩弹性?

从产业链复苏的角度看,工程机械行业20多家上市公司中,三一重工、中联重科、徐工机械等整机企业最先迎来订单的释放。

但是,这里我们从另一个角度来挖掘一下机械行业最具潜力公司。

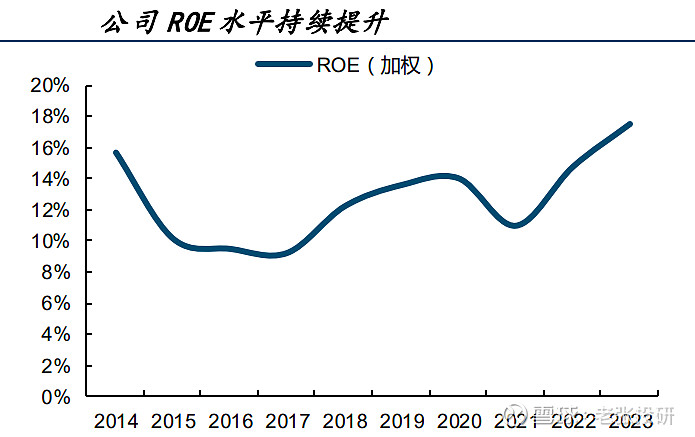

净资产收益率ROE,是衡量公司核心盈利能力的关键,一般ROE大于15%,就具备了极强的盈利属性,格力电器、片仔癀、海天味业等都超越了15%,贵州茅台更是以30%超高的ROE水平成了上市公司盈利的标杆。

在工程机械行业,2023年ROE能大于15%水平的只有四家公司,分别是浙江鼎力、杭叉集团、恒立液压和安徽合力。

这说明,尽管作为周期性属性的制造业,核心龙头的盈利能力依然不输片仔癀、美的集团等制造巨头。

但是,在成长赛道中,不单要看盈利水平的高,还要看盈利能力的增强。

这四家公司中,2021年以来ROE保持增长的只有安徽合力一家,公司的ROE从2021年的11%提升到了2023年的17.56%,增速非常快,是工程机械行业盈利能力提升最明显的公司。

安徽合力作为叉车行业龙头,同样属于典型的工程机械行业,具备周期属性。但是盈利能力表现却和三一重工、恒立液压等截然不同,非常罕见。

那么,安徽合力为何盈利能力提升这么快?

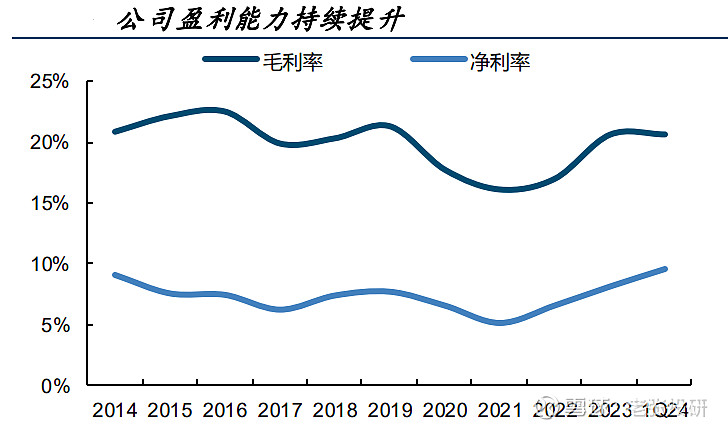

根据ROE的杜邦分析,影响ROE的三个因素净利率、总资产周转率和权益乘数中,安徽合力的净利率提升最为明显,从2021年的5%大幅提升到了2023年的8.1%,是带动ROE增长的核心因素。

那,公司的净利率为何增速如此迅猛呢?

我们都知道,影响净利率的因素就两个,一个是毛利率,一个是费用率。

第一,毛利率方面。

数据显示,2021年以来,安徽合力在净利率提升的同时,公司的毛利率也出现了持续攀升,成为带动净利率增长的核心因素。

安徽合力作为周期性的制造业,在工程机械行业下行周期中,还能实现毛利率等盈利能力的提升,确实极其罕见。

而公司毛利率的提升,主要来自2个核心推动;

1、新能源业务放量。

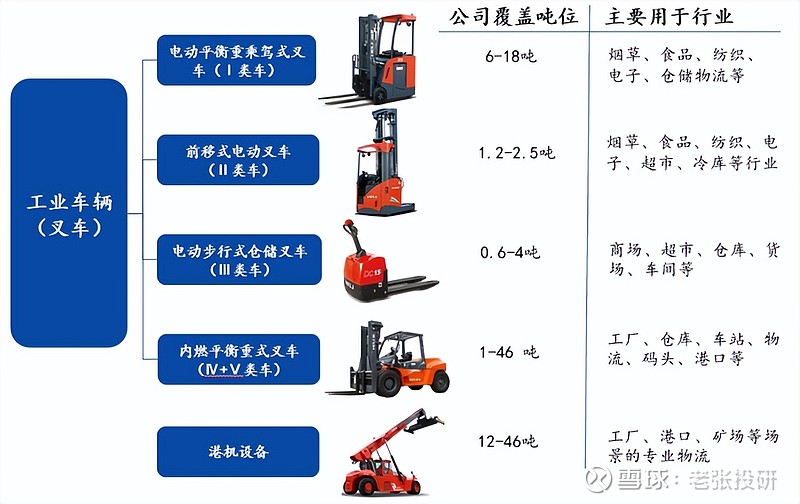

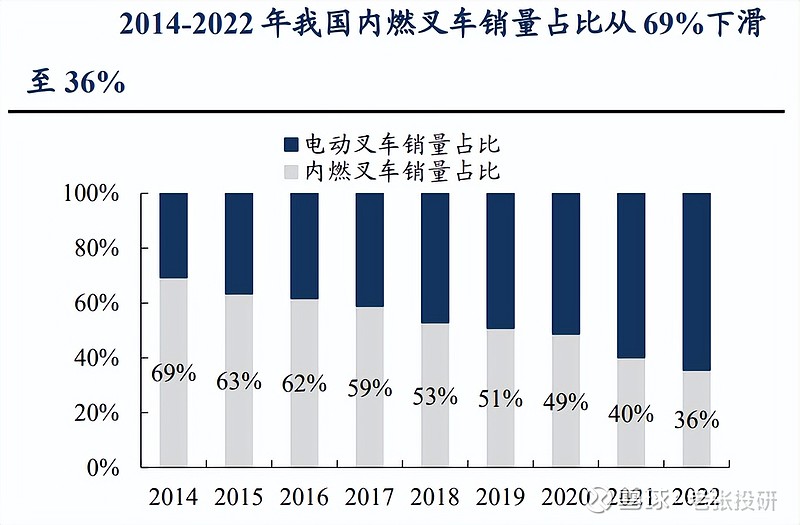

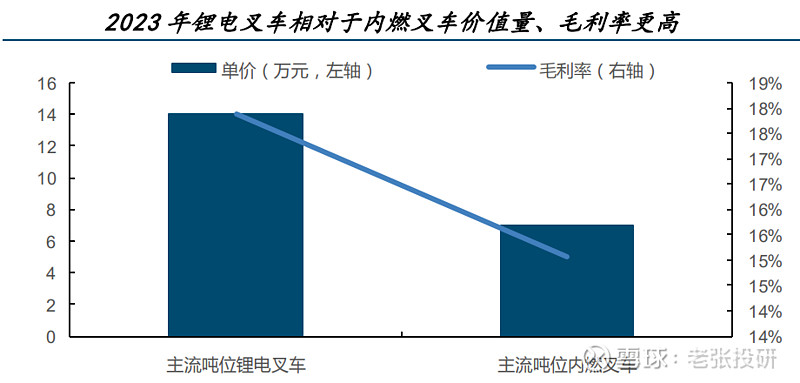

安徽合力是国内市占率第一的叉车龙头,全球排名第七。而近几年,国内叉车开始从燃油向电动加速渗透。

从2014年以来,我国燃油叉车的销量占比就出现了持续下滑的状态,销量占比从2014年的69%下滑到了2022年的36%,2023年已经接近30%,叉车的电动化趋势已经非常明确。

而电动叉车由于具备更优良的性能和技术要求更好,所以价格相较于燃油叉车更贵,这种价格的提升也让企业具备了溢价优势,带动了整体毛利率的提升。

安徽合力目前产品全面转向电动化,2023年公司的电动产品营收占比已经超过了50%,高毛利的电动产品占比的提升也带动了公司整体毛利率的提升。

2、海外业务放量。

从业绩数据看,安徽合力不论是营收还是利润,近三年都表现非常不错,基本上没有了周期属性,这得益于产品的出海。

由于安徽合力作为全球叉车龙头,同时具备极强的电动叉车产品,公司积极布局海外,不但抵御了国内机械行业周期影响,还增强了盈利能力。

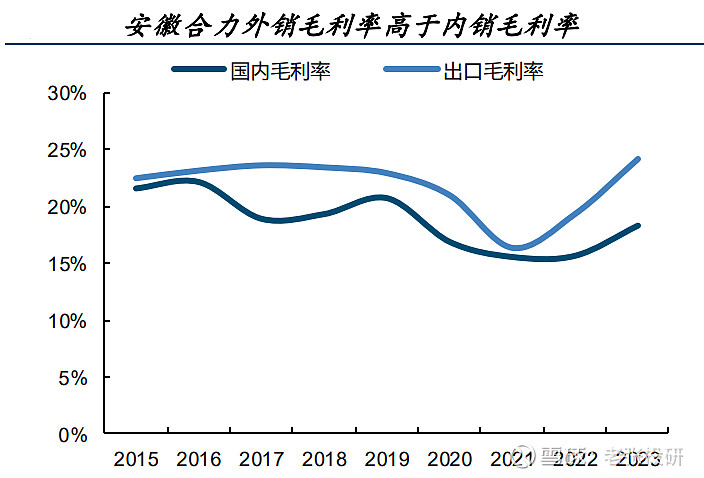

数据显示,2021年以来,安徽合力海外业务营收占比增长非常快,2021年之前海外业务占比一直维持在20%左右,到2023年海外营收占比提升到了35%。而海外业务主打中高端,毛利率要高于国内业务,从而带动了公司整体毛利率的提升。

第二,费用端。

公司净利率提升的原因,除了毛利率,还有费用端的有效管控。公司的成本费用利润率从2021年的6.4%提升到了2023年的10.8%,说明费用带来利润的能力在提升。

所以,我们发现,安徽合力通过积极布局高毛利的出海业务以及电动产品,公司抵御了周期波动的风险,还通过提高毛利率提升了净利率水平,进而增强了核心盈利能力ROE。

那么,接下来安徽合力业绩增长点在哪?

未来公司成长的点,还是要回归到上面公司核心盈利能提提升的点。

一个是,工程机械行业进入了新一轮复苏周期,在国内地产端刺激下,基建投资的加快带动上游工程机械的需求释放,迎来新一轮周期上行。

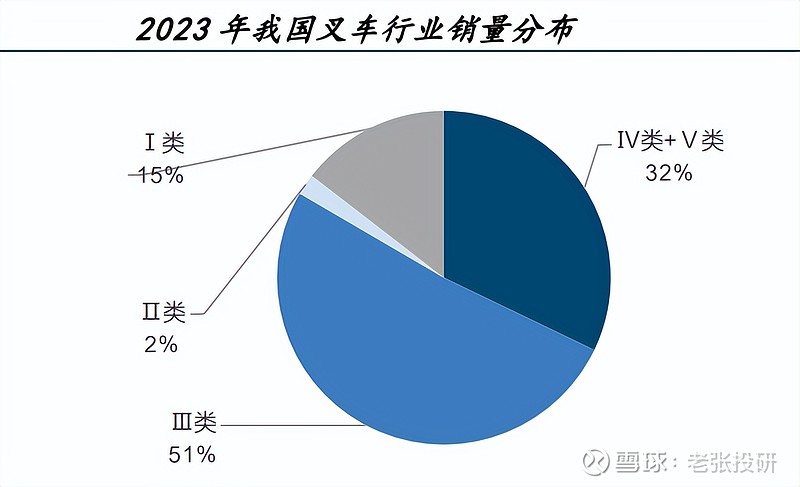

一个是电动化仍在加速,尽管目前电动叉车销量占比在提升,但整体渗透率依然还比较低,尤其是I类电动叉车方面,销量占比才仅仅只有15%,这给安徽合力继续带来增量渗透空间。

目前叉车领域,安徽合力和杭叉集团形成了双寡头的局面,其余包括比亚迪、诺力股份等也在做,但是安徽合力市占率更高一些,Ⅰ类电动叉车市占率约21%,龙头优势非常明显。

再一个就是出海,目前海外需求仍在持续增长,2024年一季报显示,公司实现营收43亿元,实现净利润3.9亿元,同比增长48.27%,毛利率继续得到提升,海外业务贡献巨大。

叉车领域,尽管属于工程机械,但是应用领域更广,周期性就更弱。

而安徽合力,作为叉车的绝对第一龙头,具备极强的产品和份额优势,同时受益于电动化和出海的双重刺激,具备量价齐升的成长逻辑,成长的确定性也更强。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研