选择一家好公司,从机构关注度入手是一个不错的角度。

这一指标不仅能够反映市场热点,侧面上也为公司未来成长性提供佐证。

2024年5月,从机构调研数量来看,医药中排名前十的多是科创企业,如百利天恒、博瑞医药、心脉医疗、百济神州等。

这些企业,要么是研发肿瘤、癌症相关的创新药,要么就是专攻创新医疗器械。

相比之下,主营维生素(如VA、VE等)、氨基酸的新和成似乎略显普通,成长潜力不足。

但2024年5月新和成却被112家机构调研,排名第六,我们能够清晰感受到资本对其青睐程度。

回归到经营、财务状况,从最近的财报上来看,新和成确实散发出了新的活力。

一方面是业绩修复。

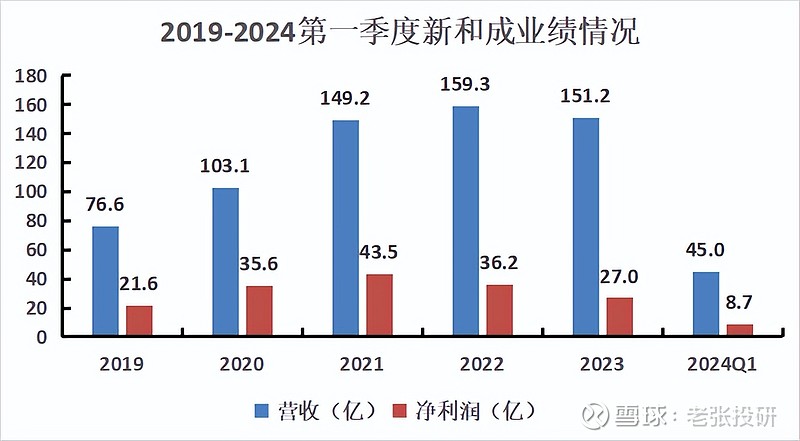

由于维生素及其原材料价格的周期性波动等,2022年、2023年公司业绩表现不佳,净利润连续两年下滑。

不过,受益于营养品业务(历年营收占比近70%)产品价格回暖,2024年一季度VE、VA、蛋氨酸的价格环比去年四季度提升6%、12%、3%,新和成的业绩开始修复,同期实现营收45亿,同比增长25%;净利润8.7亿,同比增长35%。

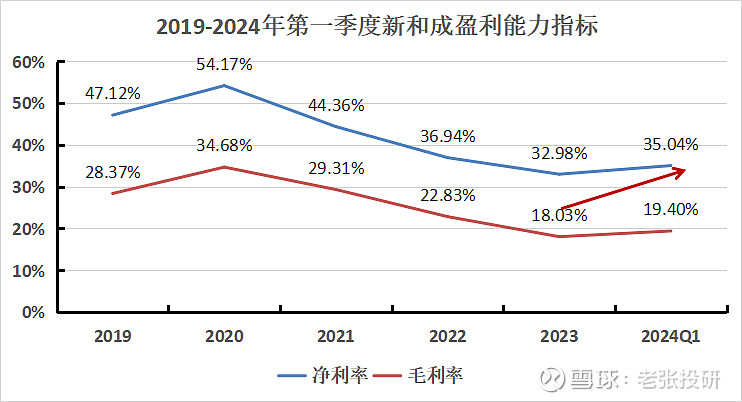

一方面是盈利能力回暖。

随着产品价格回升,公司盈利能力指标也在向好。

2024年一季度新和成的毛利率为35%,同比提升3.4个百分点;净利率为19.4%,同比提升 1.5个百分点。

这样的净利率水平,已经远超金达威(9.5%)、浙江医药(7.9%)、安迪苏(3.5%)等一众同行。

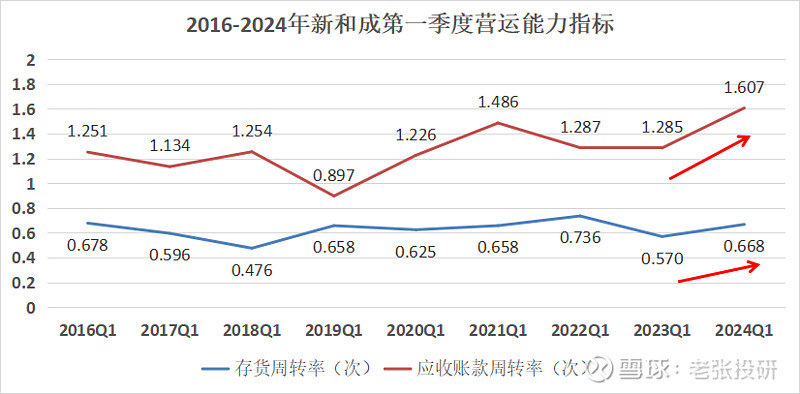

一方面是营运能力提高。

2024年一季度,新和成的存货周转率、应收账款周转率较去年同期提升较大,其中,应收账款周转率更为历年一季度最高水平。

这两率同步上升,往往意味着公司产品产销前景良好。而这一点,其实早在新和成的合同负债上有所反映。

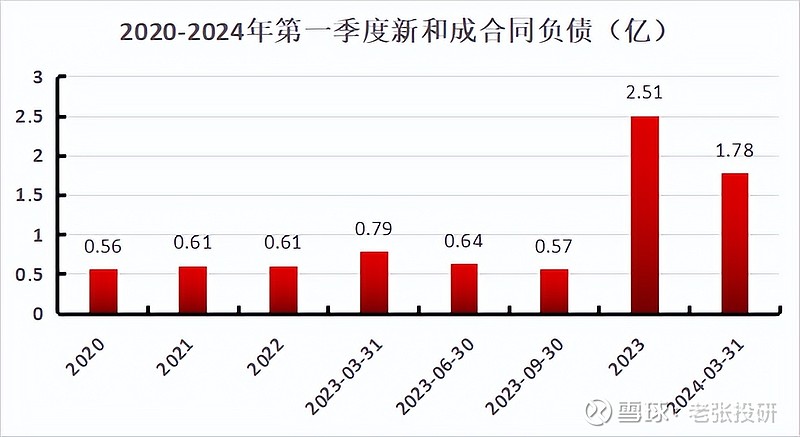

合同负债,常被认为是公司的“业绩先行军”,相当于在手订单,体现企业产品销售的强弱。

2023年第四季度始,公司合同负债较之前有明显提升,2023年末、2024年第一季度分别为2.5亿、1.8亿。

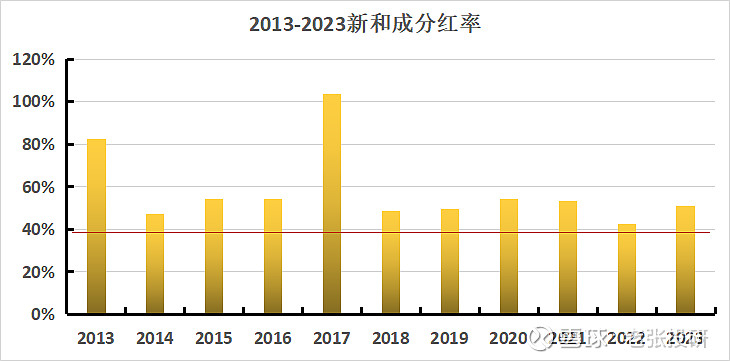

而除了上述三方面,值得一提的是,新和成历来就坚持高分红,积极回馈股东。

十年来公司的分红比率一直在40%以上,非常稳定,而且近三年累计分红、回购金额超50亿,非常慷慨,可谓是“下一个长江电力”。

那么,落实到具体经营上,新和成散发的活力又体现在哪呢?

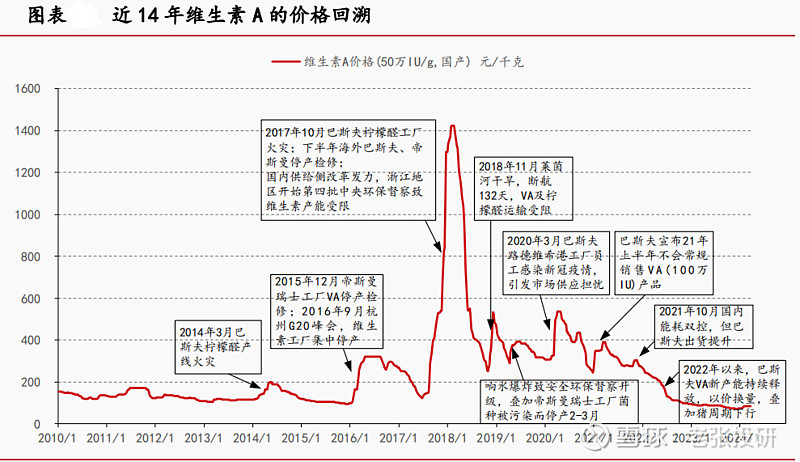

第一、维生素底部企稳

新和成在维生素领域的核心产品是VE和VA,分别对应公司产能6万、1万吨,均处全球龙头地位。

2021年以来,因供需格局的宽松,VA、VE的价格持续下行,2023年下半年已跌至低谷,尤其VA跌至历史底部。

随处行业景气底部,但新和成的维生素业务仍有看点,主要在四个方面。

一方面是产业优势。

在VA、VE的生产上新和成做到了关键中间体自配。以VA中间体柠檬醛举例,截至2023年末,全球仅有巴斯夫、新和成、可乐丽拥有规模化生产能力。由此可见新产业的成本优势明显。

一方面是竞争格局改善。

最近几年的景气低谷加速了行业出清,如维生素头部企业帝斯曼甚至都宣布将于2025年剥离维生素相关动物营养与保健业务,这也就使得未来维生素的供需格局有望优化。

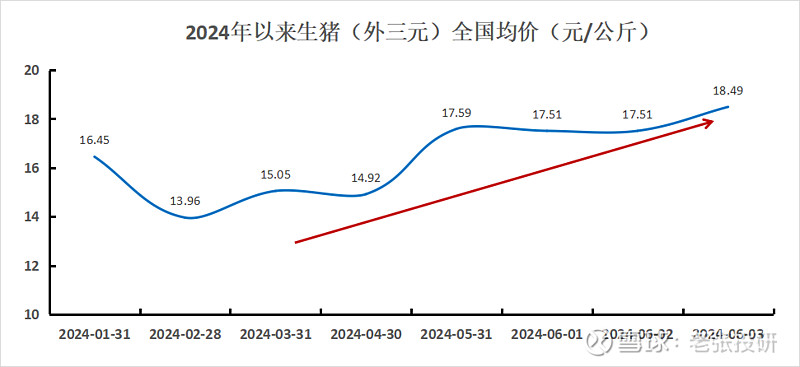

一方面是需求增长。

近期,我们可以清晰感受到猪肉价格的上涨。VA、VE是饲料的重要组成,猪价上涨通常意味着养猪盈利能力增强,为提高生产效率,养殖户可能会增加饲料投入,进而推高维生素的需求和价格。

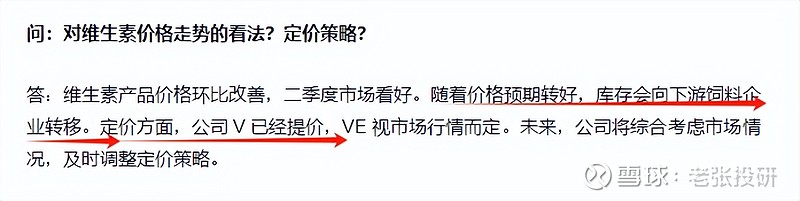

从最近的一次调研问答中我们也能感受到这种趋势。

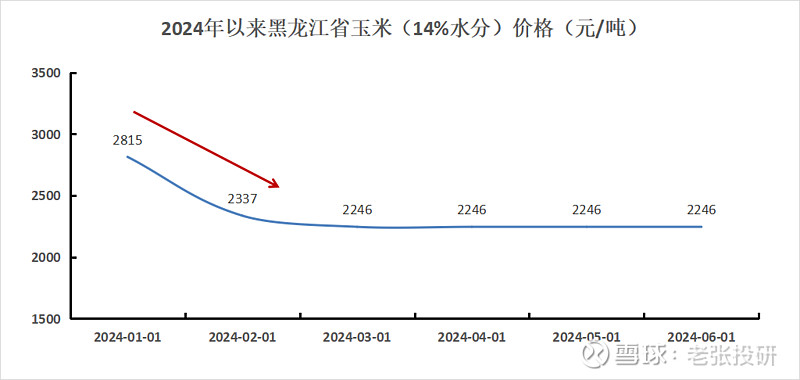

另一方面是前瞻性布局黑龙江生产基地。

该项目主要方向是利用生物发酵技术生产维生素系列产品。

目前公司的维生素化工合成技术全球领先,但未来生物发酵替代化工合成是一种趋势,公司此举既是防守,也是进攻,以期继续保持行业领先优势。

虽然现阶段黑龙江生产基地因原材料玉米涨价等逐年亏损,但换个角度看,这已是最坏的局面。并且,从战略方向上来说公司此举正确,随着玉米价格回落,基地亏损幅度会缩小甚至有望扭亏。

第二、蛋氨酸业务持续增长

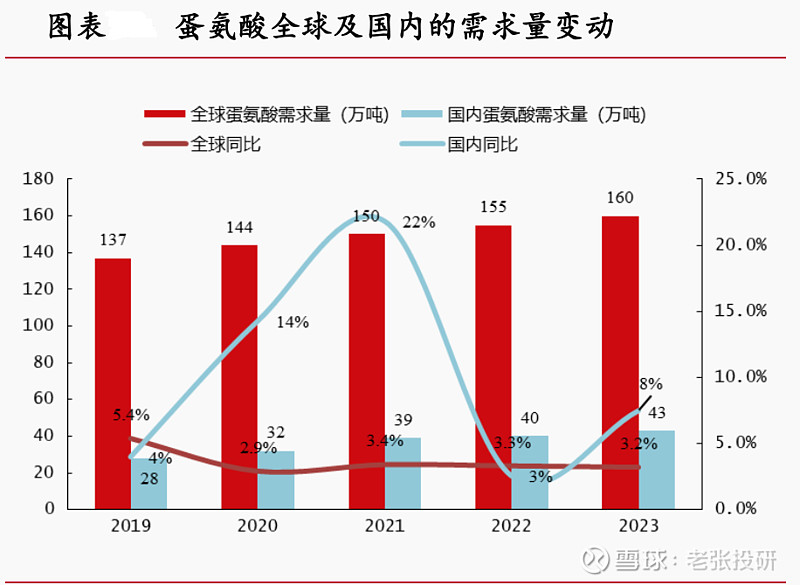

蛋氨酸是人体必需的氨基酸,同时也是动物饲料里必不可少的添加剂,能够帮助动物快速生长、增加瘦肉含量,目前蛋氨酸市场需求主要集中在禽类养殖业。

从需求端来看,历年来蛋氨酸的需求量稳增,近几年全球增速一直维持在3%左右。具体到国内,2023年我国蛋氨酸需求量43万吨,同比增长约8%,以2023年均价1.84万/吨计算,对应国内蛋氨酸市场规模约80亿。

预计未来蛋氨酸的市场规模仍将进一步上升。

这是因为,数据显示,我国人均鸡肉消费9千克/年,约为美国人均鸡肉消费水平的六分之一,参考海外的鸡肉消费量水平,可以看到,我国的蛋氨酸需求仍然存在巨大潜力。

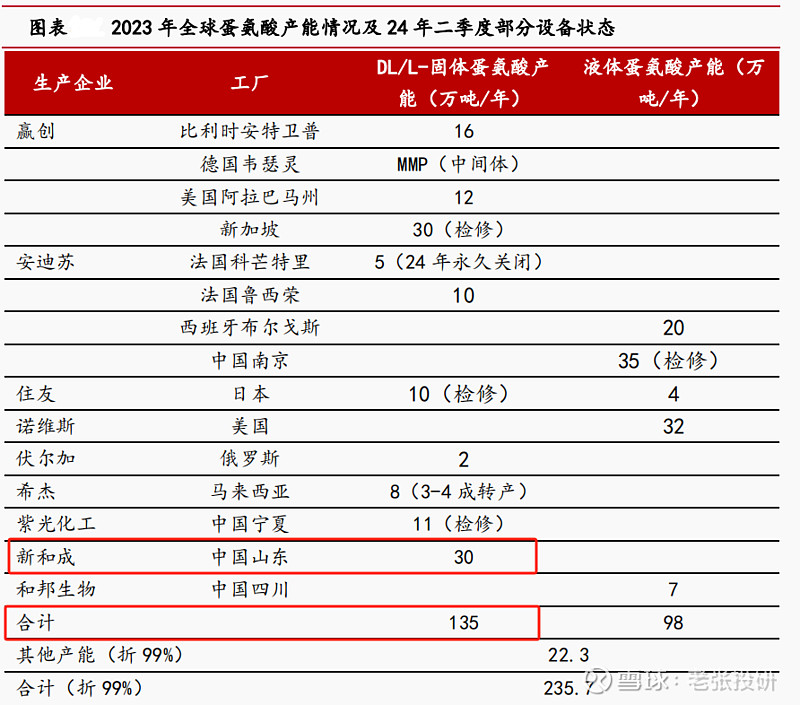

从供给端来看,蛋氨酸供给较为集中,产能主要集中在赢创、安迪苏、新和成、诺伟斯等少数企业,行业前四份额集中度高达73.2%,呈典型的寡头竞争格局。

而在技术上,蛋氨酸又有着较高的进入壁垒,其化学合成繁杂、原料高毒,对生产设备、工艺控制等有较高要求,短时间内新企业涉足较难。

所以,综合需求与供给两方面因素来看,新和成的蛋氨酸业务未来有望进一步发展。

第三、新材料业务:未来增长新引擎

前面说道,公司目前重要的盈利产品是蛋氨酸,而在蛋氨酸的合成工艺中,氢氰酸是一种重要原料,该原料剧毒,生产牌照门槛高,新和成恰好拥有生产资质。

而这,也是新和成未来发展的关键。因为氢氰酸是生产己二胺的核心原料。(合成路线:氢氰酸——己二腈——己二胺)

要知道,己二胺是新材料产业的重要中间体,生产技术被世界大厂垄断。2023年我国己二胺进口额约11亿美元,国内对己二胺需求非常大。

目前,虽然公司的己二腈项目投产尚处审批中,但相关已经批准了己二腈项目的环境影响报告,预计未来审批速度不会慢。

而一旦己二腈项目通过审批,那也就意味着新和成的新材料业务要大放异彩了。

最后,总结一下。

新和成分红高且稳定,并且不同于像长江电力、江中药业等这种成熟期优质高股息资产的是,公司主营业务如蛋氨酸、新材料仍具备巨大的发展空间,是真正可以养老的公司。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研