2024,AI PC元年!

如今,AI可以说是无处不在,深入到各行各业。

虽然生成式AI可以部署在手机、平板、汽车甚至电视机上,但其实PC才是它的最佳载体。因为,PC是人类社会现在不可或缺的工具性产品,它的工具属性决定了它和生成式AI的生成性是天然契合的。

在一些传统PC厂商眼中,比如戴尔、微软、联想等都对AI PC寄予厚望,将其看做未来的业绩增长点。

惠普CEO恩里克·洛雷斯更是预计,在2024财年下半年,惠普约10%的PC销量将来自AI PC,AI将在2025年和2026年对PC销售产生更大影响。这一乐观的预测不仅为惠普,也为整个PC行业注入了一剂强心针。

最近,AI PC新品竞相亮相,微软的Copilot+PC和星环科技的问知AI PC版等,都以其先进的AI技术,为PC行业带来了前所未有的创新与变革。

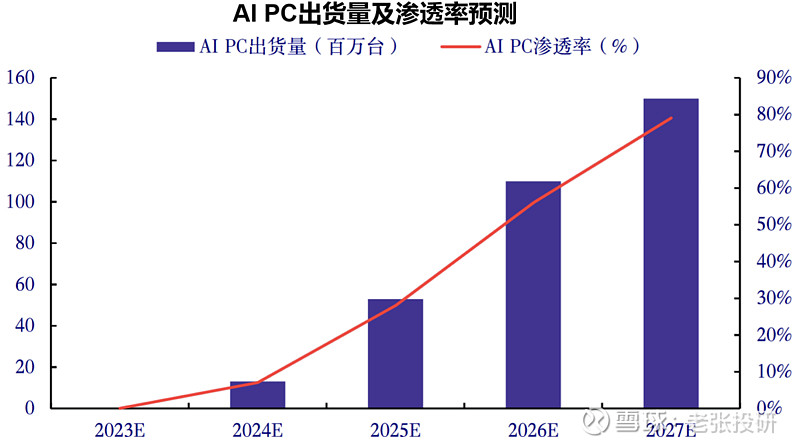

根据数据预测,2024年AI PC的渗透率为19%,到2027年每三台PC中将有两台是AI PC。

相较于传统的PC,AI PC的最大优势在于其配备的NPU,AI PC通过内建的NPU实现了在AI领域的快速运算和能源节省。

独立NPU是大势所趋,NPU执行AI任务的高能效表现,适用于长时间AI任务,内置NPU是SoC架构40年来最大的变化。

NPU将会成为AI手机和AI PC的重要增量,全球出货量有望超1亿颗。

所以,NPU产业链公司瑞芯微、美格智能、智微智能、全志科技、国科微、北京君正、广和通、安联锐视、芯原股份等都被备受关注。

其中,全志科技基于NPU加速的高性能视觉处理 Soc 芯片已在量产阶段。

全志科技是机器人芯片领域中的龙头,在智能应用处理器SoC、高性能模拟器件和无线互联芯片领域具有竞争优势。

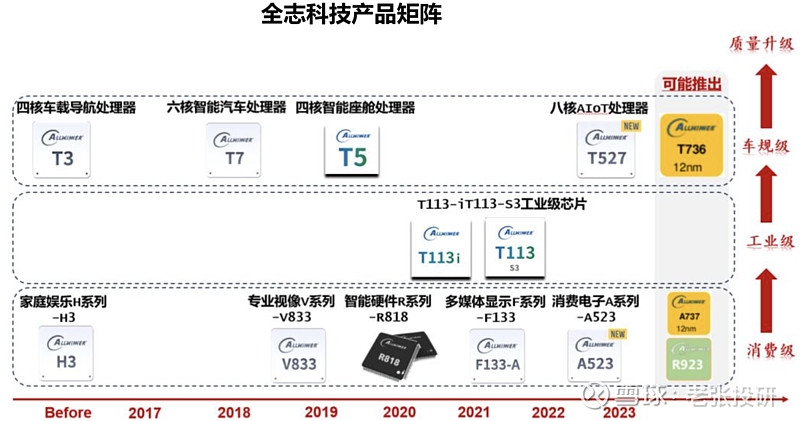

公司的产品矩阵:安卓平板电脑产品线A系列、多媒体处理器解码应用F系列、OTT家庭娱乐H系列、智能语音交互等智能硬件R系列、智能车载处理器T系列、专业视像应用V系列、无人机/扫地机/VR解决方案X系列。

众所周知,搞芯片的公司都比较重视研发,但是像全志科技重视程度这么高的还是比较少见的。

全志科技是一家轻资产运行的Fabless公司,不需要重资产投入,核心竞争力来自技术研发能力。

近几年,全志科技的研发费用连年增长,在2023年以4.88亿元的研发费用创出了历史新高,研发费用率也是创下了29.30%的记录。

一般来说,高科技企业研发费用率能够超过7%就是合格,超过10%属于重研发的公司,像英特尔、英伟达、华为这种顶级芯片公司也只有15-25%。所以,全志科技研发费用率近30%就显得格外的高。

全志科技在超高清视频编解码、高性能CPU/GPU/AI多核整合、先进工艺的高集成度、超低功耗、全栈集成平台等方面具有突出竞争力。

同时,公司通过高可靠性与高性能产品的研发与迭代,拿下了华为、小米、腾讯、阿里、海尔、视源、创维、西门子、国网、一汽、公牛等多家行业头部客户,实现各类智能化产品量产落地并成为相关细分市场的主要供应商。

面对半导体行业新的上行周期,全志科技更是紧跟AI发展浪潮,把握AIoT与消费电子新机遇,在2023年推出了A523、T527系列芯片。

1.A523系列:可以为产品提供多种OS支持,适用于GMS平板、云相框、陪读机器人、智能收银机和云终端等多领域。

2.T527系列芯片:具备工业级品质,赋能智慧商显、智慧教育、商用机器人、视觉辅驾、工业控制、边缘计算等多种行业,从而充分满足当前的工业智能应用需求。

3.在智慧驾舱领域,公司应用自身较为先进的智慧视觉技术,结合自身在音视频交互产品上的经验和优势,重点布局虚拟显示、HUD、智能大灯、360环视等智能辅助驾驶产品。

4.MR系列芯片:目前已经应用在小米仿生四足机器人"铁蛋"产品上,并且有多款芯片在多类型的智能服务机器人上得到应用并量产。

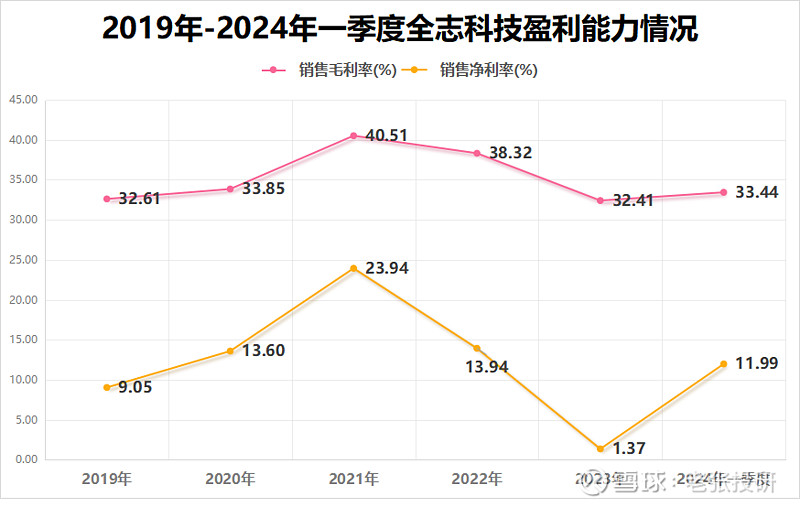

研发是高科技公司最核心的竞争力,全志科技强大的技术实力,使得自身的产品极具竞争力,这也体现在它的盈利能力上。

2024年一季度,全志科技的盈利能力出现了大幅好转,毛利率为33.44%,净利率从2023年的1.37%大幅提高到了11.99%。

随着全志科技竞争力不断提高,以及半导体行业风口的持续发酵,公司的在手订单出现了大幅度的增长。

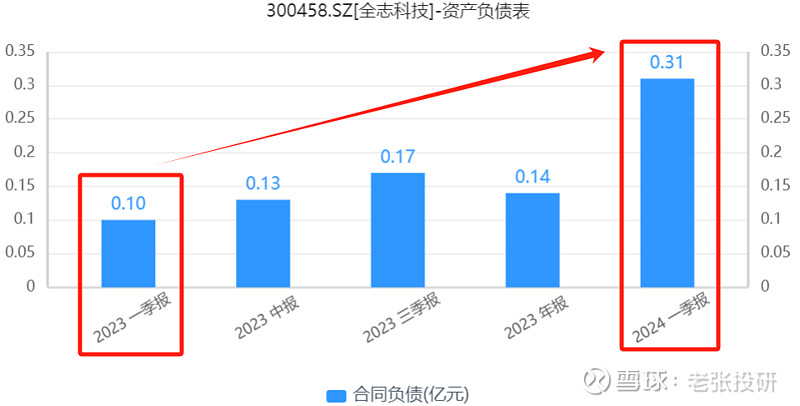

合同负债,相当于公司的在手订单,是代表产品端销售强弱的有力体现。

2023年第一季度,全志科技的合同负债只有982万元。而到了2024年第一季度,合同负债增长到3,059万元,同比大幅增长了212%。

大幅增长的订单,使得全志科技在2024年发生了本质的变化,业绩出现了反转。

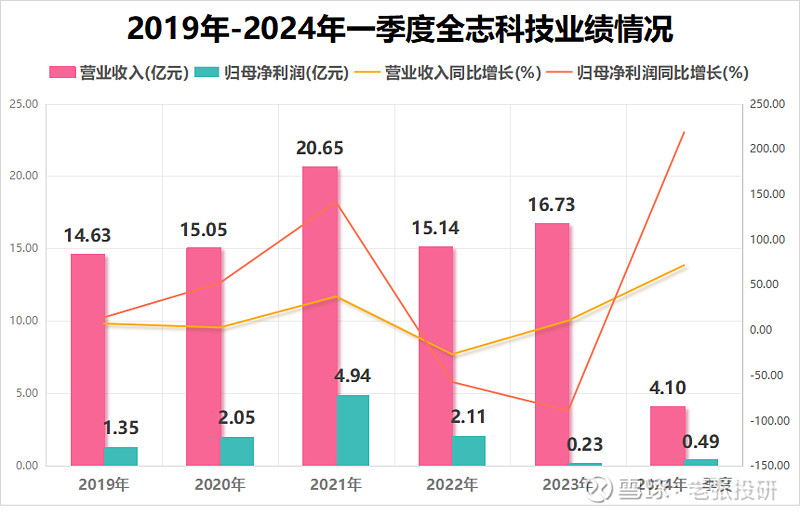

2023年,公司营业总收入16.73亿元,同比上升10.49%;归母净利润2296.29万元,同比下降89.12%。

2024年,全志科技仅在第一季度就实现了4909万元的净利润超越了2023年整年的利润,同比大幅增长了218%。

最后总结一下,全志科技是SOC芯片龙头,公司在2024年只用了一季度就超越了去年整年的净利润,如今业绩拐点已经出现。并且公司在手订单大幅增长,未来的业绩有持续增长的可能。

长远来看,公司未来成长的动力和空间主要来源于智能家居、智能驾驶等AIOT领域。

当然,投资是个跟踪的过程,需要持续关注订单的释放。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研