白酒赛道,出现一个有意思的变化。

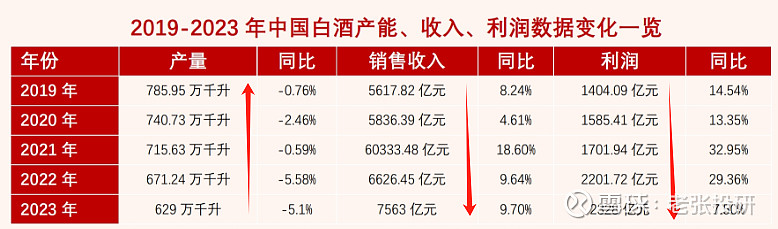

数据显示,从2019年以来,我国白酒总产量其实是大幅下滑的,从2019年的近800万千升下滑到了2023年的629万千升,幅度相当大。这反映了市场需求端的饱和,行业进入成熟期。

但是白酒企业的利润却保持了持续增长,行业整体利润年复合增速甚至达到了20%左右。这说明白酒消费向中高端和头部品牌加速集中。

行业进入成熟期,龙头企业的优势愈发凸显,格力电器、海尔智家、公牛集团、福耀玻璃等都是面对这种局面,行业龙头能凭借份额和品牌优势筑起较强盈利护城河。

而白酒进入成熟期,更考验公司盈利能力的稳定性。

从财报数据看,近10以来,白酒企业核心盈利能力指标ROE能保持在15%以上的只有6家企业,分别是贵州茅台、洋河股份、古井贡酒、今世缘、口子窖以及迎驾贡酒。

而2020年到2023年连续四年中,既保持净资产收益率ROE高于15%还能保持增长的,只有今世缘和迎驾贡酒2家,比如今世缘的ROE从2020年的20.25%攀升到了2023年的25.92%。

并且两家公司的毛利率和净利率也呈现了持续攀升的状态,盈利能力得到持续提升。

所以,我们会发现,今世缘和迎驾贡酒是近几年业绩和估值表现都非常不错的龙头,也迎合了白酒二线升级的需求。

但是,我们单纯的从盈利角度看,似乎还忽略的一个关键的东西,就是在消费持续弱化的环境下,这种盈利能力能否持续的问题。

想要解决这个困惑,就要看白酒企业的合同负债。

因为“合同负债”就相当于公司的“预收账款”,可以理解为钱已经收到了,但是还没有发货,一旦交货成功就会转化为营业收入,进而变成公司利润。

合同负债高,说明白酒企业就越具备品牌溢价率,未来收入增长的确定性就越强。

数据显示,2024年一季度,贵州茅台以95.2亿的合同负债稳居白酒第一,其次是洋河股份、山西汾酒和五粮液等。这也充分说明白酒核心龙头未来业绩依然具备极强成长确定性。

但是,只看一季度的数据,我们又忽略的一个问题,就是核心白酒龙头像茅台、五粮液等由于体量大,本身的合同负债就应该高,关键是要看动态的变化。

不看不知道,一看却是有些惊讶。

从数据显示,2022年以来,尽管核心白酒龙头的合同负债高,但是均呈现了大幅下滑的状态,贵州茅台从2022年的154.7亿下滑到了2024年一季度的95.2亿;洋河股份从137.4亿下滑到了58.2亿直;五粮液也从123.8亿下滑到了50.5亿直接腰斩。

这说明这些核心白酒龙头终端销售确实遇到了较大瓶颈,未来业绩释放的空间预期被大大降低。

像曾经的业绩成长标杆酒鬼酒,现在的合同负债不但仅仅只有3亿元左右,并且还出现了下滑的状态,这种状态就反应到了市值的变化上了。

但是,我们发现,古井贡酒却是个独特的存在,公司的合同负近几年呈现了激增的状态,从2022年的仅仅8亿元攀升到了2024年一季度的46.2亿元。

这一方面说明公司品牌溢价能力大大提升;一方面也说明产品需求端的旺盛局面,大大增强了接下来业绩增长的确定性。

所以,从这个角度看,古井贡酒有望是接下来白酒成长潜力最大的公司。

并且,古井贡酒的核心优势还有3点;

第一,产品优势。

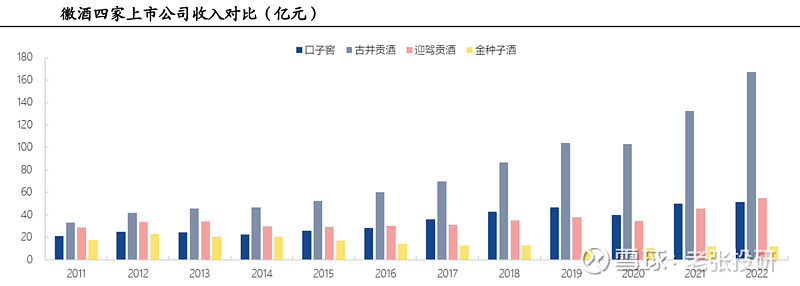

古井贡酒作为徽酒龙头,二线区域龙头的代表,拥有“古井贡酒”和“黄鹤楼”双中华名酒品牌,是白酒中唯二的存在。

2022年古井贡在安徽区域市占率高达30%,成为绝对的第一龙头,远超省内的迎驾贡酒、口子窖以及金种子酒。同时这种强势省内份额,也远强于苏酒的今世缘以及酒鬼酒等。

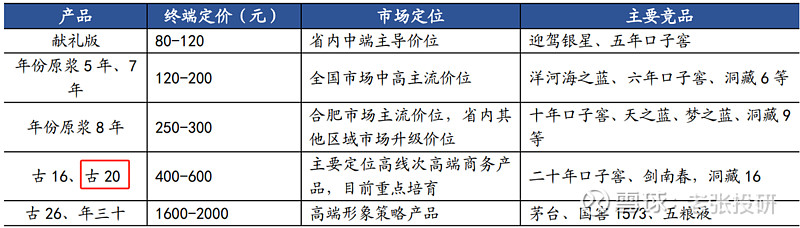

公司产品线非常丰富,早在2008年推出年份原浆,并且在2018年开始聚焦次高端“古20”,一举抢占了省内大部分500-600元价格带市场份额,让营收和利润实现了加速,2023年成为唯一的双百亿的区域性白酒品牌。

省内的绝对份额,加上产品价格线满足消费升级的卡位,让古井贡酒走出了成长属性。

数据显示,2023年公司年份原浆酒营收高达154亿元,同比大增27%,营收占比高达近80%。中高端产品不论是增速还是占比要远远强于其它产品。

省内发力的同时,省外同样开花,2023年华北、华南营收增速分别为40%和30%。

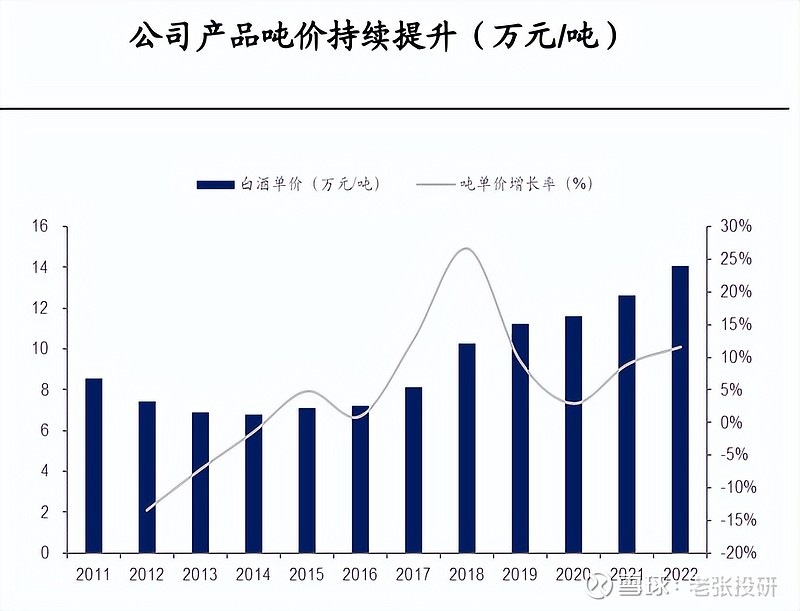

同时,中高端产品营收占比的提升,从公司的吨价上也能看出来,从2017年以来增长非常明显。

所以,古井贡酒目前正迎来极强的量价齐升逻辑,这也是公司合同负债激增的一个重要体现。

第二,盈利优势。

古井贡酒整体的盈利能力还是非常强悍的,2008年公司营收才13亿,到2023年营收突破200亿,年复合增速近20%;净利润更是从0.4亿飙升到了45.9亿,年复合增速近40%。

并且净利润增速要远远大于营收增速,可见公司极强的成本控制能力。

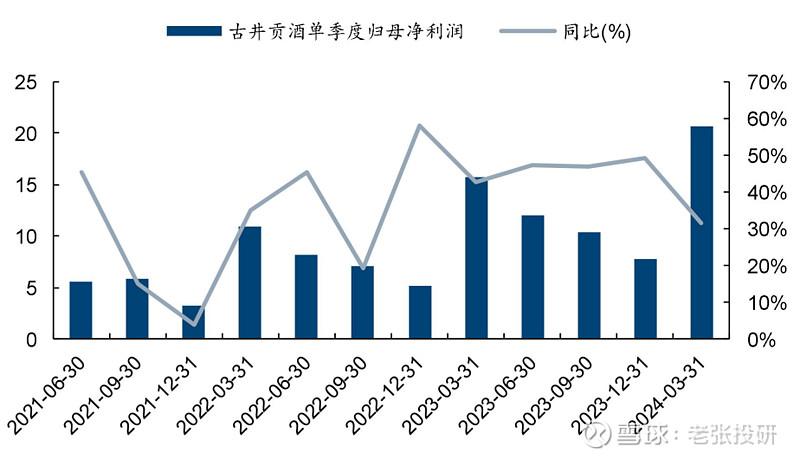

2024年一季度,公司实现净利润20.66亿元,同比大增31.61%,继续保持稳健高成长,并且也创了单季度最好业绩。

更为关键的是,公司核心盈利能力方面,在毛利率提升不明显的情况下,净利率提升却非常快,从2021年的17.89%攀升到了2024年一季度的25.65%,盈利能力还在大大增强。并给前面也提到过,公司也是近10年ROE大于15%的6家公司之一。

当然,在毛利率稳定下,净利率的提升,主要得益于其强悍的费用管控能力,在白酒行业需求端低迷下,白酒龙头都在扩张销售费用稳营收的前提下,古井贡还能有效控制费用,可见其品牌溢价的强悍。

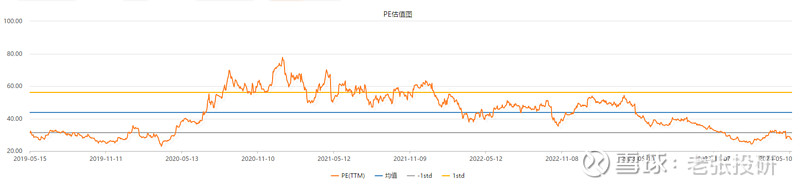

第三,估值优势。

从近5年的估值数据看,古井贡酒PE目前处于区间低位,同时公司巨额合同负债的加持,增强了业绩高增长的确定性,PEG远小于1。

所以,站在白酒行业成熟和需求端偏弱的角度,目前从合同负债的角度更具备衡量业绩增长的确定性,这一块古井贡酒优势最突出。

并且公司凭借着核心龙头优势和产品优势,具片仔癀、东阿阿胶等量价齐升的逻辑,有望成为白酒成长的标杆。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研