十年磨一剑,霜刃未曾试。

此句用在创新药的研发上再合适不过。

新药的研发,从药物发现及开发阶段到最后获批上市,往往需要十年之久。而上市后还要面临商业化放量的问题,这常常又需两年才能看到效果究竟如何。

如此长的时间跨度,再算上巨额的研发投入,叠加新药研发过程中极大的不确定性,因此只有极少数药企愿意去做尝试。

这就导致在创新药领域,往往马太效应显著,强者恒强,大型药企占据主导地位。

像恒瑞、礼来、默沙东、辉瑞等,龙头优势明显,资金雄厚、产品渠道广泛,从而形成研发—获利—再研发的正向循环。

不过,尽管当前大型药企在全球医药市场中地位显著,但其未来面临的中小型创新药企的挑战不容小觑。

创新型的中小药企通常在某一个治疗领域有强大的研发能力,且研发模式更灵活,从药企内部研发为主拓展合作研发、专利授权及研发外包等多种形式。

这种多元化的研发模式使得研发资源能被充分利用,效率极大提高。故创新型中小药企研发出重磅药品的几率相对更高,往往是“不鸣则已,一鸣惊人”。

这其中,最具代表性的就是创新药最强、最年轻的黑马艾力斯!

艾力斯是一家专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌(NSCLC)小分子靶向药领域构建了优势研发管线。

公司的核心产品,便是伏美替尼,其是我国国内第三代EGFR-TKI药物,专门治疗非小细胞肺癌疾病(NSCLC),相关一、二线治疗适应症均已纳入医保。(注:EGCR与TKI均为医学专业术语简称,分别指表皮生长因子受体、酪氨酸激酶抑制剂。)

该药所对症的肺癌,是全球仅次于乳腺癌的第二大常见癌症。

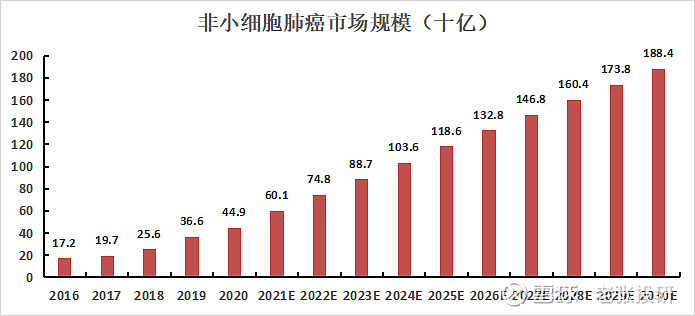

据调查,2020年全球肺癌占全部癌症种类的11.1%;同期我国非小细胞肺癌市场规模为449亿,约有一半的患者类型为EGFR突变型,EGFR药物市场需求庞大。

而目前,在非小细胞肺癌领域,三代EGFR-TKI药物只有四款,除了伏美替尼,还有阿斯利康的奥希替尼、豪森药业的阿美替尼以及贝达药业的贝福替尼。

与同行竞品相比,艾力斯的伏美替尼优势在于,其对药物特性进行了明显改善,安全性良好,腹泻和皮疹等EGFR-TKI常见的不良反应发生率低,针对EGFR突变型非小细胞肺癌高发的脑部转移具有良好疗效。

如果简单总结一句伏美替尼的优点,就是“脑转强效、疗效优异、安全性佳”。

正因如此,较高的用药需求、较强的竞争优势使得伏美替尼各线适应症获批上市后放量迅速,公司业绩迎来爆发。从艾力斯身上我们可以清楚地感受到创新药企从研发到放量的阶段。

2021年之前的三年,公司的营收都不到1千万,每年净利润亏损好几亿。

而自2021年始,艾力斯业绩开始一路“狂飙”,营收从2020年的56万暴增至2023年的20.18亿,增长约3600倍;同时2023年净利润也早在扭亏转盈后激增至6.44亿。

而从2024年一季报数据来看,艾力斯的业绩仍在不断爆发,当期公司实现营收7.43亿,同比增长168%;实现净利润3.06亿,同比增长777%。

而且,在业绩爆发的同时,公司的盈利能力也是大幅提高,2023年艾力斯的毛利率超96%,比茅台还要高出5个百分点;净利率高达31.9%,完全吊打恒瑞、科伦药业、华东医药等龙头。

这样一家公司,其市值表现自然“一骑绝尘”,我们更关心的是,霜刃已试的艾力斯,其宝剑未来尚可锋利否?

目前来说,艾力斯未来仍有很大看点,能继续保持业绩的高速增长。

市场需求稳增

结合数据来看,非小细胞肺癌市场同感冒药一样,过去一直保持着稳定的增长。

在未来,受环境污染、人口老龄化以及不健康生活方式等风险因素的影响,预计国内肺癌发病率仍会不断上升。

据预测,中国非小细胞肺癌市场规模在2023年将达1884亿,相应对伏美替尼等药物的需求自然上升。

伏美替尼的适应症拓宽,释放增量

除了T790M突变非小细胞肺癌(二线)治疗、EGFR敏感突变非小细胞肺癌(一线)治疗这两大适应症已在国内获批,为充分挖掘伏美替尼品种的临床优势,扩大其临床适用范围,公司针对该药尚正开展七项适应症临床试验。

这些适应症一旦落地,将极大满足相关下游患者需求,伏美替尼将进一步放量充实公司业绩。

重磅新药研发仍在路上

虽然已经开发出了伏美替尼这一重磅单品,但公司没有不思进取,其正积极开展对注射用 AST2169脂质体的研究。

AST2169 是公司自主研发的一种KRAS G12D选择性抑制剂,该药主要用于携带KRAS G12D基因突变的晚期实体瘤患者。

目前全球范围内尚无该种类抑制剂获批上市,艾力斯的AST2169已于2024年3月获得临床I期试验批准,为公司长期发展奠定基础。

总的来看,肺癌用药需求巨大,凭借伏美替尼,艾力斯现已步入了研发收获期,且对该药多项适应症的拓展以及晚期实体瘤用药AST2169的研发再次为公司业绩带来巨大的想象空间。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研