好的药企,该是让人一听名字便能想起对应产品。

比如同仁堂的安宫牛黄丸,华润三九的999感冒灵、胃泰颗粒、马应龙的痔疮膏、江中药业的健胃消食片、达仁堂的速效救心丸等。

独家品牌、独特效果的大单品给药企带来丰厚业绩的同时,也能助力公司新品的放量。

因此,药企对独特品种的追求从未停歇。

在目前众多具备大单品潜力的药品中,亿帆医药的亿立舒是值得关注的产品之一。

亿立舒,是一种G-CSF(粒细胞集落刺激因子)药物,主要应用于肿瘤患者化疗中引起的粒细胞减少症,增加白细胞产生,提高患者免疫能力。

作为全球首款第三代长效升白药,相较于同行竞品,亿立舒效果更强,给药频次更低,采用的分子技术使得产品安全性更高。

自2023年5月至今,公司的亿立舒已在中、美、欧三地获批上市,是罕见的在三地获批上市的国产生物创新药。截至2023年12月31日,共有199家机构持仓亿帆医药。

不过,亿立舒目前还未实现快速放量,亿帆医药的业绩看起来似乎也有点差强人意。

2024年1月底,公司发布2023年业绩预告,净利润预亏3.8-6.5亿,同比下降约300%-440%。此外,扣非净利润的预亏下降幅度更是惊人,预计最差将同比下降900%多。

自2021年受宏观经济因素扰动、供给产能过剩等影响公司业绩大幅下滑以来,这是亿帆医药第二次的业绩大变脸。

那么,是什么原因造成2023年公司业绩预计有如此巨大的变动呢?

第一,减值影响

1、资产减值

会计上,有一个概念叫资本化,意思是把已经发生的费用,不计入利润表的费用或成本,而记入资产栏目里,作为一项资产来看,这就是资本化。

亿帆医药近年来对其产品尤其是亿立舒的研发投入,有相当一部分进行了资本化处理,计入资产项目栏下的无形资产。

当企业预计经营情况不及预期,按照会计准则,需要对无形资产计提一定数额的资产减值。通俗理解就是之前企业花的一部分钱,不能当成资产了,需要拿出来当成费用处理,于是便会对利润造成影响了。

在2023年业绩预告中,亿帆医药宣布,对其围绕产品亿立舒进行过资本化处理的研发投入,拟计提减值准备,预计减少净利润 4.86-5.47亿。

2、信用减值

同期,亿帆医药宣布因产品销售增加,相应应收账款增加,公司按会计政策计提的信用减值损失同比增加。

也就是说,产品卖的多了,公司赊账给别人,但这钱要做一些收不回来的准备。

第二,研发投入增加

2023年业绩预告称公司持续进行研发投入,研发费用同比大幅增加。这一点,从公司近几年的研发费率增长趋势也可看出端倪。

第三,主营业务外相关项目影响

公司2023年收到的政府补助较去年减少约 0.6亿;合并报表范围内子公司股权结构调整减少递延所得税资产约0.65亿。

这两项合计共使得公司净利润较去年又下降约1.25亿。

不过,以上三个因素,减值只是使得公司账面净利润减少,研发投入的增加对长期发展有利,而补助、税收等影响则与日常经营关系不大。

所以说,此次业绩下滑不同于2021年的基本面恶化,更多的还是亿帆医药出于保守的经营态度主动对账面资产进行减值,公司主营业务并未受影响。

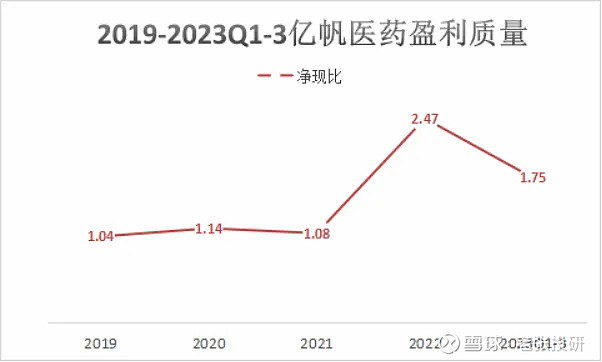

这一点,公司的盈利质量提供佐证。

近五年亿帆医药的净现比(经营性现金流/净利润)一直维持在1以上,公司收到的都是真金白银,反映出主营业务状况良好。

预计亿帆医药的业绩不久后将迎来拐点,原因主要有以下几个:

第一,利空逐步落地

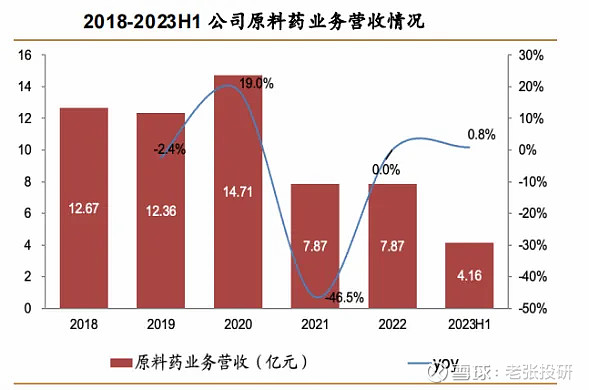

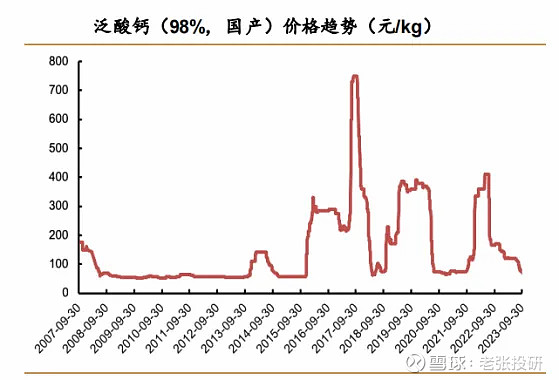

1、公司的原料药板块已处底部

亿帆医药原料药产品主要为维生素B5(泛酸钙)、维生素原B5(泛醇)等。

自2021年以来,由于产能供给过剩、终端需求不足,再叠加口罩因素以及之后的地缘冲突等影响,维生素行业整体景气度下降。

如下图,2021年公司原料药板块营收同比下降46.5%。

不过,从之后2022年以及2023年H1的营收数据以及当前的泛酸钙价格变动趋势来看,亿帆药业的原料药板块营收逐渐企稳,下行风险较小。

2、减值风险出清

前面已经提到,此次亿帆医药资产减值计提幅度较大,预计公司无形资产短期内不会再出现大额计提。

此外,从好处看,无形资产的减值可以减少摊销,从而增厚公司业绩。

第二,自研药品亿立舒放量有逻辑。

除了在文章开头我们已经提到的亿立舒的产品优势,其放量逻辑还有以下两点。

1、市场规模稳定扩容

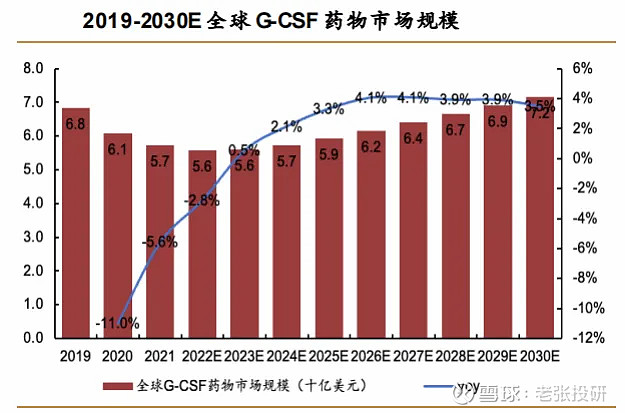

数据显示,近年来全球G-CSF药物规模维持在60亿美元左右,市场空间广阔。

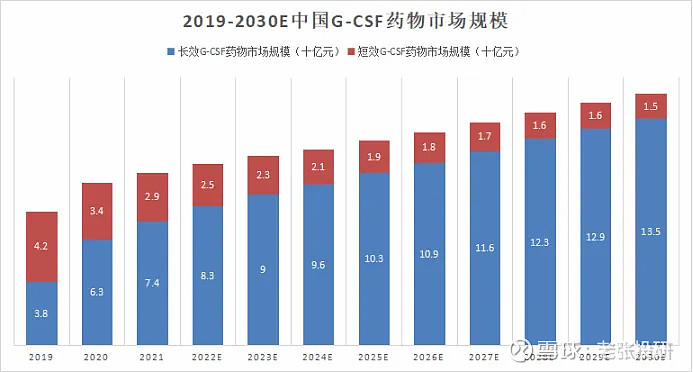

细分国内市场来看,2021年G-CSF药物市场规模为103亿,预计2030年将增长至150亿,年复合增速约为4.3%。

而且,除了市场总规模呈逐年上升趋势,长效G-CSF的市场规模占比也是不断提高。

2、商业化前景明确

一方面,亿立舒于2023 年5月在国内上市后,通过谈判成功进入2023年国家医保目录。

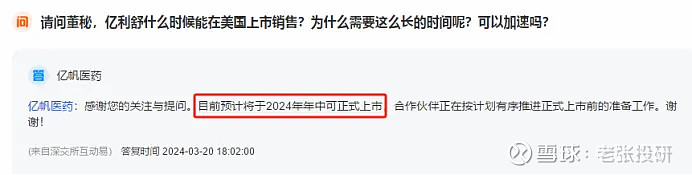

另一方面,国内亿立舒的销售权益已转让给正大天晴药业;在美国市场亿帆医药也积极与ACROTECH公司合作进行产品的商业化开发,亿立舒预计将于2024年年中在美正式上市。

上述这两大公司的营销体系非常成熟,亿立舒有望借力实现快速放量。

第三,产品矩阵丰富,助力业绩稳定增长。

公司目前拥有一百多个中药品种,布局广泛。2023年上半年,亿帆中成药营收4.05亿,同比增长14.8%,销售趋势稳中向好,为公司持续提供稳定营收。

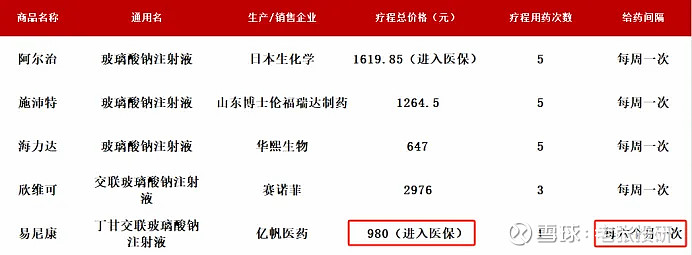

而化药方面最有看点的当属丁甘交联玻璃酸钠注射液,其于2023年4月获批上市,主要用于治疗膝骨关节炎。

相比同行竞品,丁甘价格更低且给药间隔更长,能有效避免频繁给药引起的感染,安全性更高。人口老龄化趋势下其有望在市场上实现普及和渗透。

最后,总结一下。亿帆医药目前各项资产已经减值落地,甩开包袱轻装上阵。原料药板块的营收企稳以及创新药物管线的逐渐收获将使得公司业绩不久后将迎来拐点。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研