医药,尤其是化药,兼具成长与消费属性。

盈利能力往往是被重点关注的对象。

通常我们考量盈利能力是从毛利率、净利率这两方面入手。

不过,由于化药领域的企业不单是看重成长,较强的消费属性使得我们对盈利质量也需保持关注。毕竟,账面上的数据如净利润等,背后需得真金白银支撑才具有说服力。

一般而言,衡量一家企业的盈利质量用净现比这一指标。

净现比,是经营性现金流量金额与同期净利润的比值。其中,经营性现金流是指企业在日常运营活动中销售商品、提供劳务、支付工资等交易所产生的现金流入净额,反映了企业在经营中获取现金的能力。

净现比越大,说明企业的盈利质量越好。通常,该指标大于1就表明企业的盈利质量过关了。

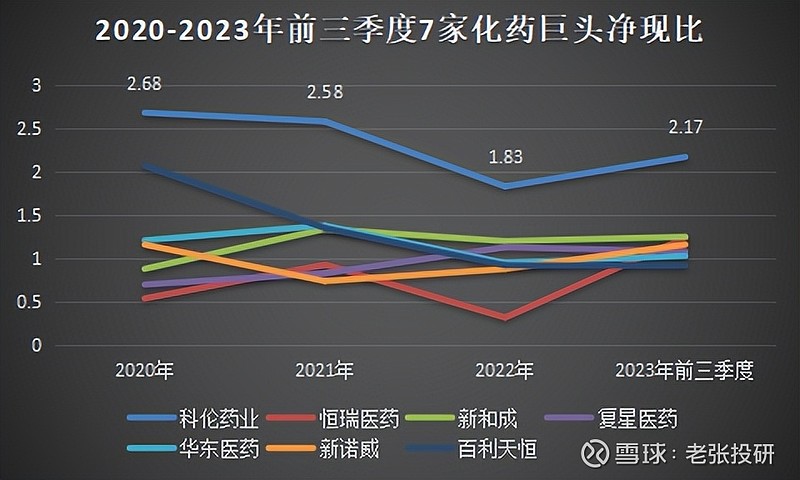

截止2024年3月13日,化药领域市值超过400亿的企业共7家,有恒瑞、复星、华东医药、新和成、百利天恒等。

考量这七家企业的净现比我们发现,从2020年到2023年前三季度,科伦药业的净现比一直处于高位,平均在2以上,明显强过其他另外6家药企,截止2023年12月31日有172家机构持仓。

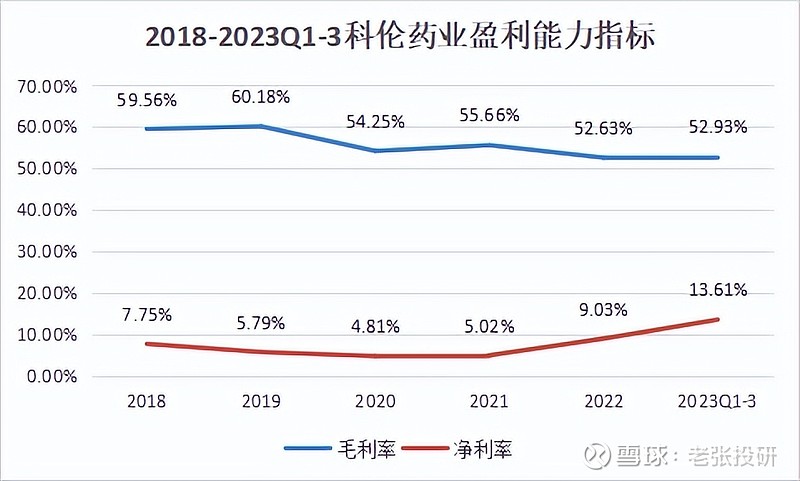

当然,在拥有高盈利质量的同时,科伦药业的盈利能力也是不差。

最近三年,科伦药业的毛利率一直维持在53%左右,小幅波动,2023年前三季度为52.93%。

而净利率近三年则呈上升态势,原因主要在于公司费率的下降:

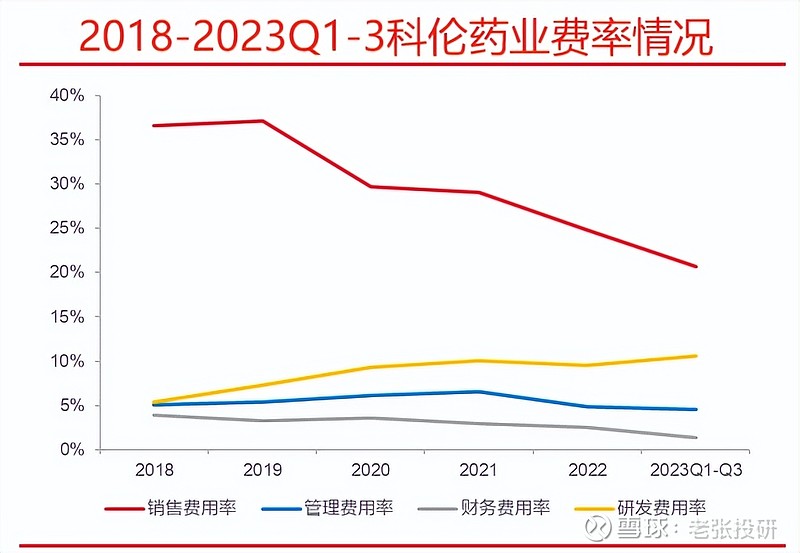

一个是,科伦药业积极参与集采,市场推广活动减少,销售费用率不断下降,从2018年的36%下降到2023年前三季度的20%多,降幅明显。

另一个是,公司对管理费用和财务费用的管控加强,这两项费率近几年整体呈下降态势。

那么,盈利能力、质量双佳的科伦药业是做什么的呢?

我们从公司的营收结构入手,逐一来看。

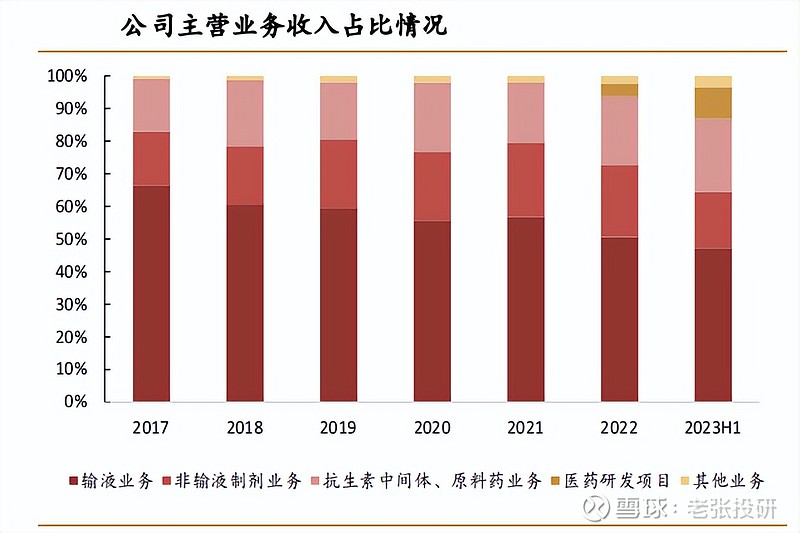

科伦药业的业务众多,其中,输液业务,可以通俗理解成提供患者生病后“打吊瓶”用的药品,该业务几乎占据营收的半壁江山,2022年达94.52亿。

此外,非输液制剂业务主要指仿制药,即仿制其他公司研发的专利保护到期的药物;抗生素中间体业务即生产如红霉素等抗生素合成所需的原材料。

而最近三年占比逐渐增高的医药研发项目通俗理解就是针对各种病症“自己做新药”。

可以说,科伦药业的营收布局非常广泛,且各版块体量均是不低,动辄10亿往上,不同于以往分析的单靠某一大单品出彩的药企。

对于这样一家大而全的企业,分析其看点,需要我们抓住重点,力求精简。

输液板块。

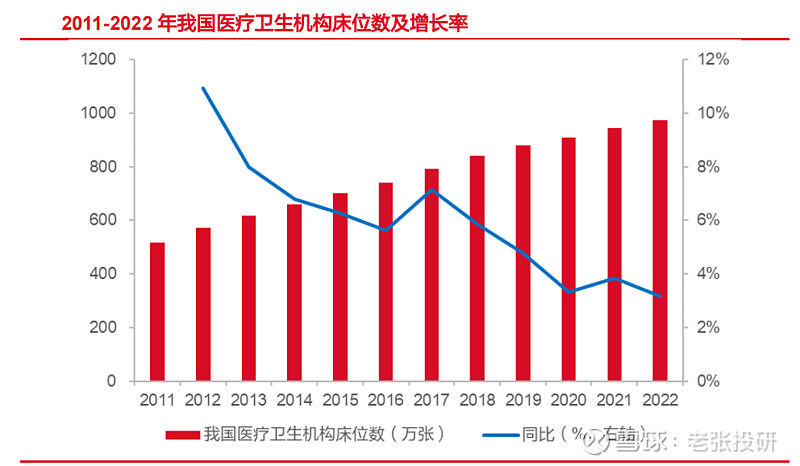

一个是,大输液需求持续释放,市场空间广阔。

随着我国医疗卫生体系的发展,医院、诊所等终端市场规模扩大,而输液产品是大多数住院病人的基本治疗手段,其需求将逐步提升。

这一点,从我国医疗机构床位数的增长趋势中便可看出。

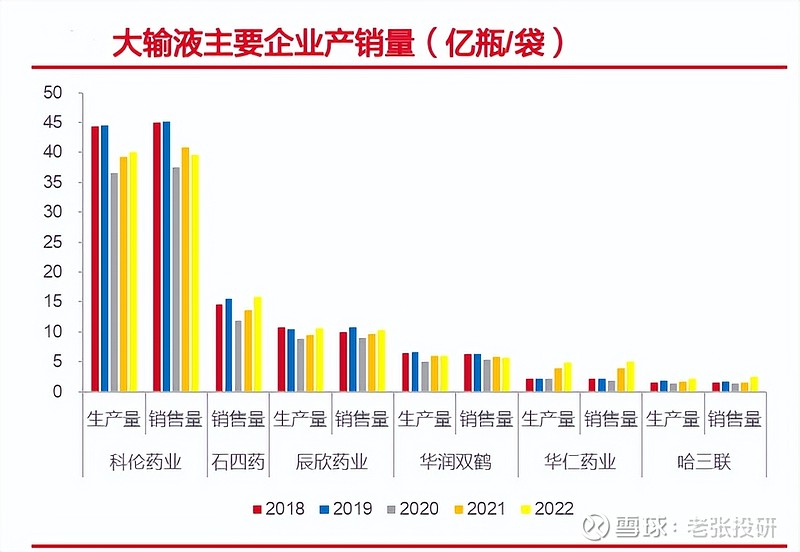

一个是,市场集中度提升,公司作为行业绝对龙头地位稳固。

对比国外可以发现,输液市场的特性便是集中现象非常明显,输液生产企业数量少、规模大,马太效应显著。

近年来,我国大输液行业在相关文件导向和市场竞争压力下,大批中小企业因达不到标准而退出市场,行业集中度进一步提升,科伦将持续巩固国内大输液市场的龙头地位。

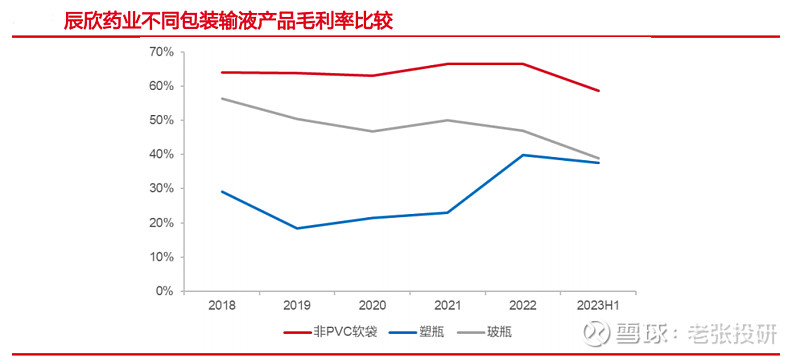

另一个是,输液包装逐渐升级,大输液板块毛利率有望进一步提升。

目前,输液产品的包装存在从玻璃瓶、塑瓶转向非PVC软袋的趋势,原因在于非PVC软袋的输液安全性、密闭性更强。

此外,非PVC软袋的毛利率更高,如下图同行数据所示。

据统计,2023前半年公司密闭式输液量占比提升3.7个百分点,非PVC软袋类产品占比不断提高,带动输液板块毛利率上升,公司盈利能力将持续增强。

2、抗生素中间体及原料药板块

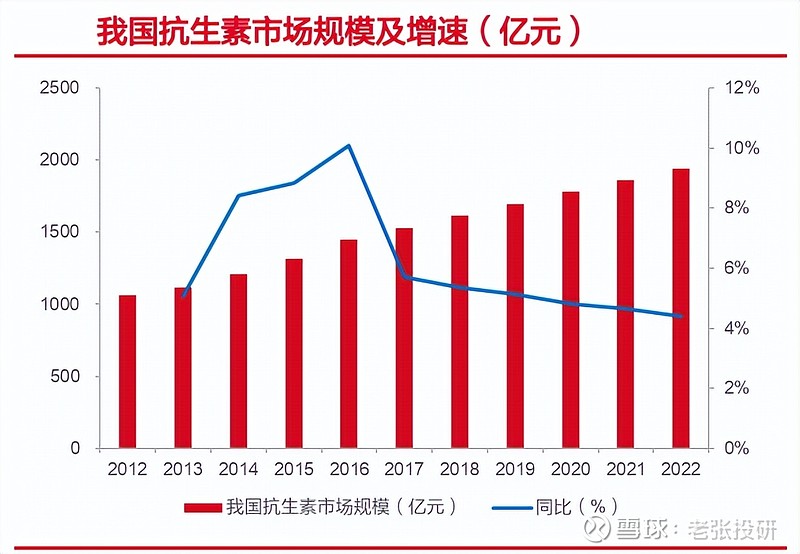

抗生素已有近百年发展历史,类似感冒药市场,其需求稳定,市场规模稳步增长。

2017年受“限抗”影响,行业规模增速下滑,此后,增速便维持在4%-5%,2022年市场规模达1945亿元。

随着医保投入增加以及人口老龄化进程加速,预计未来抗生素行业仍将存在较大需求。

而原料药、中间体作为上游产业,将充分受益于抗生素市场规模的增长,公司该项业务也将进一步扩容。

3、创新药板块

在创新药方面,公司的增长逻辑主要有两个。

一个是,从当前的消息面来看,创新药迎来史诗级利好,行业整体偏暖。概括来说,相关文件明确表明要从研发、审批、支付多个方面支持创新药的发展。

另一个,“打铁还需自身硬”,科伦药业积极布局创新药板块,研发实力后来居上,非常强劲,可谓“医药界的华为”,涉及领域主要在恶性肿瘤方面如乳腺癌、肺癌、胃肠道癌等。

公司现有多款创新药处于临床后期阶段,在同行竞品中均有优势。比如SKB264,对标美国医药巨头吉利德的Trodelvy(适应症主要是乳腺癌方面),在临床数据表现上更加亮眼,且有更广泛的适用范围。

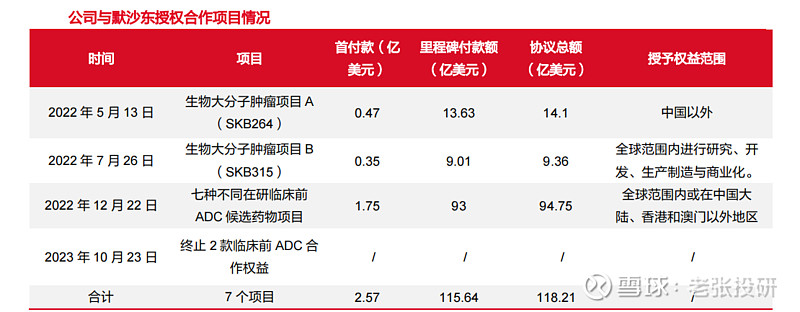

此外,公司产品授权默沙东,目前与其达成3项合作协议,总付款达118.21亿美元,研发实力深受国际认可,科伦药业具备成为下一个默沙东的潜力。

4、可转债方面

根据公告,截至 2024 年 3 月 11 日,公司尚未转股的债券数量仅占可转债发行总量的 22.83%。

大部分债券债转股一方面表明了公司有良好的经营预期,另一方面改善了公司的财务状况,减轻了债务负担。

接下来看一下科伦药业的业绩情况。

如下图,2018年到2022年,公司营收从163.5亿增长到189.1亿,复合增速约3.7%;净利润从12.1亿到17.1亿,复合增速约9%。

其中,2020年的业绩下滑主要是口罩因素下产品销量减少以及研发费用持续增加。

此后,公司积极调整,进一步拓展产品市场,获批仿制药持续放量。2023年前三季度,公司营收157.4亿,同比增长约13%;净利润19.6亿,同比增长近40%,赶超2022全年。

可以说,近几年科伦药业的业绩表现强劲,呈典型的增长态势。

最后,总结一下。科伦药业的输液、抗生素上游产业板块增长稳定,逻辑明确,而创新药板块凭借其强大的研发实力将在行业利好下进一步发展,公司的发展前景值得期待。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研