2024年以来,人形机器人的热度居高不下。

AI软件与机器人硬件结合,仿佛是当下科技界风口的真实写照。

3月19日,英伟达将召开2024年度GTC大会,除生成式AI领域外,现场将有25款人形、机械臂机器人展出。

随着英伟达GTC大会的临近,人形机器人相关产业链的关注度自然会上升,比如双环传动、中大力德、绿的谐波、三花智控、拓普集团、鸣志电器、江苏雷利、柏楚电子、埃斯顿等。

海外科技巨头海外巨头英伟达、Open AI、特斯拉纷纷入局,更是加速了人形机器人的落地。

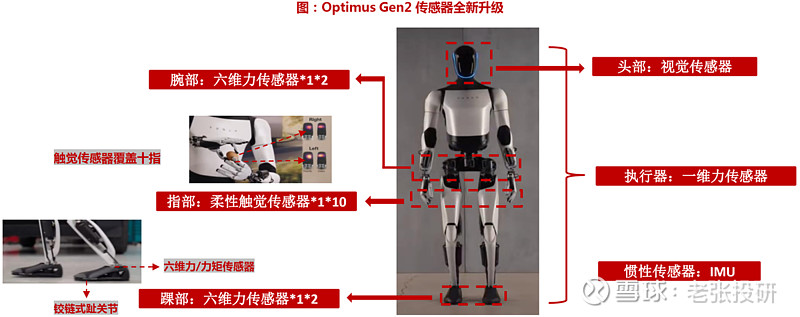

尤其是,特斯拉的Optimus机器人。根据最新的消息,Optimus已从概念进化到可完成复杂动作的实体,目前已经具备浇花、跳舞、叠衣服等多项技能。

特斯拉的人形机器人能够实现这些动作,很重要的一个部件就是力矩传感器。

具体来看,特斯拉Optimus Gen2全身搭载传感器种类繁多,除原有的视觉传感器、惯性传感器和执行器配套力传感器等之外,指尖触觉传感器、足部六维力/力矩传感器两大环节为Optimus Gen2亮点,传感器环节为Optimus Gen2核心增量点。

特斯拉人形机器人的这一突破无疑将推动力矩传感器行业的发展,因为人形机器人对力矩传感器的需求巨大。

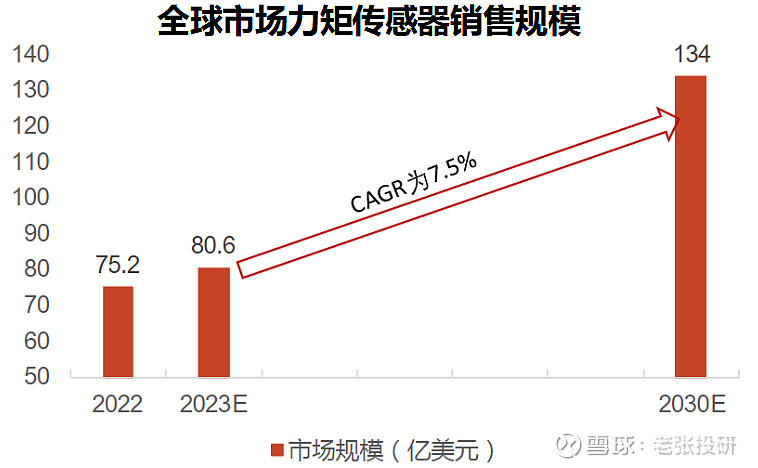

2022年,全球市场力矩传感器销售规模为75亿美元,预计2023年全球市场力矩传感器销售规模为80.6亿美元,2030年将达到134亿美元,2023-2030年的年复合增速为7.5%。

多维力传感器是实现机器人主动柔顺控制的核心器件,可以提供更全面的力觉信息,用以实现执行复杂、精细任务,提高机器人的灵活性和稳定性。

相较于一维和三维,六维力传感器优势突出,主要体现在:①精度显著提升;②结构紧凑,适应狭窄空间;③协调同步性好。

所以,六维力传感器凭借高精度、高可靠性和广泛的应用领域,成为人形机器人实现高精度力控的核心部件。

受益于协作机器人、汽车、医疗等行业需求放量,六维力传感器市场有望快速放量。

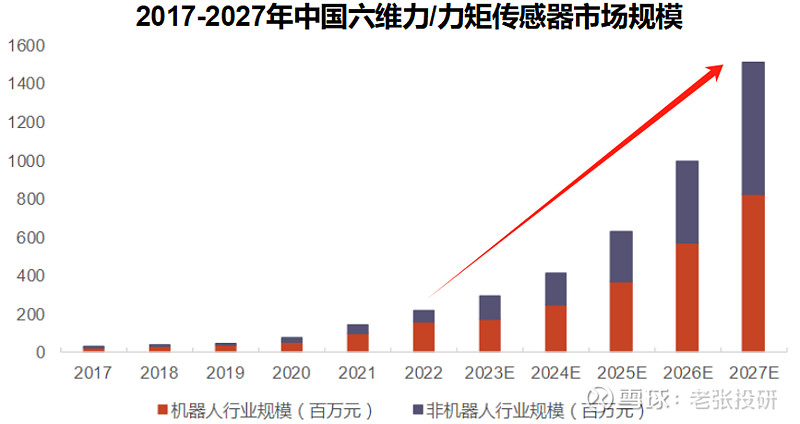

2022年中国六维力传感器市场规模2.39亿元,同比增长52%,预计2027年中国六维力传感器市场规模将超过15亿元,2022-2027年的年复合增速将超过45%。

那么,国内公司的六维力传感器进展如何?

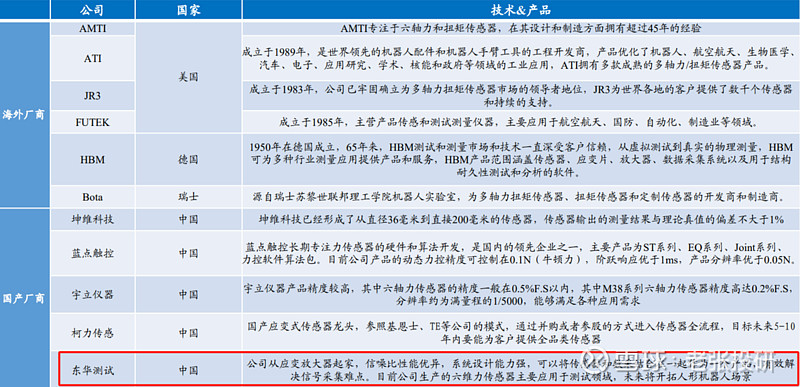

一维度力传感器技术门槛不高,国内生产商众多;三/六维度力传感器受到技术限制,目前国内主要玩家包括坤维科技、蓝点触控、宇立仪器等,上市公司玩家中东华测试、柯力传感等具备一定技术基础,逐步开展多维力传感器的研发生产。

其中,进展较快的是国内结构力学测试龙头——东华测试。

目前,东华测试已有六维力传感器成品,在对接特斯拉Tier1和一级领军人形企业。

其实,早在两三年前,东华测试就有做多维力传感器,当时主要是用在了燃油发动机控制系统、飞机起落架跟舱门控制。东华测试的优势在于能够将多维力测试、控制系统内嵌到了传感器里,实现测试跟控制的结合。

东华测试的核心竞争力就是靠技术驱动,公司在研发投入上不遗余力。

2018-2022年,东华测试的研发费用持续增长,从0.17亿元年增长至0.35亿元,实现翻倍,4年间复合增长率为20.2%。2023年前三季度,公司的研发投入为0.3亿元,研发投入占比为9.71%。

在持续性研发投入下,东华测试在结构力学性能测试、PHM和电化学领域技术储备深厚,多项核心技术处在国内领先水平。

东华测试凭借自身过硬的技术以及产品积累了包括清华、北航、哈工大等高校,国家电网、中石油、三一重工、中电科等国央企,以及比亚迪、华为、联想等知名企业。

国防科研项目要求的全套资质与关键核心技术,也一直是东华测试的优势。

“小信号放大抗干扰系统解决方案”是公司传统优势技术,已完成多项严重干扰环境下的测试任务,为我国重大科研项目的试验、大国重器的研制做出重要贡献。

像绵延6000余公里的长江上,绝大部分桥梁结构健康监测都有使用东华测试的设备;神舟飞船、C919、歼20以及山东舰等“大国重器”的测试工作,东华测试的设备也参与其中。

在解决“卡脖子”的问题上,东华测试也靠自身的技术做出了自己的贡献。

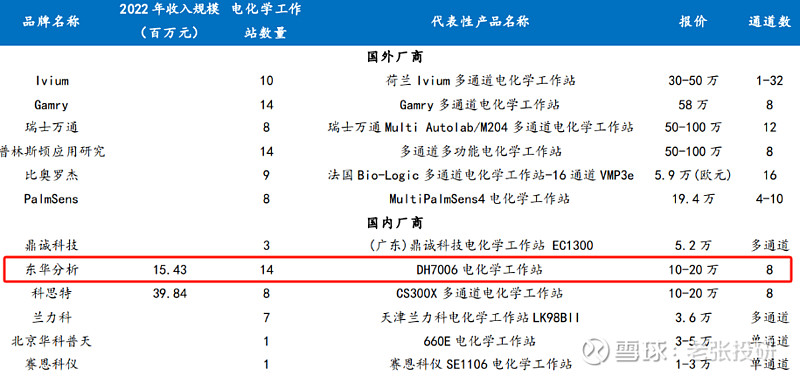

国产电化学工作站的电路板、电极等电子元件,70%以上电子元件依赖进口。

东华分析率先打破了国外技术垄断,DH7000系列抗干扰能力强、频响范围广、性能稳定性好,通道数对标海外高端产品且定价较低(10-20万元),具有性价比优势,有望抢占更多的市场份额。

有这么强的技术、产品和客户作保障,东华测试的业绩自然不会差。

2018年以来,东华测试抓住军工国产替代、自主可控机遇,开发防务装备在线监测与故障诊断系统(军用PHM),推动营收快速增长。

2023年前三季度,公司实现营收3.06亿元,同比增长37%;实现归母净利润0.82亿元,同比增加47.9%,延续高增长趋势。

东华测试的营收具有季节性,集中于四季度。

因为,公司下游客户多为国防军工、航天航空、专业科研机构以及高校,这些客户的特点是,上半年制订计划、预算审批,下半年主要是四季度实施,相对应的公司四季度收入占比达近40%。

根据业绩预告,东华测试预计2023年实现归母净利润1.40-1.75亿元,同比增长14.97%-43.71%,业绩实现快速增长。

东华测试不仅业绩表现不错,盈利能力也在不断提升。

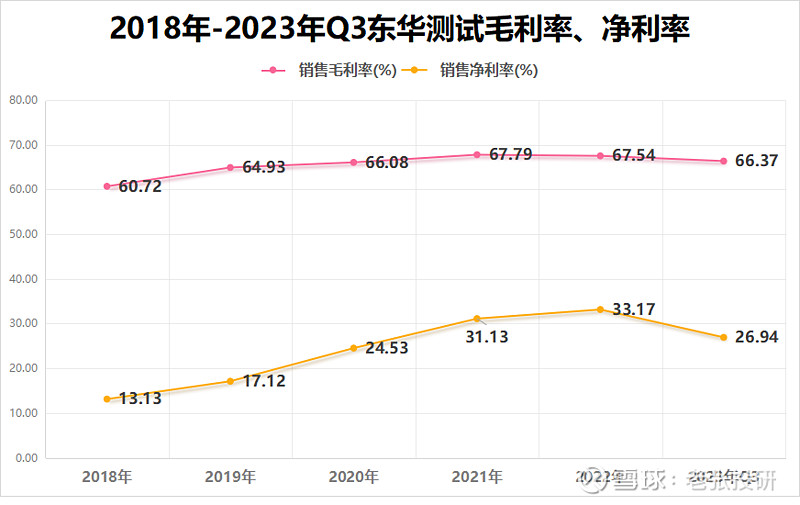

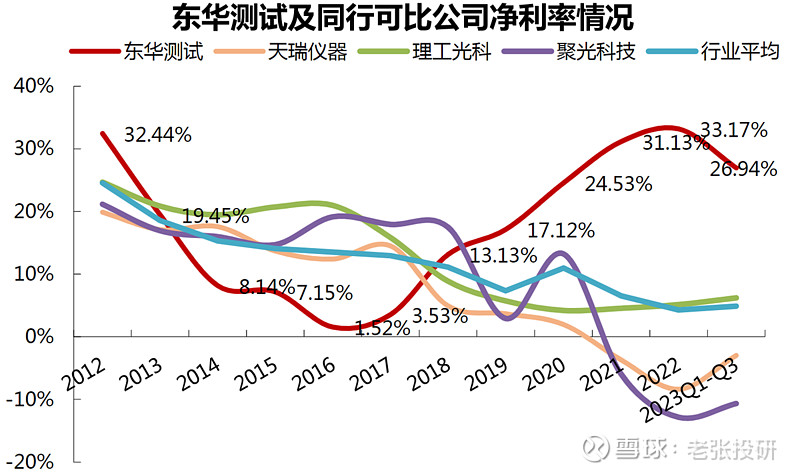

近几年,东华测试的毛利率处于66%-68%之间。公司的净利率在持续上升,从2018年的13.13%提升至2022年的31.17%,盈利能力提升明显。

2023年前三季度,东华测试的净利率为26.94%,远超天瑞仪器、理工光刻、聚光科技等同行可比公司。

东华测试凭借自身的产品、技术、客户,加上的高盈利能力以及实打实的亮眼业绩,吸引了33家机构扎堆抢筹(2023年年报)。

未来,随着人形机器人技术的加速推进,对力传感器需求的不断增加,东华测试作为力矩传感器进展较快的国内龙头,有望优先享受到行业发展的红利,值得持续关注。

当然,投资是个跟踪的过程,需要持续跟踪订单的释放。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研