涨价,又来!

3月4日,山西汾酒上调旗下核心单品青花20出厂价,提价20元/瓶。

这已经不是白酒行业的第一次提价,早在1月份以来,就包括贵州茅台、五粮液、今世缘、舍得、老白干等主流白酒接连出现过提价动作。

山西汾酒,也不会是白酒中最后一个提价的。

从产业链传导角度看,白酒链接金融,而金融链接地产,这导致白酒行业的繁荣和地产息息相关。

数据显示,1月份制造业PMI达到了49.2%,环比上月提升了0.2个百分点。尽管还低于50%的临界点,但是回暖的迹象俨然出现。

从地产的上下游两个关键领域,也能看到这种信号。

一个是下游的家电,数据显示,家电龙头格力电器、美的集团、海尔智家、海信家电等,在2023年前三季度的业绩增长均出现了明显的提速,说明终端需求开始加速修复,相关估值也悄悄的修复了一大截。

一个是上游的工程机械,最新数据显示,早在2023年11月份我国挖掘机开工小时数就同比增长了4.1%。而进入12月份,国内挖掘机销量7625台,同比增长24%,销量直接同比转正。

并且, 工程机械最为上游,最先感受到行业回暖的氛围。

但是相比于三一重工、中联重科、徐工机械等龙头,我们似乎低估了安徽合力的成长弹性。

安徽合力是工程机械中的细分龙头,主要做叉车业务。数据显示,2022年公司叉车业务营收占比高达99%,是利润的核心来源,非常的专注。

尽管是做叉车业务,安徽合力也几乎做到了极致:

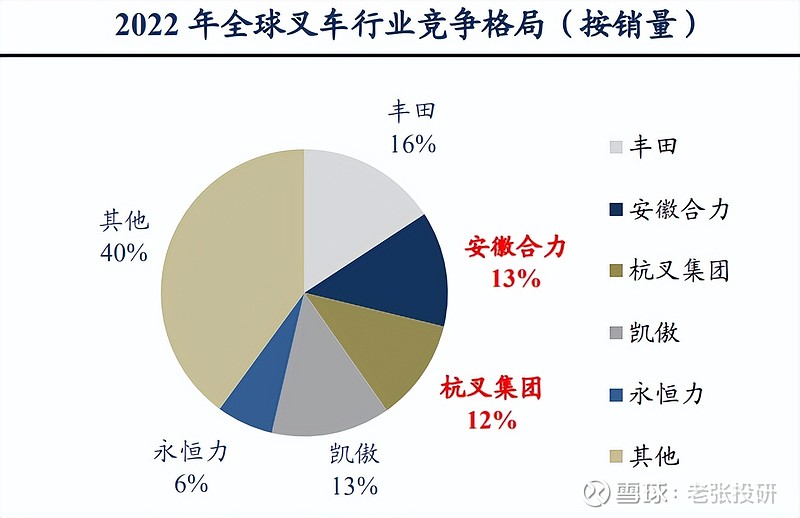

一方面,是规模的极致。数据显示2022年公司在国内的销量市占率达到了25%左右,稳居第一,并且仅次于丰田,多年稳居全球第二,叉车出口占全国总量的70%。

一方面,是盈利的极致。

作为基础制造业,安徽合力尽管没有格力电器的高毛利率,但是却有超越格力的成长速度。

2018到2022年,公司营收从96.67亿元增长到了156.7亿元,年复合增速高达12.84%;而净利润也从5.8亿元增长到了9亿元,年复合增速更是超过了20%,远远高于杭叉集团、诺力股份等竞争对手,典型的成长赛道特性。

2023年前三季度,公司实现净利润9.87亿,同比增长43%,继续保持了稳定成长。

更为极致的是,公司以16%左右的低毛利率,却取得了14%左右的超高净资产收益率ROE,远远高于恒瑞医药、同仁堂、中科曙光等超高毛利率的龙头企业,这充分体现了公司盈利能力的强大。

看未来,在3方面因素推动下,安徽合力有望继续保持高成长和高盈利能力!

第一,行业增速稳健。

尽管叉车也是工程机械的细分领域,并且受到了地产端的一定影响。但是在出口和技术更新的因素下,叉车行业基本呈现出了抗周期的特性,要大幅好于挖掘机行业。

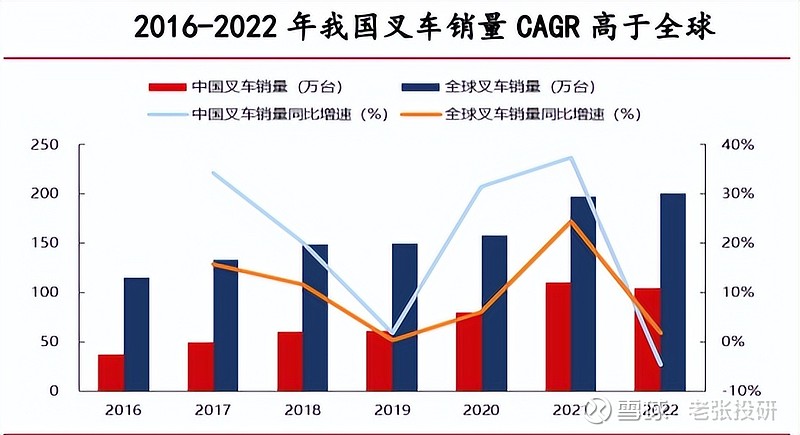

2016到2022年我国叉车销量年复合增速高达18.94%,要远远高于全球增速,并且我国已成为最大叉车需求市场。

随着接下来地产端和经济端的回暖,叉车行业需求增速有望得到提升,有利于安徽合力订单的加速释放。

第二,电动化趋势。

在碳中和和性价比优势下,叉车的电动化趋势已经开始加速渗透,目前叉车的一类和二类是市场性价比最高和需求量最大的地方,数据显示一二类目前市场份额占比超过了50%,电动化需求非常强。

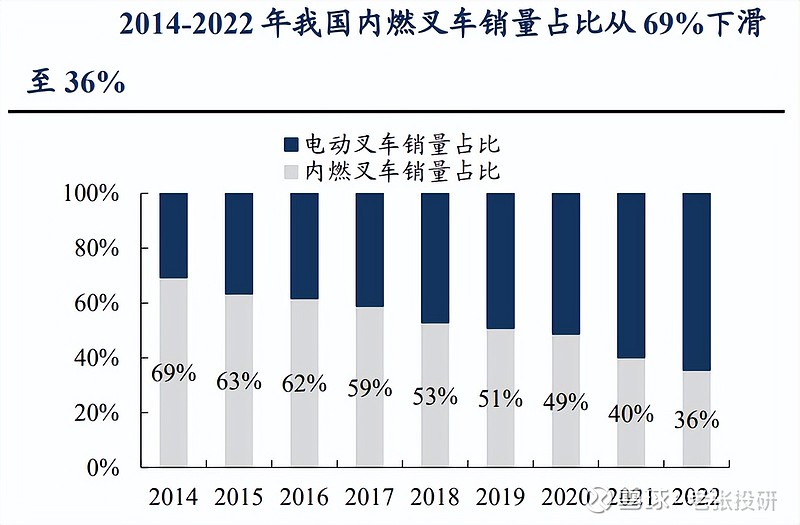

我国的叉车电动化早在2014年就开始了,数据显示,2014到2022年我国燃油叉车销量占比从69%下滑到了36%,电动叉车成为了市场主流,渗透率仍在加速。

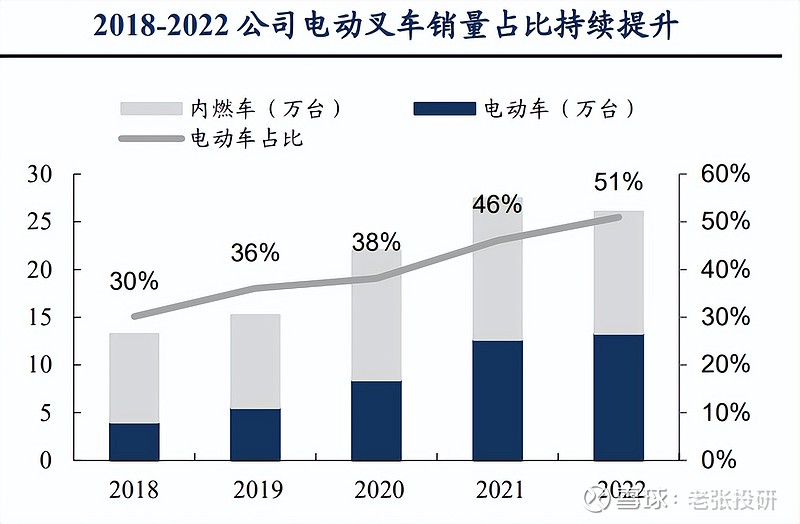

而安徽合力早就和采埃孚、宁德时代等新能源企业建立了合作,提前布局电动叉车产品,并且营收占比提升明显,到2022年公司的电动叉车占比首次超过了燃油叉车,达到了51%。

目前,我国电动叉车的整体渗透率依然才25%,和全球40%左右的渗透水平依然有较大差距。并且安徽合力自身50%左右的电动车营收占比也依然相对较小。

在电动化大趋势,安徽合力的增量释放空间还是非常大和确定的。

第三,全球化趋势。

目前叉车行业锂电趋势是全球化的,而我国由于具备电动化全产业链,就具备了极强的技术和成本优势,我国电动叉车的出口近些年迎来了大幅增长。

数据显示,国产叉车市场份额从2016年的9%大幅增长到了2022年的19%,尤其是2020年电动化浪潮下,叉车企业出海开启加速,这其中安徽合力作为行业绝对龙头,充分受益于全球电动化和出海的红利。

从数据端,我们也能清楚的看到,公司也积极抓住了这个红利。公司海外营收占比在2020年才只有15%,到2022年就提升到了30%,这种业务结构的调整也大大抵御了国内行业低迷的风险,具备了抗周期属性。

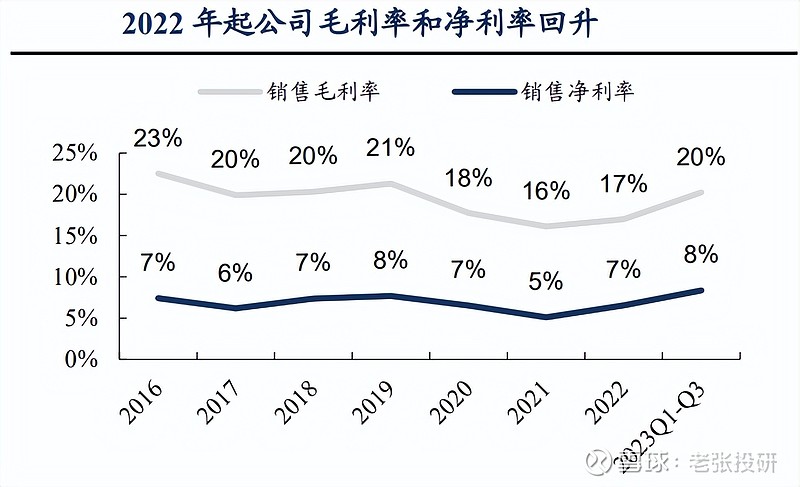

同时,通过上面图表我们发现,安徽合力出海业务的毛利率在20%左右,要大幅高于国内业务的15%,这导致公司海外业务占比的提升也进而提升了公司整体毛利率,从2021年16%攀升到了2023年前三季度的20%,进而带动了净利率的提升,增强了盈利能力。

所以,叉车出海业务不但能带来业务增量抵御周期风险,还能提升整体毛利率增强盈利能力,真是一箭双雕。

数据显示,2022年全球叉车市场规模约1600亿元,海外市场就高达1200亿元,而安徽合力目前全球份额才4%,带来的海外业务想象空间巨大。

所以,同样作为制造业,安徽合力具备和格力电器同样的龙头优势,并且产品都依托于地产的上下游。

但是,在电动化和全球化趋势下,安徽合力的产品正进入加速渗透阶段,不论是盈利能力还是成长属性都要优于格力了,也有望迎来业绩和估值的戴维斯双击。

当然,这也是行业属性决定的。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研