中药企业,根据产品的属性,一般将其分为两类——现代中药企业和品牌中药企业。

现代中药企业历史往往只有二三十年,大多数是以生产处方药起家,如口罩期间爆火的以岭药业,再如山东步长制药、天津天士力等。

这类企业往往有几个特点:一是主要走产品研发道路,研发投入大,依托企业大品种,如步长制药的脑心通、以岭药业的通心络胶囊。二是产品销售渠道主要在医院端,走专业化营销道路。

而与现代中药企业不同,品牌中药企业如同仁堂、云南白药、九芝堂、广誉远等则是主要生产零售品种。

品牌中药企业也有几个特点。一个是产品具有强品牌价值,这类企业往往是中华百年老字号。一个则是往往具备国资背景,其发展模式肯定会受到一定的影响。

今天我们要谈论的这家企业达仁堂也是具备国资背景,2021年3月混改完成后公司进行了管理层更换、营销平台重塑、内部招聘薪酬制度改革、品种梳理等一系列动作,使得达仁堂在经历了2020年业绩下滑后再次腾飞。

其实,达仁堂与北京同仁堂同根同源,有340余年历史。其产品主要有速效救心丸、通脉养心丸、京万红软膏等。其中,速效救心丸作为心脑血管用药,功能主治冠心病、心绞痛,极为出名,可谓家喻户晓。

那么今天我们主要聊一聊达仁堂的投资逻辑。

首先从行业角度来看。

一方面,达仁堂是中药企业,而医药市场,可以说是唯一具有人口红利的市场。之前我们已经多次提到,近几年中药政策端偏暖,国家大力鼓励中药创新发展,在此我们不再多谈。

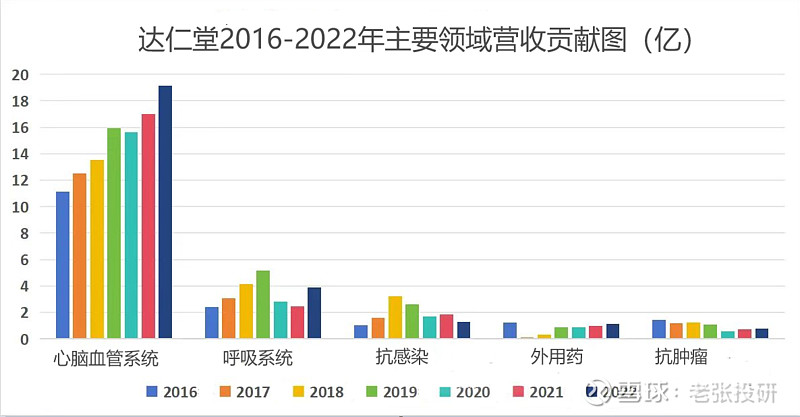

另一方面,达仁堂的主要产品便是治疗心脑血管方面的疾病,如冠心病、心脏病、高血压等。从公司近几年的营收数据来看,心脑血管类产品是公司主要的营收来源,可以说,公司是处于心脑血管赛道。

而心脑血管疾病是三大慢性病之首,市场最具潜力。随着人口逐渐步入老龄化以及现在社会节奏较快造成的生活不规律、肥胖率增高、工作压力大等,心脑血管疾病增长将越来越快。

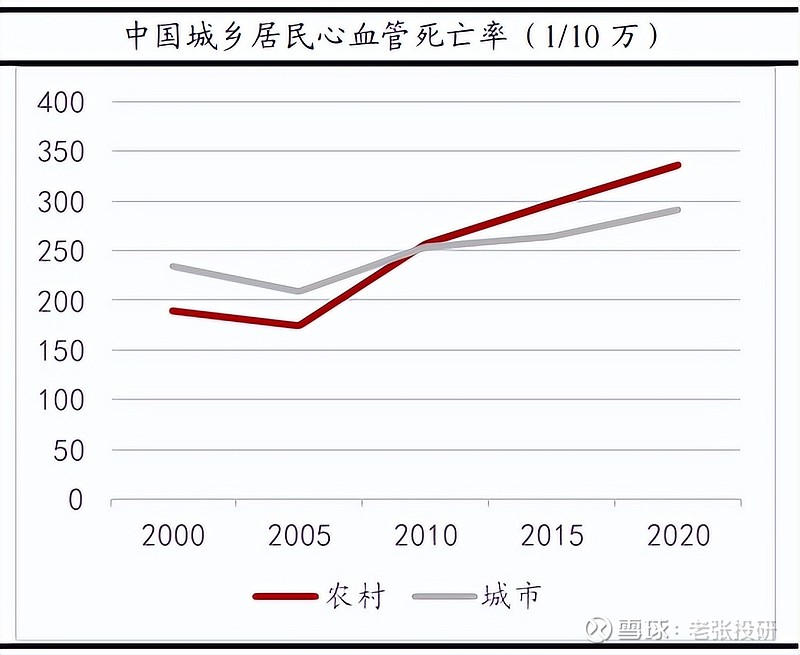

数据显示,2022年我国心血管病患者据推算约有3.3亿,预计到2030年我国50岁人口接近6亿,心血管患者人数将会超过5亿。心血管疾病在我国城乡居民死因中占比最高,且死亡率逐年上升,城市居民心脑血管疾病死亡率从2000年的每10万人中的234人提高至2020年的每10万人291人。

通过以上分析我们可以看出,当前心脑血管疾病多发,患病死亡率又高,心脑血管用药的需求仍在持续释放。

其次,从竞争环境来看。

达仁堂目前面临的同行业竞争并不算激烈,其在心脑血管领域的主要竞争对手有天士力、步长制药、以岭药业、同仁堂等。从近几年的统计数据来看,公司产品速效救心丸是中成药心血管用药榜单TOP10品种,市占可观。

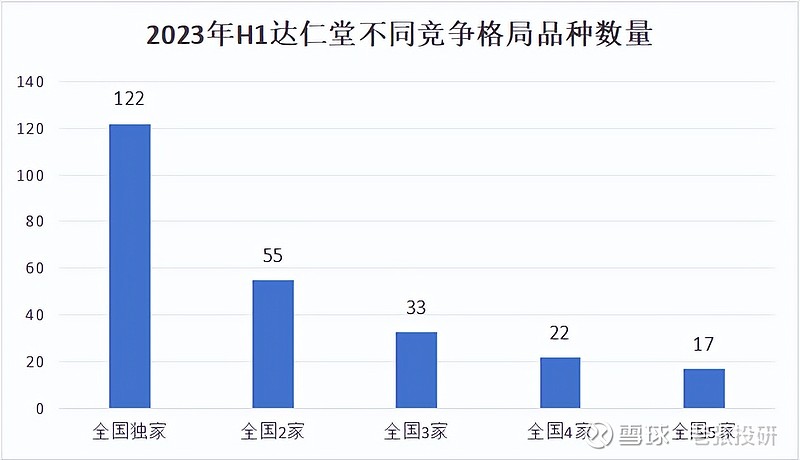

此外,根据统计,截止到2023年上半年,公司拥有的122个独家产品,竞争格局为全国2家、全国3家、全国4家、全国5家的品种数量分别为55个、33个、22个和17个。

最后,从公司层面来看。

第一,看公司产品的品牌知名度。前文已经提到,公司作为一家340余年的中药老字号,品牌有故事可讲。目前大单品速效救心丸已广为人知,接下来公司要做的便是做好品牌营销。

第二,看公司的成长能力。

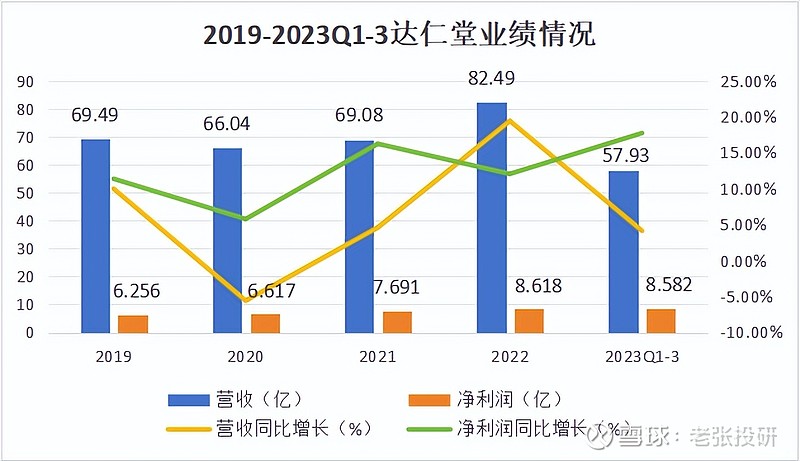

数据显示,近五年达仁堂的营收以及净利润呈稳定增长趋势。2022年公司实现营收82.49亿元,同比增长19.42%;实现净利润8.618亿元,同比增长12.05%。2023年初受口罩因素影响,行业普遍不景气,前三季度公司实现营收57.93亿,同比增加仅4.13%,但是净利润增速仍较高,达17.73%。

从近几年的业绩来看,公司成长能力十分不错。此外,再结合前文提到的老龄化以及身处心脑血管领域这个优秀赛道,可以说如果按照当前模式正常发展,达仁堂未来的成长是十分确定的。

看公司的治理。主要是成本控制以及分红这两个方面来谈。

一方面,看公司的成本控制。

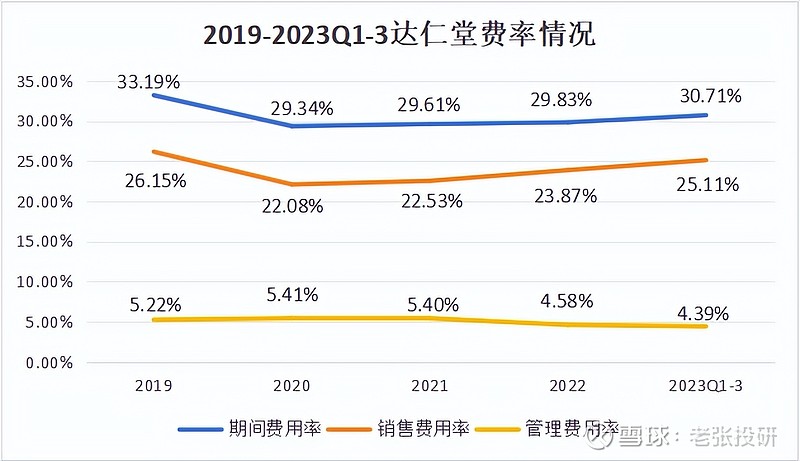

数据显示,近几年公司的期间费用率一直维持在30%左右。虽然期间费用率整体变化幅度不大,但是费用结构则是迥然不同。自2020年始公司销售费用率逐年增加,2023年前三季度达25.11%,而公司管理费用率则是逐年下降,从2020年的5.41%下降到2023年前三季度的4.39%。

由于前文提到公司近些年业绩表现不错,因此我们有理由认为管理费用率的降低反映出达仁堂管理效率的提高,而销售费用率的逐年上升则体现出达仁堂近些年对品牌营销的重视。

另一方面,看公司的分红融资。

达仁堂上市的22年里,累计分红19次,分红金额共计31.36亿元,而公司累计募资金额达12.73亿,分红融资比例约247%。其中,2022年分红率达100%,股息率达3.85%。

股息率是指公司每股派发的现金股利与股票当前价格的比率。在实际投资中,股息率是衡量一个企业是否具有投资价值的重要指标之一。一般情况下,股票股息率越高,越能够吸引投资者投资。

由此我们可以看出,达仁堂对待股东可谓十分慷慨,这样持续稳定的分红是很少见的。这既跟公司稳定增长的业绩有关,也与公司积极回报股东的治理观念密不可分。

总结一下,达仁堂作为一个里近百年风雨而不倒的中药老字号,无论从行业层面还是公司层面来看,其成长逻辑是很明确的,在笔者个人看来达仁堂的前途非常好。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研