医药端的需求,仍在持续释放。

2023年下半年以来,创新药方面的进展非常快,礼来和诺和诺德减肥药刺激市场需求释放,带动常山药业、华东医药等产业链企业加快研发速度。

在其它细分领域,艾力斯、通化金马等都在抗肿瘤、阿尔茨海默病等领域有了新突破,进而带动了需求端大幅释放的预期。另外万泰生物的九价疫苗揭盲在即,对细分需求也会是一个不小的催化。

而随着人工智能AI的崛起,医药企业的研发似乎更加的便捷,和传统药物研发相比,AI技术能将临床前的研究时间缩短40%,成功率能提高到14%附近。

从创新药研发的最上游就能感受到火热,2023第三季度海外药企投资明显增长,

海外CRO订单出现了改善,这有望改善泰格医药、药明康德等CRO行业的景气度。

在创新药突破的同时,中药的优势也在日益凸显,并且有了新的推动因素。

一个是,新的医保目录在2024年1月1日正式执行,其中有个非常核心的看点是,部分中药注射剂品种取消了原有仅限重症患者使用的要求,并且适用范围也有所扩大。这进一步促进了中药需求端的释放。

一个是,近期明确提出,2024年要支持中医药传承创新,政策端偏暖。

再一个就是成本,目前中药材价格已经回落,处于消化库存阶段,价格的回落有望缓解中药企业的成本压力,增强盈利能力。

这其中,济川药业作为中药稀缺龙头,成长优势非常强。

那么,济川药业是做什么的?

公司是中药龙头企业,主要布局儿科、消化、呼吸等领域,核心产品就是蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒等。

并且这三款产品已经成为济川药业的核心大单品,2023年上半年这三款产品的营收占比高达71.74%,是公司核心收入和利润来源。

那么,公司的产品优势在哪?

济川药业的这三大单品,对应的都是巨大的细分市场需求,并且做到了极强的行业优势。

蒲地蓝消炎口服液:主要适应症为清热解毒、抗菌。而清热解毒药是呼吸系统疾病中价值最高的,能占到50%左右。

目前蒲地蓝主要分为片剂、胶囊及口服液三种,其中片剂获批的厂家高达27家,胶囊剂型有2家,但是口服液方面济川药业是独家剂型。

公司的蒲地蓝消炎口服液在2022年全国公立医院清热解毒中成药的市场份额高达15.66%,稳居行业第一。

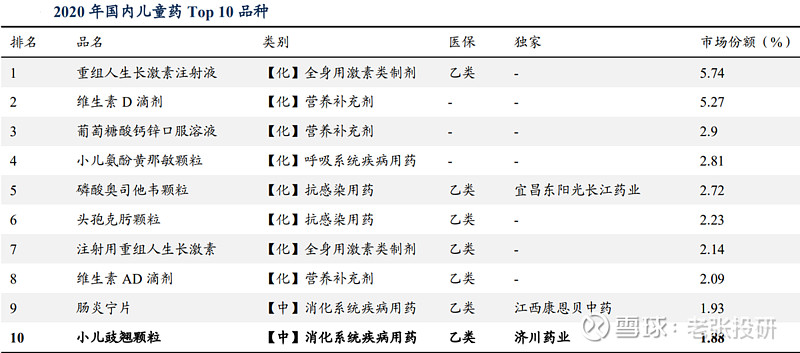

小儿豉翘清热颗粒:济川药业的独家品种,主治小儿风热感冒,快速退烧、不易反复。

数据显示,2020年济川药业的小儿豉翘清热颗粒在公立医院和零售药店儿科感冒中药市场份额高达60.43%和28.01%,儿科感冒药市占率第一。

在整个儿童用药市场,前十名中只有两个中药品种,小儿豉翘清热颗粒就是其中之一。

雷贝拉唑钠肠溶胶囊:主治十二指肠溃疡、胃溃疡、反流性食管炎,相较于其他药物效果更优,副作用更小。目前已经稳居销量第一。

所以,公司的三款核心产品,单独拿出一个来都是行业的王者。

那么,这么强的产品,对公司的业绩贡献如何呢?

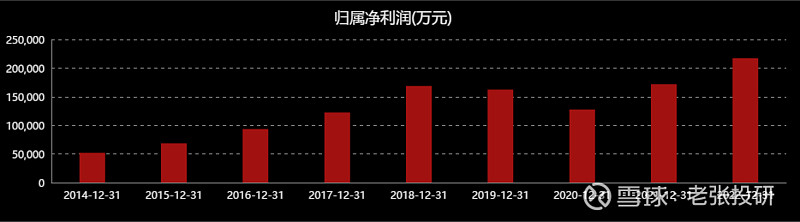

从数据来看,在产品巨大优势下,公司的营收和利润近些年整体呈现增长的趋势,2020年特殊因素影响了业绩可以忽略。2017到2021年公司净利润年复合增速高达8.9%。2023年前三季度,实现净利润18.28亿元,同比大增26.38%,典型的成长特性。

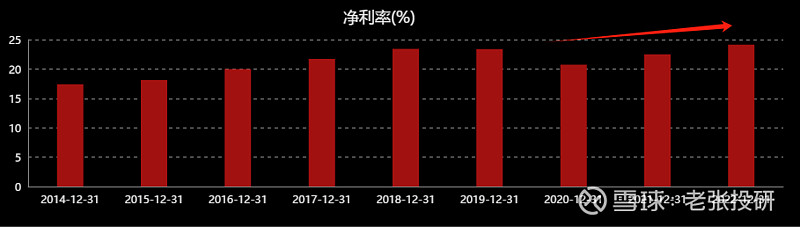

这其中,一个非常突出的点,就是近几年公司的毛利率一直维持在80%左右没变,但是公司的净利率却出现了持续的提升,2020年净利率为20.71%,到2022年增长到了24.14%,2023年前三季度更是大幅提升到了29.79%。

在净利率的推动下,济川药业的净资产收益率ROE也从2020年的19.89%增长到了2022年的21.91%,盈利能力大幅增强。

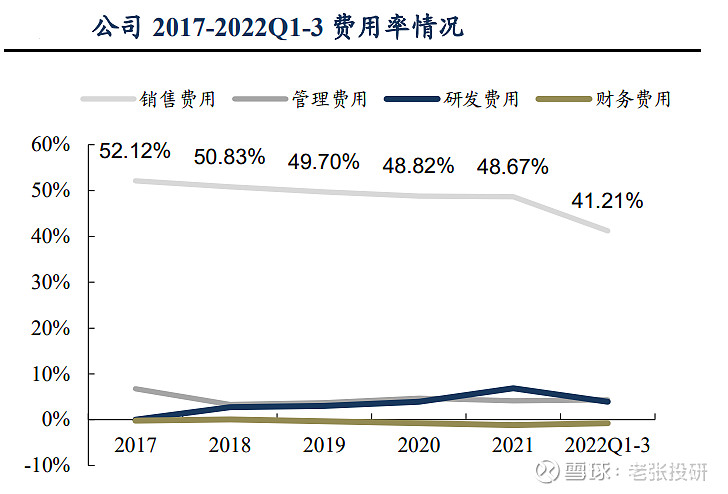

进一步探究,在毛利率不变下,影响净利率的因素大概就在费用端了,尤其是对于医药重销售的企业来说。

通过数据我们发现,济川药业的费用率整体确实出现下滑,尤其是大头的销售费用率出现大幅下滑,2023年三季度,公司的销售费用率降到了41%。

这充分体现了公司费用管控能力的提升,导致公司增收又增利。

那么,济川药业未来看点在哪呢?

第一,中药成长逻辑硬。

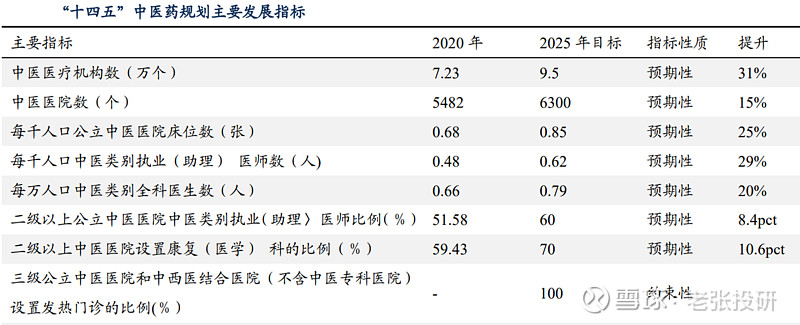

前面我们也提到了中药目前面临的催化因素,从中期看,中药的成长空间还是非常明确的。

相关规划明确,到2025年中药方面15项指标提升。

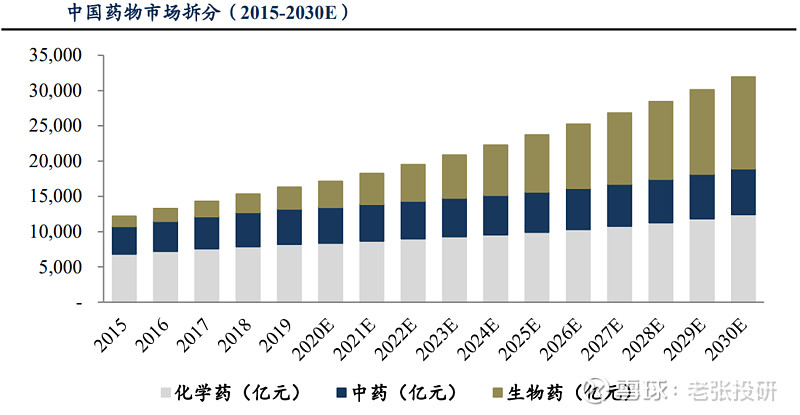

而数据显示,2015到2019年我国中药年复合增速为6.4%,要高于高于化药。在相关推动下,以及需求端的释放下,到2025年的复合增速能达到10%以上。

第二,儿童药打开第二增长曲线。

济川药业的三款主力产品中,小儿豉翘清热颗粒成长更明确。

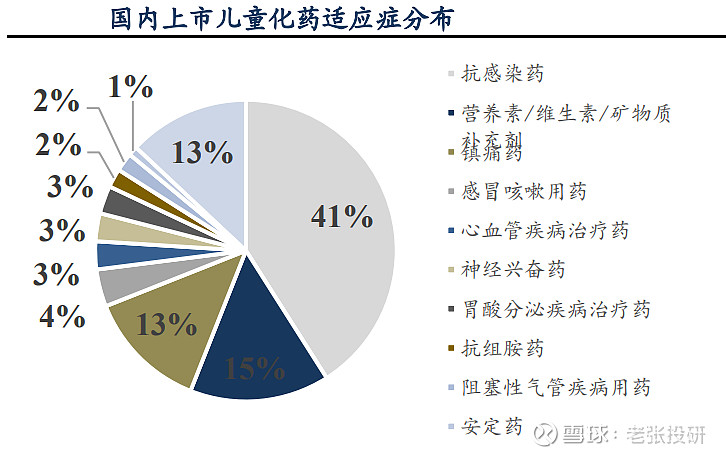

在儿童药市场,化药同质化严重,乙酰氨基酚、马来酸氯苯那敏等非常多,并且非独家药品占比接近80%。

并且,我国儿童用药还是以抗感染药、营养素等为主,缺乏针对性的儿童专用特药。

而济川药业的小儿豉翘清热颗粒是独家品种,以连翘和淡豆豉为君药,效果尤其显著,尽管目前市场占有率做到了第一,但是依然具备量价齐升的逻辑。

量方面,病毒多发加上二胎带来的需求释放。

价方面,公司在2021年逐渐将小儿豉翘清热颗粒更新为无蔗糖版本,导致价格出现了上涨。随着产品的不断改良,具备持续涨价的逻辑,新增糖浆剂型已于2023年11月获批。

第三,新品储备丰富。

除了三款核心产品,济川药业储备研发的新药也很丰富。

公司每年BD引进产品不少于4个,包括的一类新药PDE4抑制剂、聚合酶酸性蛋白(PA)抑制剂ZX-7101A等等。

相较于恒瑞医药、百利天恒等创新药龙头,中药行业的中长期逻辑更硬,尤其是慢性病领域,诞生了不少像华森制药、龙津药业、东阿阿胶、康缘药业、恩华药业等细分龙头。

这其中,济川药业手握三大核心单品,独居三个细分赛道,更具备稀缺属性,成长优势也更明显。

关注老张投研(id:LZtouyan),立即领取《十倍牛股操盘术》!

来源:老张投研