大飞机C919商业化提速!

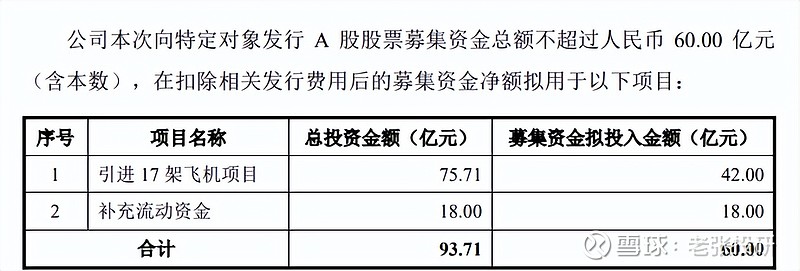

就在12月22日,中国国航发布了定增公告,其中拟募资60亿元,用来购买17架飞机和补充流动性。

其中,最值得关注的是,国航这次购买的17架飞机中,包括6架C919及11架ARJ21。而C919和ARJ21是目前仅有的两款商业化落地的国产民航客机。C919作为大型民航客机,更是被格外关注。

此次国航加码国产民航客机订单,一方面显示了民航客机国产渗透率的开启,另一方面说明对未来航空消费需求释放的强预期。

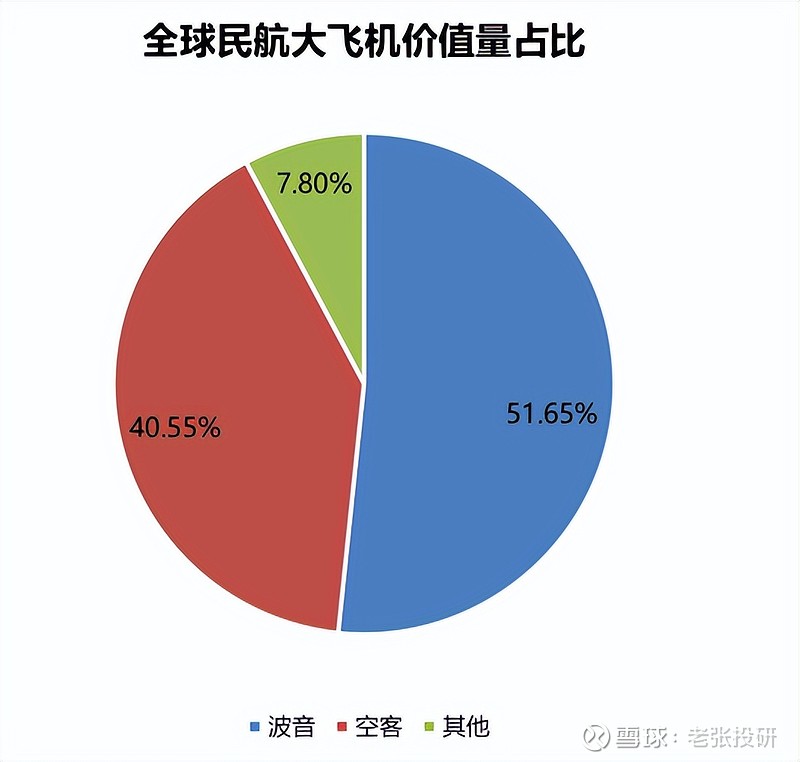

C919之所以被这个重视,是因为民航客机领域垄断特征更明显,尤其是大型民航客机方面,被称为制造业的皇冠,全球基本被2家企业垄断。

数据显示,在目前全球运营的3万架民航客机中,基本上就是被波音和空客垄断,行业价值量达到了4万亿美元。

我国在民航客机领域研发进展也很早,2015年ARJ21窄体支线客机(小型)就开始交付使用,但因为是小型客机,也不是市场需求的点,只有在国内支线上少量使用。

而需求量巨大的大型民航客机C919就成了焦点,C919 是我国具有自主知识产权的中大型民航客机,载客量在200左右,能满足目前关键的中、长线民航需求。

2023年C919终于迎来了关键时刻,所有审批落地,商业化首飞完成,随后就进入了订单的批量交付阶段。至此,我国民航客机拥有C919和ARJ21两款。

另外,合作研发的超大型民航客机CR929宽体干线客机进展也很快。

早在2022年之前,C919还没有商业化落地的时候,意向订单就高达815架,市场规模就超过了6000亿元,这就相当于挤压的订单在2024年会迎来加速交付。

早在9月,波音《当前民用航空市场展望》就预测,我国在未来20年将需要8560架新飞机,未来20年,我国接收的飞机将占全球交付量的五分之一。

此次国航的定增来看,有两个关键的点:

第一,价格优势明显。

此次17架飞机总额共计10.66亿美元,其中国产大飞机C919的2024年目录单价为1.08亿美元,而波音和空客的同类型民航客机单价都在3亿美元左右,C919的价格优势非常突出,这也是国产客机加速替代的重要优势。

并且,早在2022年5月份的时候,中国东航也进行了募资购买C919的方案,而当时C919的单价在0.99亿美元。

可见,现在C919不但订单在加速增长,单价也出现了一定的上涨,这对产业链企业来说是利好。

第二,交付加速。

从此次国航定增公告看,C919预计2024年就能交付,速度非常快。

可见,2024年是大飞机C919交付元年,产业链企业会迎来订单的爆发式增长。

这对C919产业链企业来说,会是一个业绩弹性大幅释放的过程。

……

储能迎来催化!

就在刚刚,特斯拉储能超级工厂落户临港新片区。

这个储能超级工厂将生产超大型商用储能电池(Megapack),初期的规划产能就高达40GWh,产品供应全球,并且2024年第二季度就能投产,速度非常之快。

从目前特斯拉的储能产品布局看,重点就是在加州和上海工厂,基本上各自拥有40GW的产能。储能的扩产,有望和当时的特斯拉汽车工厂一样,带动相关产业链公司的崛起,比如拓普集团、旭升股份、三花智控等都是这样成长起来的,尤其是拓普集团深度绑定特斯拉,不到三年就成为了千亿市值企业。

尽管特斯拉的储能产品并不是新事物,但是在这个时间节点扩张产能,主要是得益于亮点:

第一,需求端的旺盛。

尽管2023年光伏、锂电、储能等企业估值缩水很大,但是行业的装机却非常不错,尤其是储能的增长。截至三季度末,我国新型储能新增装机25.5吉瓦时,同比增长超过920%,速度很惊人。

并且目前储能是解决光伏渗透率提升的关键,只有储能系统的配合,才能解决光伏发电波谷、波峰问题,需求量巨大。

第二,成本优势。

特斯拉这个时间节点快速扩张储能,就是得益于成本优势。

现在电池级碳酸锂的价格已经跌到了10万元/吨左右,相较于高点的60万降幅太大。

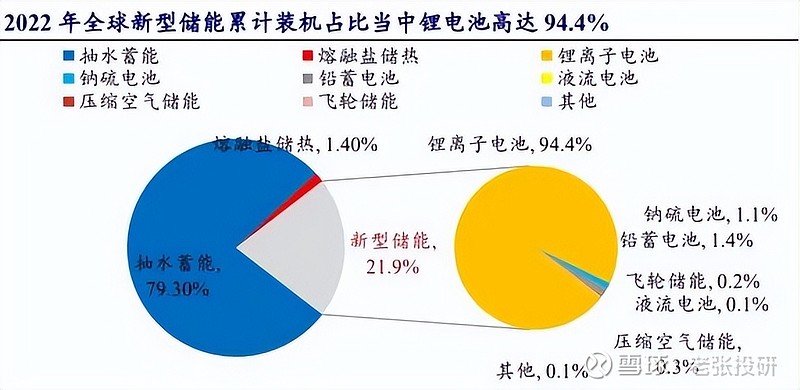

而储能系统中,锂电池目前依然是主流,占比超过了94%。碳酸锂价格的下滑,将大大降低储能的装机成本,利好储能的大规模需求释放。

数据显示,2023年以来,储能的招标价格已经腰斩,这也导致储能的招标量提升了一倍,储能需求正在加速释放。

当你在黑夜中迷失的时候,向着光的方向,就不会迷路!

关注老张投研(id:LZtouyan),立即领取《十倍牛股操盘术》!

来源:老张投研