彼得林奇可以说是投资界的传奇,他曾提过一个经典案例:Leggs丝袜。

林奇作为专业投资者曾经花了大量的时间精力去研究纺织业的上市公司,却没有发现Leggs这只大牛股。后来是他的夫人经常逛超市,排队买这种简单包装的“彩蛋丝袜”。Leggs丝袜物美价廉、携带方便受女士的青睐,林奇因此发现商机,投资这家公司大赚了一笔。

说这个案例呢,就是想提醒大家,有些在身边看似不起眼的公司,其实都蕴藏着投资机会。

以前,我在机场还有逛奥莱的时候经常会看到一个牌子叫做比音勒芬,当时感觉名字很拗口,进去逛了逛衣服感觉不仅显年纪还贵,一件T恤两三千,不明白什么人在买。

后来,仔细研究发现比音勒芬不仅是上市公司,资本市场还对其十分看好,作为“高尔夫服饰第一股”被机构40亿重仓,人称外号“衣中茅台”。比音勒芬的衣服也是挺有意思,谁穿谁中年,谁穿谁资深。

虽然大家不太熟悉比音勒芬,但它绝对是A股服装行业的“大黑马”。上市7年时间,比音勒芬的股价从5.42元涨到了最高点37.7元,股价翻了近7倍。

支撑比音勒芬股价不断提升的是公司亮眼的业绩。

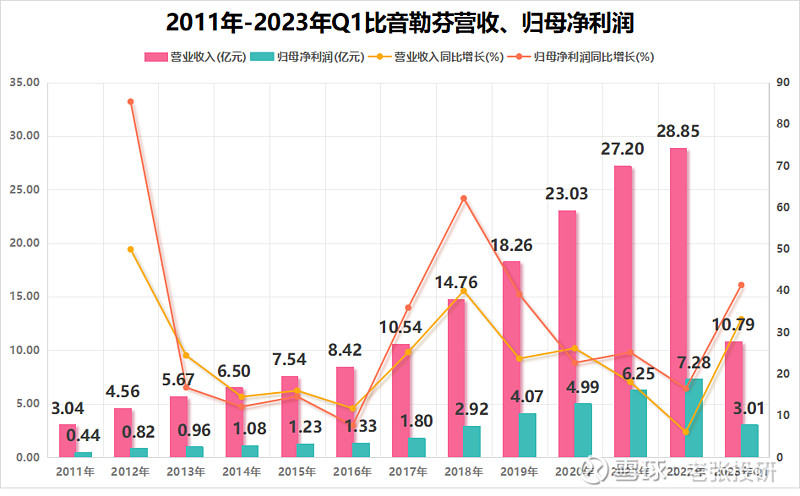

2022年,比音勒芬实现营业收入28.85亿,同比增长6.06%;实现归母净利润7.28亿,同比增长16.5%。2023年第一季度,比音勒芬实现营收10.79亿,同比增长33.13%;实现归母净利润3.01亿,同比增长41.36%。比音勒芬在今年一季度的单季度业绩更是创下了历史新高,持续领跑高端运动这个细分领域。

非常值得肯定的是,比音勒芬在高尔夫服饰这个较为小众的市场,公司在2011-2012年营收净利已经连续十二年双增。近五年,比音勒芬营收的年复合增速为22.3%,净利润年复合增速达32.2%,持续的高增长也体现出比音勒芬经营和业绩的强劲韧性。

比音勒芬主要是定位高端休闲服饰,再加上轻资产的运营模式奠定了品牌的高溢价。

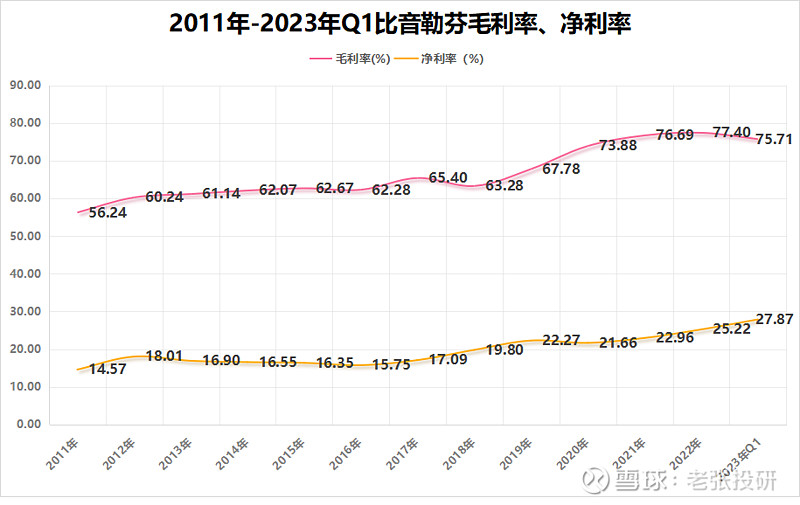

2011年-2023年一季度,比音勒芬的毛利率和净利率表现十分出色,有逐年增长的趋势。2022年,比音勒芬毛利率高达77.4%,2023年一季度的毛利率略有下降,但依然保持75%的高位,净利率更是高达27.87%,创下了历史新高。

要知道爱马仕2022年的毛利率才只有71%,比音勒芬如今的毛利率已经超越了爱马仕、LVMH、开云集团和历峰集团这些国际知名奢侈品集团。

总而言之,比音勒芬的经营数据好的不可思议。从2018-2022年,比音勒芬的ROE维持在19%-23%,毛利率近78%,净利率超25%,收现比也基本都在100%以上。

对比海澜之家、报喜鸟、雅戈尔、太平鸟、七匹狼等国产服饰品牌,比音勒芬是整个服装行业毛利率和ROE最高的公司,就综合指标来看也是最好的一家,绝对称得上是“服装行业的贵州茅台”。

比音勒芬客户画像是中高收入中年男性,消费能力强,价格敏感性低且具备较高品牌忠诚度。

A股的服装公司总给人一种盈利能力差,不太靠谱的感觉。讲真,我也没想到业绩这么强的公司竟然是一家主要靠中年男人消费的服装公司。

说起中年男人消费,不得不提曾经热议的消费排行榜:女人>孩子>老人>宠物>男人。

在这,我就想说到底是谁说中年男人消费不如狗,明明是你们不懂得如何拿捏有钱的中年男人。

可以看看,贵州茅台的销量,比音勒芬的业绩。中年男人的爱好基本都是十分烧钱的,比如运动、钓鱼、高端茶叶、紫砂壶、手串、瓷器……

所以说,中年男人,需要正确的打开方式。

我们来看一下比音勒芬到底是具备什么核心优势,如何拿捏高净值的中年男人。

第一,找准渠道:机场+高尔夫会所

恒大集团主席许家印就曾穿比音勒芬的T恤出席活动,成为活招牌。也有不少博主在网上调侃,比音勒芬和始祖鸟,已成为体制内中年男人的标配。

渠道决定了用户。机场高铁店是比音勒芬独具特色的销售渠道,几乎全国的大型机场都有比音勒芬的门店。机场高铁站客流量大,其中的高端商旅人士是比音勒芬重要营销与服务对象。

贵妇富豪的标配除了爱马仕包还有什么?当然是少不了高尔夫社交。

高尔夫球会店是比音勒芬另一特定场景的销售渠道。高尔夫球爱好者通常都是高收入、高品位的精英人士,利用高尔夫系列拉近品牌与这类人群的距离,能够为进一步将之发展为品牌旗下休闲、时尚系列的消费者奠定了坚实基础。

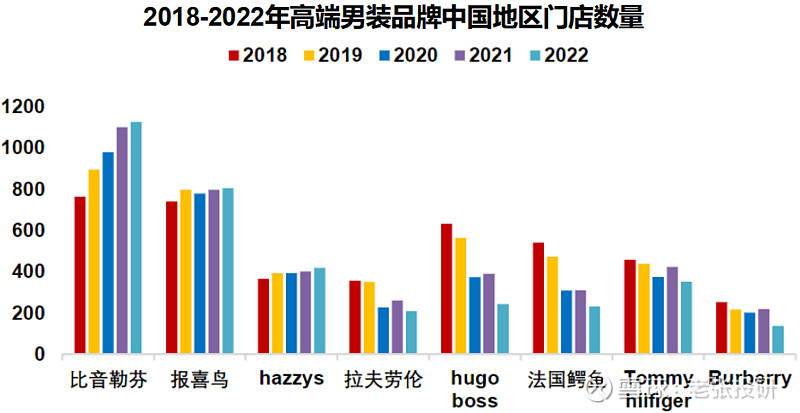

海外品牌进入中国市场后产品本土化改革进展较慢,产品设计及剪裁不符合亚洲消费者体型,运营效率偏低,渠道下沉较慢。2018-2022年期间海外高端男装品牌在二三线渠道门店持续缩减,比音勒芬快速拓展门店,净开店增加47%。

随着国内居民购买海外高端品牌的热度减退,而国内高端男装品牌产品舒适性和设计感增强,比音勒芬有望持续抢夺海外品牌市场份额。

第二,打造客户心智,高尔夫=比音勒芬

抢占客户心智几乎是所有品牌的终极梦想。当顾客在日常生活中有需要时,会自动想起要购买的牌子。

比如,消费者想买可乐的时候想起可口可乐,吃汉堡的时候想起肯德基、麦当劳,买酱油的时候想起海天,买空调的时候想起格力、美的。

比音勒芬的品牌定位是,做专业的高尔夫球服装,最大的标签是“中国国家高尔夫球队合作伙伴”,不断地去宣传营销高尔夫这个场景。但其实根据比音勒芬的数据,78%的客户并不打高尔夫。

或许,在中年男人的心里,都有一个高尔夫球场。虽然不打,但是十分向往。

第三,清库存不打折,靠奥莱

比音勒芬定位于高端休闲服饰,品牌形象是立足之本,主打的就是高端。为了维护高端的形象,普通门店一般不打折,而是靠奥特莱斯店去消化库存商品。

这里得提一下,奥莱本来就是各种高端牌子打折处理的地方。对于比音勒芬这种“假洋牌、真国货”来说,进奥莱不仅不是拉低品牌档次,跟LV、BOSS、宝格丽这些牌子放在一起反而是抬咖位。

奥特莱斯店主要销售上市1年以上的产品,由于产品本身毛利率高、折扣集中在4-6折,折扣后销售仍存在一定利润空间。所以说,比音勒芬的奥特莱斯店在去库存的同时也带来了不菲的利润收入。

最后总结一下,比音勒芬在关注度如此低的男装行业,却能够做出逆天的业绩,确实是穿越周期的存在。

在今年4月,比音勒芬完成收购海外奢侈品牌CERRUTI 1881和KENT&CURWEN品牌的全球商标所有权,将其视为迈向国际高奢市场的敲门砖,比音勒芬能否创造出LVMH集团、安踏式的奇迹,我们可以持续关注一下。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研