$药明康德(SH603259)$ $恒瑞医药(SH600276)$

近期,医药行业有两件事:

一个是医药整个行业的整顿,这个推进很快、力度很大。

一个是减肥药,诺和诺德最新研究数据显示,服用其减肥药的人患心脏病的几率降低了20%,这大大提高了减肥药新增适应症的预期,也大大提升了放量空间。

医药整顿,主要集中在销售端,尤其是销售费用高的医药企业以及终端医院等,反而会促进医药企业加大研发的力度,专心到技术上来真正的拼产品;减肥药的预期提升,会进一步促进国内仿制药的进程,也会促进医药研发的订单放量。

所以,医药行业最先受益的还是在研发端,而医药研发外包又称为CRO,已经是一个非常成熟的赛道。简单的理解就是,医药企业把研发外包给有技术的公司,这样成本更合适。

CRO行业的绝对龙头当属药明康德,和恒瑞医药、爱尔眼科、迈瑞医疗等都是行业龙头,只不过细分领域不同而已。

最新数据显示,2023年上半年公募基金调仓来看,葛兰的的中欧医疗健康混合今年二季度继续大手笔增持药明康德,已经占到了流通股的2.48%。另外,外资机构也纷纷重仓。

关于药明康德,主要有几个看点:

第一,预期差落地。

作为前几年最热的赛道,CRO行业的公司伴随着业绩的大幅释放迎来了估值的塞维斯双击,药明康德如此,康龙化成、泰格医药等都是。

但是近三年来,特殊因素导致医药企业突然加大研发投入,使得CRO企业的业绩增长更迅猛,但是同样也加剧了市场的担心,一旦三年过去,医药企业研发减少,CRO企业业绩会不会出现下滑,也就是人们担心过去三年CRO企业的业绩严重透支。

这也导致,CRO企业业绩都很棒,但却迎来了非常大的杀估值走势。

目前估值杀的足够低,而龙头企业业绩表现看,似乎已经不比担心。

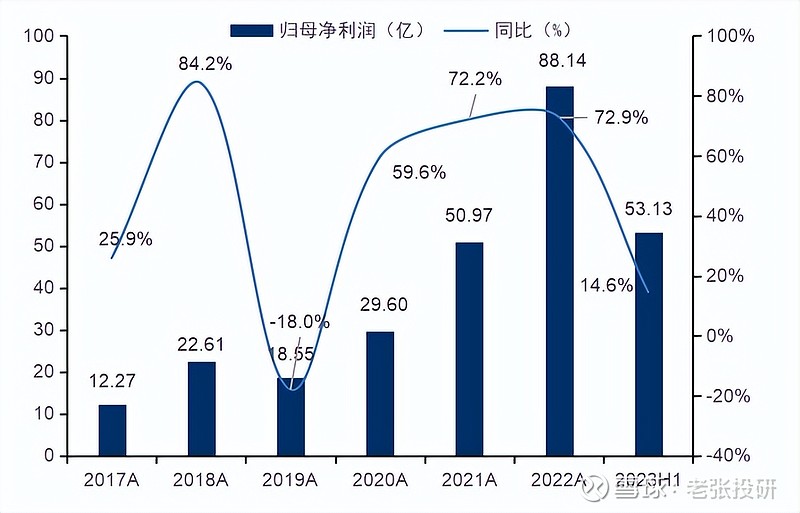

从药明康德的2023年半年报来看,公司上半年实现营收188.7亿元,同比增长6.3%,净利润53.13亿元,同比增长14.6%,扣非净利润增长23.7%。

业绩增速尽管出现一定的放缓,但并没有出现市场担忧的业绩投资和大幅下滑的局面。并且公司上半年,在手订单依然实现了同比25%的增长。

这一方面说明三年后医药研发外包这块并没有出现明显的萎缩;另一方面也体现了药明康德的龙头优势,能在激烈的市场中凭借技术和份额优势获取不断的订单,研发业务依然是公司的最大营收来源。

第二,公司盈利能力增强。

从2020年以来,药明康德的核心盈利指标全面走强,不论是ROE还是毛利率、净利率均呈现持续上升的状态。这体现了公司强大的盈利能力。

更为关键的是,在今年上半年CRO行业竞争激烈的情况下,行业都在打价格战的情况下,药明的毛利率和净利率依然在增长,上半年毛利率达到了40.5%,同比提升4.27个百分点。

这一方面体现了作为龙头企业的话语权和份额优势;另一方面也得益于药明强大的费用管控能力。尤其是公司的销售费用率和管理费用率下滑非常明显。这和目前医药行业整顿大手笔销售费用截然相反,药明几百亿的营收销售费用却只有几个亿,而恒瑞却需要几十亿。

从成本费用利润率上看,也能感受到这个强大的优势。公司从2020年的25.5%提升到了今年上半年的51.2%,这个速度是非常的惊人的。

第三,强大的研发能力。

药药行业,研发才是最强大的护城河。截至2022年,药明康德一年研发投入16.14亿元,遥遥领先于其他的研发外包企业。

更为关键的是,药明康德的要发投入是直接计入了全部的费用,并没有资本化。

这个非常关键,因为研发投入是能够调节利润的,透过资本化的分配来影响当期利润的表现。

可见,药明完全无视这个,也显示了公司研发的信心。

第四,受益于行业红利。

目前我国对创新药的促进措施是接连不断的,而且随着医药整顿的加大,医药企业只有做好研发、做好产品才是最关键的,这也会进一步推动研发外包的放量。

数据显示,我国医药研发投入外包比例将由2022年的42.6%提升至2026年的52.2%,全球医药研发投入外包比例将由2022年的46.5%提升至2026 年的55.0%。我国医药研发外包的规模到2026年有望达到4000亿元。

药明康德作为行业绝对龙头,会充分受益。

第五、盈利质量并不差。

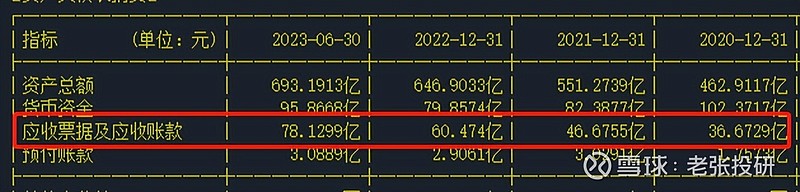

从数据看,可能有人担心一个问题,就是药明康德是应收账款。

这个激增确实非常快,2022年400亿元的营收下,营收账款才60亿元;可2023年上半年仅仅188亿营收却出现了78亿元的应收账款。

这也从侧面反映出2023年上半年CRO行业的竞争激烈程度,通过宽信用才能获取订单的窘境。

不过这个目前看不必担心,因为药明主要订单在海外优质大客户,这些海外大客户信用度是非常高的。

另外,尽管应收账款激增,主要担心的是公司的现金流出问题,毕竟人家迟迟不给钱也不是事。但是药明的现金流指标并没有变坏,我们用净现比来看一下。

净现比等于经营活动现金流净额除以净利润,用来衡量企业的盈利质量,经营活动现金流净额越大,说明盈利质量越高,一般来说,净现比>1是企业经营比较好的状态。

从数据我们看到,尽管药明康德的应收账款增长明显,但是净现比却在变好,2023年上半年还超过了1。

整体看,CRO行业并没有出现预期的差,行业估值也到了极低,在医药行业红利和加速整顿的促进下,CRO龙头企业有望继续迎来订单和业绩的释放。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研