7月31日,有关部门发布了《关于恢复和扩大消费的措施》,其中专门提出支持餐饮服务消费,以及加快推进预制菜基地建设。

当预制菜还在如火如荼的以全行业超4000亿元的产值规模成为整个社会经济中的创新亮点时,预制菜的细分赛道里却悄然杀出了一位黑马选手——冷冻烘焙。

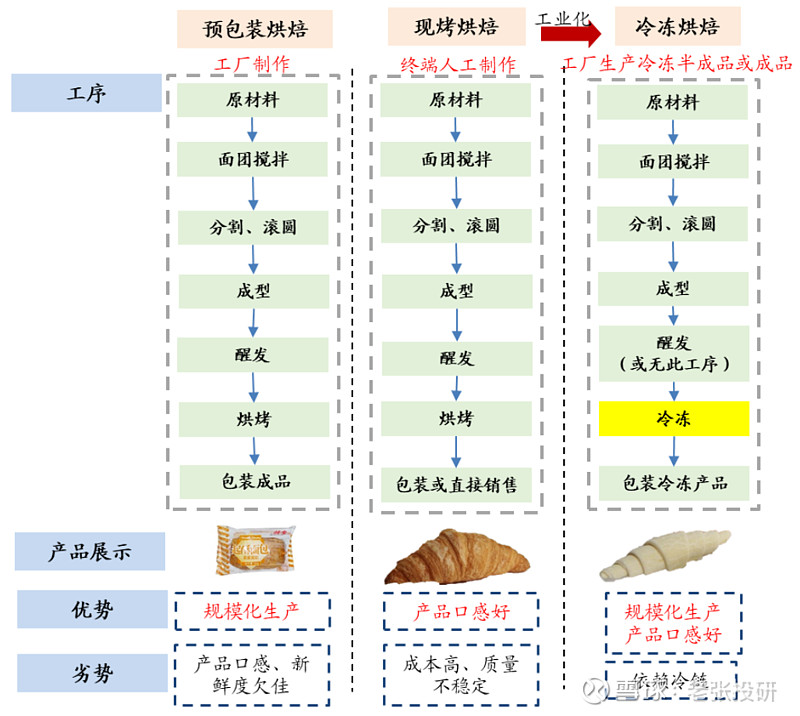

相比于预包装产品和现烤产品,冷冻烘焙既能实现规模化供应,又能在终端现烤,产品新鲜美味,同时还能为下游烘焙店、餐饮等提供更丰富品类,解决了行业品质和成本无法兼顾的痛点。

实际上,在A股里也有冷冻烘焙行业的龙头——立高食品。$立高食品(SZ300973)$

立高食品是做奶油产品起家,2014年公司收购广州奥昆和广州昊道的控股权,将业务扩展至冷冻烘焙食品和酱料领域,迈向“大烘焙”的经营模式。2021年立高食品登陆创业板上市,成为了“冷冻烘焙食品第一股”。

我们来看一下立高食品的过往业绩。

2022年立高食品实现营业收入29.11亿,同比增加3.32%;归母净利润1.44亿元,同比减少49.22%,主要是受到口罩的影响,下游未能正常营业,上游原材料大幅涨价。

近五年,除了让人难受的2022年,立高食品的业绩表现一直不错。2023年第一季度,立高食品业绩明显复苏,实现营业收入7.94亿元,同比增加26.2%;实现归母净利0.5亿元,同比增加24.6%。

未来,立高食品业绩的依托主要有以下几点:

第一,冷冻烘焙行业市场规模潜力巨大

2021年我国内地烘焙食品人均消费额和人均消费量远低于发达国家。2020年我国冷冻烘焙渗透率仅为5%,还有较大的提升空间。

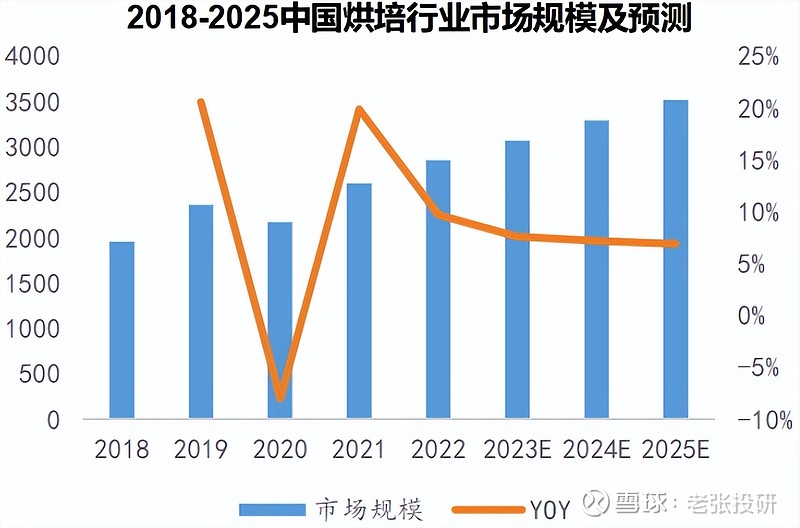

2022年中国烘培食品行业市场规模达2853亿元,随着人均消费水平的增长及餐饮消费结构调整,市场有望进一步扩容,预计2025年市场规模将达到3518亿元。假设到2025年,冷冻烘焙渗透率可达10%左右,则冷冻烘培市场规模可达352亿元。

休闲消费场景、年轻女性为主的消费人群,综合使得国内烘焙产品附加值更高。

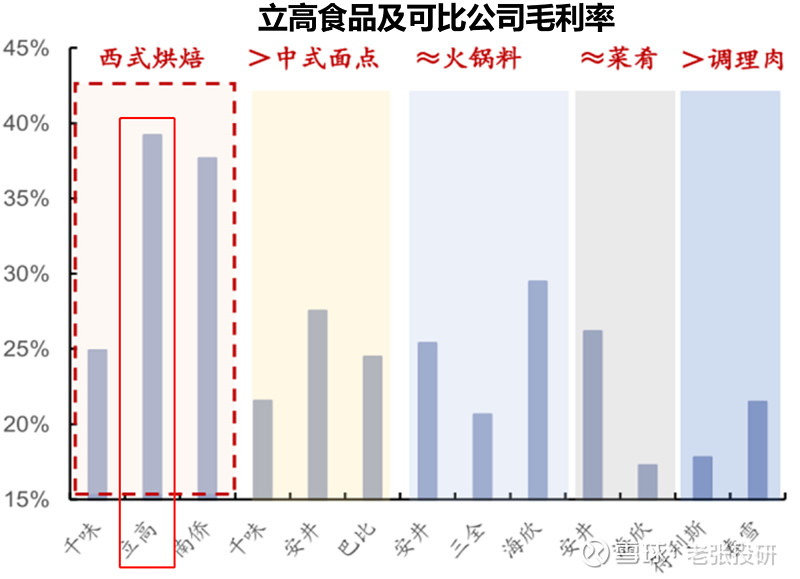

反映至门店财务层面,普通烘焙店通常毛利率约60%,中式或高档烘焙毛利率可达70%,高于一般中式餐饮。而冷冻烘焙的厂家毛利率大于40%(运费调整前),高于其他2B速冻品类。

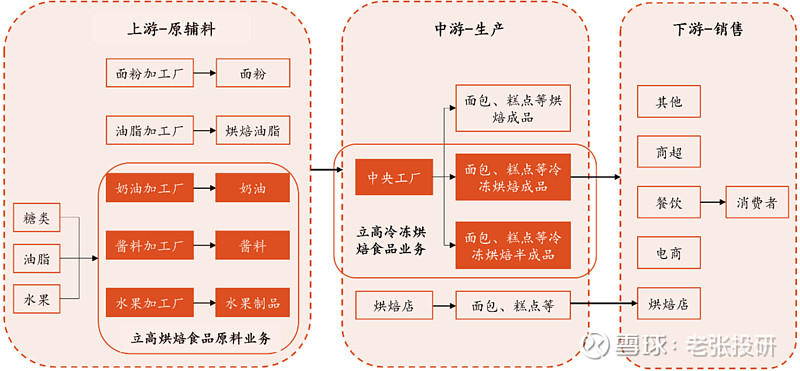

冷冻烘焙行业处于产业链的中游位置。立高食品的生产涉及产业链的上游及中游环节,可覆盖市场多样化需求,随着烘焙市场的复苏和增长,立高食品未来也将持续受益。

第二,立高食品是业内龙头,ROE高达36%

立高食品是“冷冻烘焙食品第一股”,值得我们注意的是,在口罩之前的两年立高食品的ROE水平近40%,远高于同行水平。

ROE=销售净利率×总资产收益率×权益乘数

2022年的业绩具有偶然性,我们取2019-2021年的数据,通过杜邦分析,可以得出,高周转率贡献了立高食品的高ROE。

立高食品一方面净利率水平在产品结构升级下,与烘焙同行一同保持较高水平,高于安井、千味等中式速冻;另一方面更核心因素是极高的周转效率,其中固定资产周转率和存货周转率显著领先,主要是需求景气下产能供不应求所致,此外内部经营管理高效。

应收账款周转率:立高食品仅对部分直营客户给予账期,其余均执行严格先款后货。

存货周转率:立高食品的产品配送2-3次/周,客户下单1-2天内即可发货,且立高食品的原材料采购周期较短,通常油脂、面粉、乳制品等1-2天采购一次,糖类5天采购一次,而南侨食品和海融科技等均维持3周左右供应。

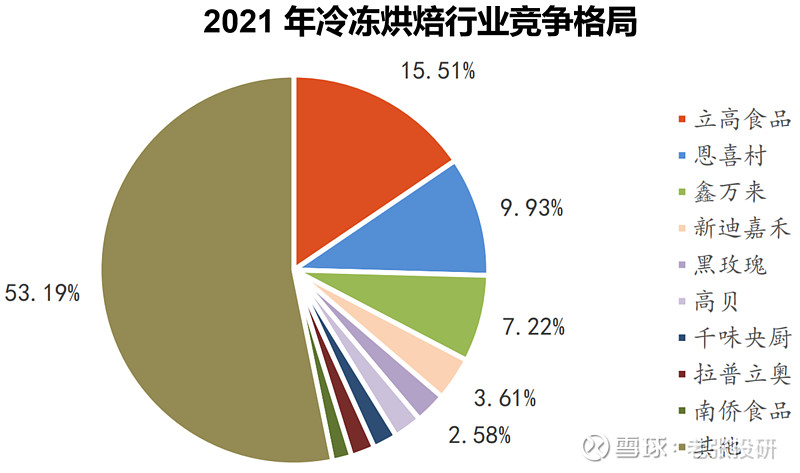

我国冷冻烘焙目前仍处发展前期,由于烘焙产品品类多而分散,以及受冷链运输半径制约,当前市场竞争格局仍较分散,2021年行业CR5约39%,第一梯队主要有立高食品、恩喜村、鑫万来、新迪嘉禾、高贝等。

立高食品拥有丰富的产品矩阵、自建冷链团队及广泛稳定的运输网络,以15.51%的市占率位列行业第一位。

第三,山姆大客户背书,具有规模优势

1.产品端:

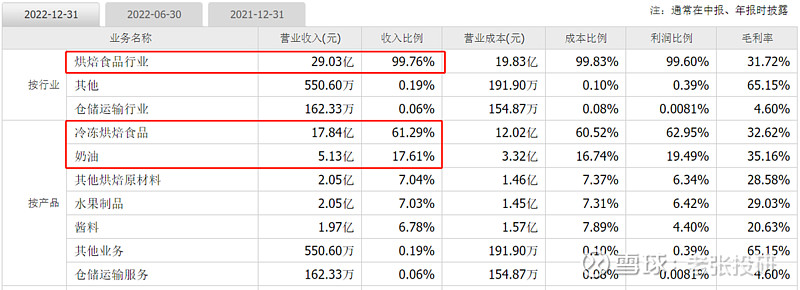

立高食品的产品包括烘焙食品原料和冷冻烘焙食品两大类,品规总量超1000种。2022年,立高食品的冷冻烘焙食品实现营收17.84亿,占整体营收的61.41%,是拉动公司收入增长的第一大产品;奶油营收占比达到17.65%,是公司的第二大业务。

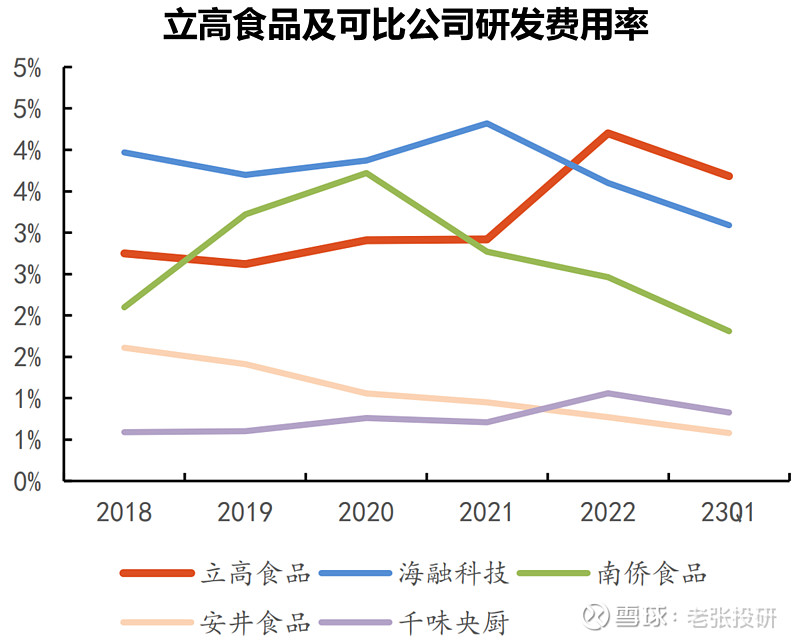

立高食品目前拥有海内外四大研究中心,研发投入在整个行业内领先。2022年立高食品的研发费用达1.22亿元,同比增加49%;研发费用率快速提升至4.20%;2023年Q1立高食品的研发费用率为3.68%。

立高食品是冷冻烘焙行业里少有的营收超10亿的头部选手,山姆的网红产品麻薯就是由立高供应,目前立高食品是山姆冷冻烘焙第二大供应商。

2.渠道端

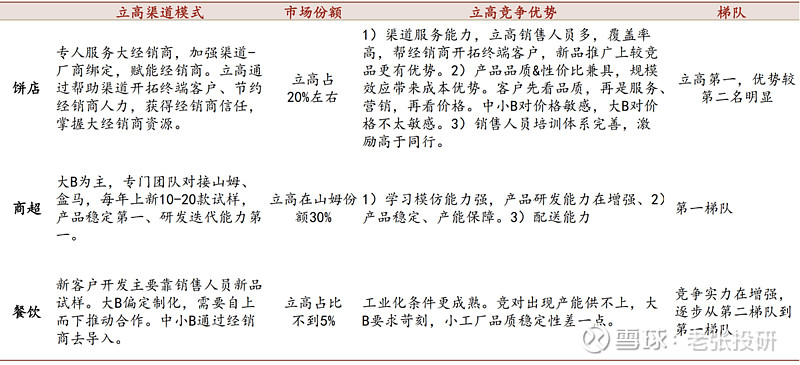

冷冻烘焙行业以烘焙渠道为主,能够占到80%左右。烘焙渠道产品同质化,关注渠道竞争力。

立高食品在之前是做烘焙原料,2014年才通过收购奥昆切入冷冻面团行业。正是原料行业出身,立高食品拥有同行没有的优势,那就是客户优势。

做B端的生意,非常看重大客户背书。

立高食品拥有山姆背书(山姆可以说是全球对供应商要求最高的企业之一),立高食品很容易就能进入其他大B端爸爸的供应链体系,很多客户都是看到山姆烘焙产品的成功,主动上门要求供货。

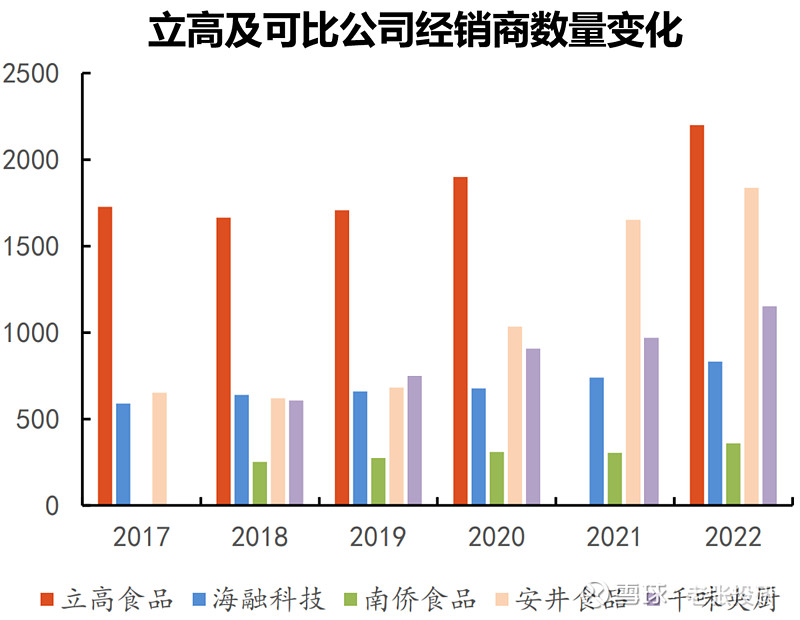

立高食品主要通过经销渠道覆盖烘焙端,当前已建立了覆盖全国的经销网络,近三年来经销商数量持续增长,2022年已超过2200家,直销客户超过550家,渠道网点超过20万个,建立起全国化布局,远超行业平均水平。

立高食品在2022年启动了销售中心改革,推进渠道融合和下沉,未来渠道效率有望进一步提升。

3.供应链

冷冻烘焙企业的冷链半径决定了企业的业务半径。冷冻烘焙食品相比一般速冻食品对温度控制要求更高,尤其预发酵类冷冻烘焙要求运输、仓储温度必须低于零下18度,一旦温度超标,面团就会开始发酵,直接报废。

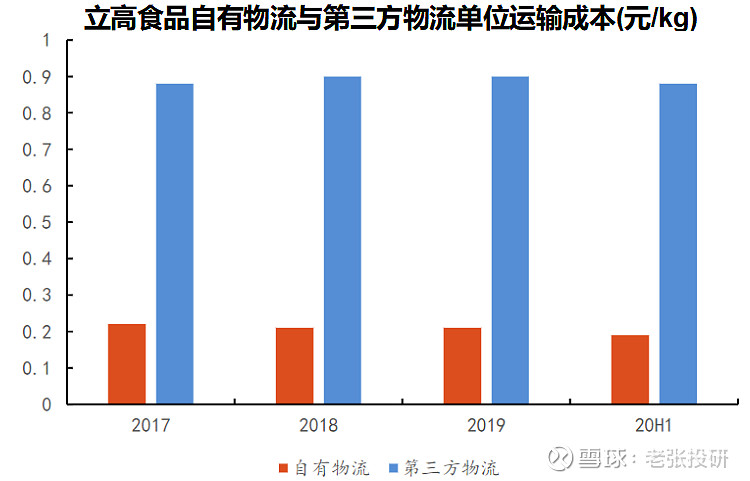

立高食品和桃李面包、绝味鸭脖等公司一样,采取的中央工厂+运输模式。立高食品通过自建冷链保障品质,第三方物流严格考核。公司冷冻烘焙食品及相关原料一般需在零下18°C条件下存储和运输。立高食品也是行业内较早自建冷链物流车队,维持产品品质,降低食品安全风险。立高食品的自有冷链物流与第三方物流相结合,完善的运输机制助力拓展市场的同时可帮助公司降本增效。

2023年,立高食品上线“兴高采链”系统用于管理经销客户,提供渠道效率,未来将持续进行数字化变革,打造高效的烘焙综合服务商。

其实分析到这,我们可以发现冷冻烘焙行业的核心之一就是供应链,特别讲究规模效应。

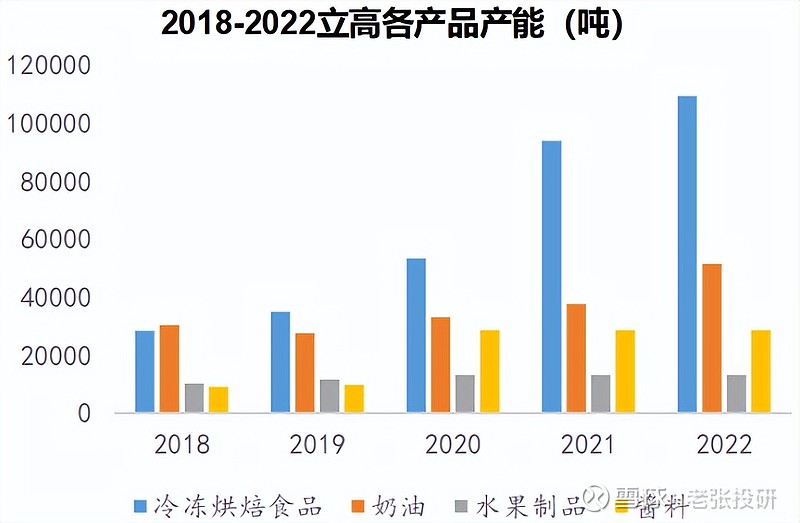

近些年来,立高食品的各产品产能都在增长,公司继续进行产能扩建,形成华南、华东和华北三大生产区域,九大生产厂区的网络化布局,预计2025年立高食品的总产能可达33.70万吨。随着立高食品全国产能基地的陆续建设与投放,进一步形成规模效应后,立高食品的护城河会进一步稳固。

最后总结一下,

我国烘焙行业市场规模稳步增长,冷冻烘焙是快速增长的子赛道。虽然这个行业看着不起眼,却与我们的生活息息相关。

目前消费复苏,带来的业绩反转预期增强,立高食品作为冷冻烘焙行业的细分龙头,将受益于行业红利。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研