预期之中,也在意料之外。

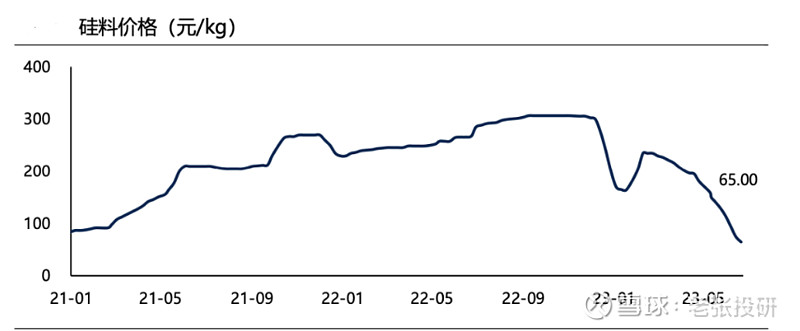

最新数据显示,上周光伏硅料价格继续下滑,单晶致密料价格到了6.57万元/吨,单晶菜花料价格已经接近5.5万元/吨,已经无限接近历史底部了。

今年以来硅料跌幅已经超过了60%,如果从去年最高点的33万每吨看,目前已经跌去了80%。

2021年以来硅料企业纷纷扩张产能,今年产能过剩带来的价格下滑是预期之中的事情,但是这样的价格跌幅却在意料之外。

从供给端看;价格下滑压力仍在。

数据上看,2023年硅料的整体产能有望超过140万吨,对应的组件产能超600GW,但是2023年全球的光伏装机需求预计还不到400GW,明显存在产能过剩的局面。

从成本端看;已经进入全面亏损阶段。

硅料的市场份额上,目前是通威股份、保利协鑫、大全能源并驾齐驱的局面,其中通威以30%的市占率稍微领先。

硅料价格在狂泻80%后,中小企业基本上进入了全面亏损的局面,特别是近两年新进入者亏损更严重。

但是对于硅料龙头,依然具备利润空间。去年的时候,通威和大全能源的硅料吨成本都在6万元左右。

随着规模化降成本的持续,今年通威的硅料吨成本降到了3.5万元,大全的也下探到了5万元以下。

所以,目前硅料龙头依然有利可图,但是距离盈亏平衡越来越近了。

在这种情况下,中小企业早就被迫停产控制亏损,通威等龙头企业也不会让价格跌破成本线,接下来预计也会控制产能稳住价格。

这样看,硅料价格下跌空间有限,距离底部很近了。

从需求端看;上游硅料价格的下滑已经传到了硅片等环节,在硅料价格触底预期下,有利于下游需求的快速释放,一旦下游装机起来,硅料价格企稳也会提前。

从产业链来看,在硅料价格狂泻下,上游硅料、硅片环节利润被积压,降到了冰点。但是在石英砂紧缺和N型技术渗透下,电池片的利润空间被截留。

目前光伏N型技术方面,依然呈现结构性紧缺的局面。

Topcon方面,这是最先落地的N型技术,也是目前正在加速渗透的技术,今年渗透率有望达到20%,2025年有望超过80%,可见光伏N型方面的需求是几倍的增长。所以我们发现一个有意思的事情,就是在产能过剩的局面下,大厂依然在扩张产能,因为扩张的就是N型方面,这块是非常紧缺的。

HJT方面,现在主流客户也已经开始商业落地,但成本相对较高是个制约因素。

整体看,光伏目前硅料、硅片等整体产能过剩,但是N型技术方面却结构型紧缺,尤其是N型电池片方向。

这就导致目前光伏行业的利润空间截留在了N型电池片企业手里,像爱旭、钧达等。

但是,目前这些企业也出现了压力。

光伏银浆直接影响着转换效率,是光伏电池片的重要辅材。

在电池片的成本构成中,以传统的P型电池来看,硅片占比最高为75%,银浆为第二占比8.5%。

由于N型电池片转换效率更高,银浆的占比会更高,数据显示,P型电池耗银量约107.3mg/片TOPCon耗银量约164.1mg/片,HJT电池耗银量约223.3mg/片。低温银浆在HJT电池片总成本中占比竟高达24.3%。

这就导致N型电池片受到银浆价格的影响非常大。

今年以来银价格大涨,从2016年的14美元/盎司,到现在已经涨到了22美元/盎司,这让光伏银浆的价格大幅攀升,大大提高了N型电池片企业的成本压力。近期有相关企业就表示,因为银浆价格上涨,导致企业每月要多支出25万元成本。

根据供需来看,2023年白银需求有望高达3.5吨,但是产能只有2.5吨左右,依然是供不应求的局面,这导致银浆价格易涨难跌。并且随着N型技术的渗透提升,银浆的需求量还会大幅提升,进一步推高银浆价格。

所以,目前降低银浆在光伏N型电池上的成本是企业首要任务,方法主要有两个,一个是银包铜,一个是铜电镀。

但是这两个技术必然会影响到转换效率,而且还要考虑关键的环保成本,这个对企业是非常大的压力,这样看成本也不一定真的会低。

所以,光伏降本增效依然是目前的主要方向。

接下来的投资,也是重点侧重这些领域。我们也会一直跟踪。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研