投研是个非常有意思的事情。

早在《全国唯一,产品垄断,一个小而美公司!》一文中,我们解读了牛黄这个重要的中药材料,以及相关的产业投资逻辑。

而还有一个东西叫牛磺酸,名字非常相似,也是非常有意思的行业。

那么,牛黄和牛磺酸有何区别?

牛黄是一味非常重要的中药,具备清热解毒的作用,几乎超过60%的中药品种里都有牛黄,最常见的像安宫牛黄丸等等。

牛磺酸大家可能不熟悉,但红牛、乐虎、东鹏饮料这些功能饮料应该耳熟能详,功能饮料能够提神的关键配料就是牛磺酸,是占比最大的材料。

牛磺酸是一种重要的氨基酸,能够调节神经传导、增强机体免疫能力和视力保护等,现在美国、日本等已规定在婴幼儿食品中必须添加牛磺酸。

那么,牛磺酸是何如生产的?

不同于天然牛黄的稀缺性,牛磺酸就简单的多。

早期生产的牛磺酸多数是从动物脏器中提取的,但随着技术的进步,现在都是人工合成牛磺酸,因为成本低,功效完全一样,并且技术含量不高。

那么,牛磺酸目前的规模和应用如何?

由于牛磺酸独特的生理和药理活性,在食品添加剂、医药、饲料及宠物食品等领域都广泛使用,其中饮料行业使用量占比最大,能有45%,像前面提到的功能饮料。另外宠物食品等约占30%、保健食品领域约占 14%,药品很少。

2022年全球牛磺酸市场规模约23亿元,中国牛磺酸市场规模约6亿元。预测全球牛磺酸市场规模在2028年将会达到33.51亿元,年复合增长率约6.17%。主要还是预期功能饮料的销量增长。

那么,牛磺酸格局如何?

牛磺酸目前在全球除了日本等国有少量生产外,主要生产厂商均在我国。

其中,永安药业是全球最大的牛磺酸生产商,产能为5.8万吨,湖北远大、江阴华昌、江苏远洋,产能分别为2.5万吨、0.5万吨、1万吨,中国的牛磺酸产量占据了全球产量90%以上。

这里面,永安药业一家独大,公司产量占到了全球的60%,80%牛磺酸产品出口世界各地,为红牛、雀巢、可口可乐等世界级公司提供原材料。

2021年底公司决定再次扩产,建造一条年产 4 万吨牛磺酸的自动化生产线。目前,项目完成度40%。项目建成投产后,公司将具备年产近 10 万吨牛磺酸生产能力。

而就是这么一家全球龙头,背靠红牛、雀巢等大客户,也是唯一的一个A股牛磺酸上市公司,明明具备稀缺性,永安药业股价却一直萎靡不振,上市10多年以来市值就维持在30亿上下。

那么,什么原因导致的呢?

第一,牛磺酸赛道太小。

前面刚提过了,2022年全球牛磺酸市场规模才23亿元,国内仅有6亿元,并且永安药业已经做到了全球龙头,它再想提升份额也没有多少提升的空间了。

即便垄断整个行业,也就23亿元的营收,这个行业规模或许就决定了公司市值只能在30亿元上下。

第二,业绩不稳定,盈利能力较差。

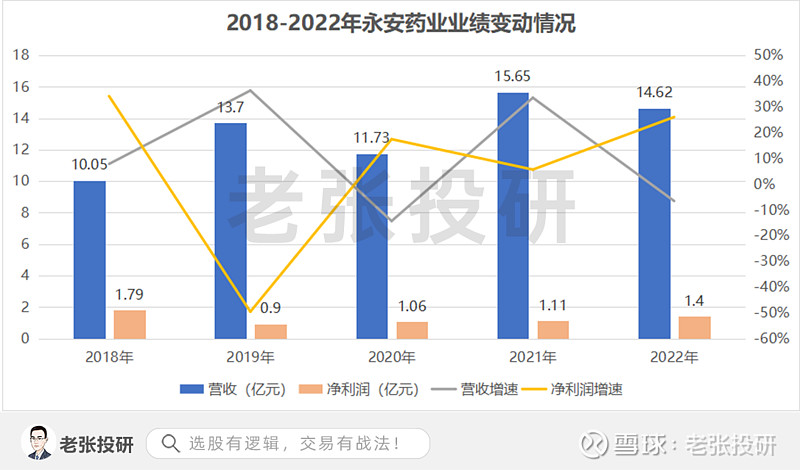

2022年永安药业营收14.62亿元,其中牛磺酸营收8.83亿元,占比60%,牛磺酸是公司营收和利润的主要来源。

由于市场蛋糕就那么大,近些年来永安药业的利润一直1亿元上下,好的时候能多点,但是一遇到成本压力,以及别的业务不行,利润基本上就很难看了。比如2022年,永安药业收入下降6.58%,就是因为基建行业低迷,化工原料成本上涨,减水剂市场需求疲软,其他业务收入下降所致。

所以,公司不具备成长股的逻辑,更多的是依靠原先建立的市场份额优势吃老本。

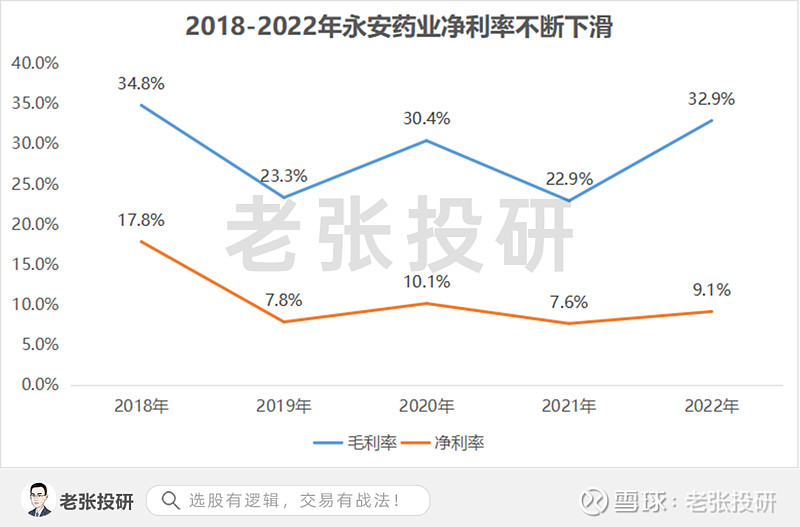

另外,公司的盈利能力也不断下降。

2018年—2022年,公司的毛利率、净利率均不稳定,尤其是净利率呈现明显的下降趋势。

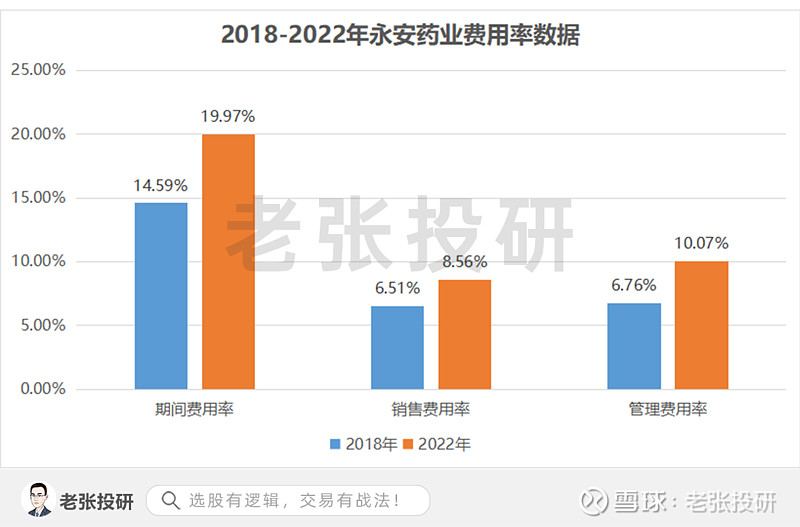

从数据看,2018—2022年,永安药业销售费用率从6.51%增加到8.56%,管理费用率从6.76%增加到10.07%,使得期间费用率由14.59%提升至19.97%。这是净利率下滑的直接原因。$永安药业(SZ002365)$

说明,公司即便扩大营销,也很难来拉动营收增长了,毕竟蛋糕就那么大。

第三,不具备议价能力。

尽管永安药业是牛磺酸的全球龙头,但是不论是对上游还是下游都没有议价能力。

由于牛磺酸不具备强技术壁垒,上游原材料降价,永安药业面对红牛、雀巢、可口可乐等强势客户只能传导降价。公司2023年一季度净利润同比下降70.38%,就是因为牛磺酸销量和价格下降。

而一旦上游原材料降价涨价,在强势客户下,也很难去跟随涨价。

就像钢铁行业一样,你即便做到再大,依然是上下两头受气。只能通过自己想办法降成本解决。

所以,公司在一个特别小的赛道,而且还没有议价能力护城河,导致了公司业绩一直低迷,才让市值一直被压制。

对投资参考意义非常关键,做投资尤其是做成长赛道。

一定要选择空间足够大的赛道,才能走出万亿市值的成长公司出来;并且具备技术优势、品牌优势等护城河的企业更具备成长的确定性。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研