投资,是跟踪的过程。

而跟踪,考验的是逻辑,以及对逻辑的耐心和信心。

在周二《全国唯一,产品垄断,一个小而美公司!》一文中,我们深度解读了体培牛黄的稀缺中药龙头健民集团,今天股价盘中涨停,资金关注度依然很高。

这里不再多说,看周二的文章就可以。

接下来,我们依然需要用景气度分析、确定性分析和估值分析,去持续跟踪。

无独有偶,作为创新药的绝对龙头,恒瑞医药近期也是非常的强势,股价基本上到了阶段新高。

早在4月23日《周末,大事件!》一文中,我们就针对恒瑞的一季报进行了解读,并明确提到恒瑞最坏的时候已经过去。

而最新数据显示,截至5月15日,葛兰的中欧医疗健康基金持仓恒瑞比一季度增加了310万股,也就是说在二季度进行了大幅加仓。

那么,恒瑞出现了哪些变化?

从业绩角度看,恒瑞出现了明显的拐点迹象。

在2022年四季度的时候,公司利润端率先到达拐点,扣非净利润3.58亿元,同比增长592.42%。

而在今年一季度,公司的营收和利润均出现止跌,营收和扣费增速为0.25%和3.4%。尽管增速很小,但是直接扭转了下滑的趋势,这个意义要远远大于数据。

从盈利能力角度看,恒瑞在2020年全面集采落地后,产品进行了不同程度的降价,导致公司的毛利率出现下滑,并且直接拖累了业绩下滑。

都说集采降价很吓人,但是从数据看,恒瑞的毛利率出现下滑幅度并不大,明确在2023年一季度出现了回升。可见集采的影响正在逐步弱化。公司已经扛过了最坏的时候。

从成本端看,即便受到了集采的影响,但是恒瑞从2021年就开始积极的进行成本控制,成本费用率已经从2022年开始回升,一季度达到了43.3%,回到了集采前水平。

那么,恒瑞医药$恒瑞医药(SH600276)$ 未来靠什么增长?

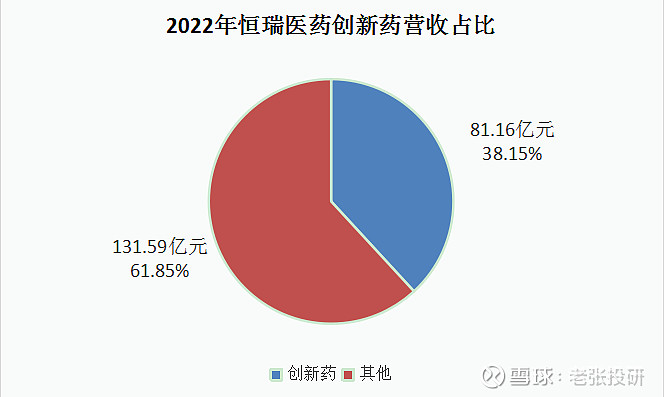

数据显示,2022年恒瑞医药的创新药营收规模为81亿元,营收占比提升到了38.15%,创新药高毛利是推动恒瑞继续增长的关键。

目前公司储备和在售产品还是非常丰富的,众多创新成果已经在今年一季度落地,公司自主研发的PD-L1抑制剂用于广泛期小细胞肺癌患者的一线治疗获批上市,自研创新药已经增至12个。

这为后期放量奠定了基础,而且公司继续在提升研发投入,为后续产品线提供了充足的保障。

那么,集采会不会继续影响恒瑞?

早在2021年的时候,恒瑞有9款产品进入了医保,销售额大约在年50亿左右,经过2年的消化和阵痛,不困是需求端还是价格端,都基本消化完,这一块影响很小了,并且有望随着降价带来的需求增长,进而带动销量增长。

在2023年一季度的时候,恒瑞又有12个产品进入了医保,但是销售额只有20亿左右,明显要比以前小。并且现在降价幅度也没有以前空间那么大,预计这一块集采基本上也没什么影响。

相反,经过了集采降价的过程,恒瑞越来越多的药品纳入医保集采,反而在后面会迎来持续的放量,有望抵充前面降价的利润。

最后,还没有纳入医保的创新药,这个也不用担心,因为前两间集采该适用的药品基本上已经集采完,随着创新药上市时间和进医保的时间缩短,集采影响越来越小。

反而,这些还没有纳入医保的创新药,以及以后还要上市的创新药均将为企业提供增长支撑。

那么,目前恒瑞医药估值情况如何?

从历史数据看,恒瑞近十年PE中值在60倍左右,最高超过了100倍,最低下探40倍。

从2022年静态PE来看,目前已经是80倍估值,看似有些高。

现实情况是,恒瑞目前面对的是业绩反转,在成长品种上,业绩反转的情况是很难去用估值衡量的,因为预期影响要远远大于实际数据。

比如今年业绩如果能复苏到2019年的50亿元,目前PE大约在60倍,依然处于历史估值的中位数。如果能恢复到2020年的60亿,那现在估值就大约50倍,还处于历史区间低位。

这个时候,就考验投资跟踪的重要性了,就像我们文章开头讲的。

比如,目前按照2022年静态的看,如果股价涨幅过快,估值超过了历史100倍,就要明显谨慎了,就需要等等看业绩的释放进展。

在成长投资上,考验的就是逻辑和跟踪的耐心!

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研