近期,航空航天事件密集。

5月17日,第56颗北斗导航卫星成功发射,这也是北斗三号工程的首颗备份卫星,在后面完成一系列测试后,将会接入北斗导航系统。

此颗卫星的组网成功,将增强北斗导航系统的稳定性和实用性,有助于实现高精度的快速定位,并且将加速商业化应用。

近两年以来,军工板块出现了一些明显的变化,比如资产重组、军工改制、订单交付制度变化等等,这一系列变化,使得军工企业的效率和盈利能力有了明显改善。

最新数据显示,在2022年的时候,军工板块的毛利率和净利率仅为18.61%和2.85%。

到今年一季度,军工板块的毛利率和净利率提升到了23.91%和8.51%,提升非常明显。

这一方面得益于前期改制的加速推进,另一方面得益于军工订单的加速释放。

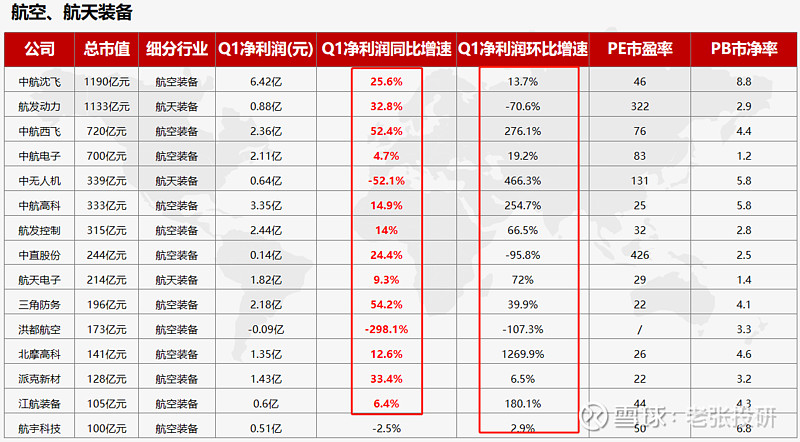

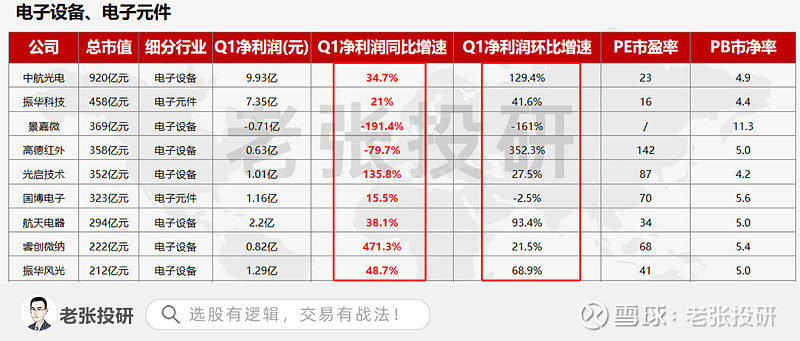

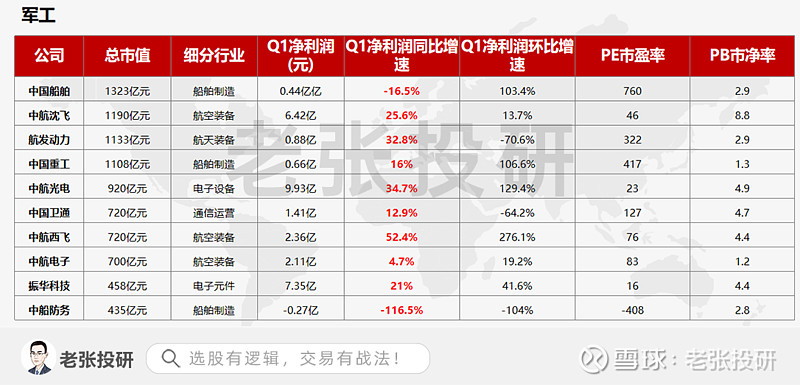

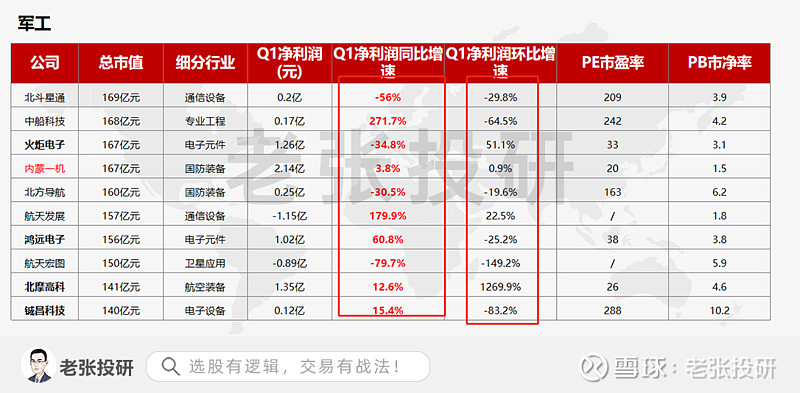

从具体业绩上看,2023年一季度军工企业的表现还是非常的不错,在整体工业企业利润出现大幅下滑下,能取得这样的表现,可见其强大抗风险能力。

一季度,军工业绩表现最好的是航空装备以及部分电子元器件领域,因为这些地方是军工行业的核心领域,不受外部因素的影响,并且订单还在持续释放。

从市值角度看,军工市值越靠前的企业,不论是营收还是利润都保持了稳定的增长,可见行业龙头的稳定性。

市值越靠后的小企业业绩波动就比较大了,一季度基本上都比较低迷。

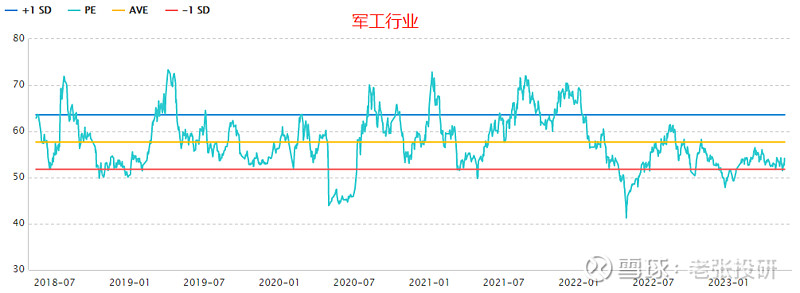

从估值角度看,今年以来,赛道经历了景气度下行的杀估值,目前基本都到了行业的历史估值底部,军工板块也是这样。

在确定性不变的情况下,景气度带来的杀估值,一旦景气度出现回升,又会迎来抬估值。

目前,行业景气度已经开始回升,并且站在中特估的时间窗口。

第一,无人机。

前面刚说过,北斗导航系统的成熟和完善,给精准定位的应用提供了保证。

而无人机是目前军工装备中提升很快,渗透率加速提升的细分领域。

无人机由于尺寸小,没有了人员以及地理条件的限制,可以完成更高强度的任务。

数据来看,M国在2023年的无人机支出上接近30亿美元,同比大幅增长近40%,并创了近三年增速新高。M国目前已经有的无人机超过1000架,我们在数量上还是有一定差距。

目前,全球无人机贸易中以色列份额为31%、M国为28%,我国是17%位居第三。

前期相关明确提到,无人化装备是接下来的重点方向。目前不论是内外,已经开始了无人机招标采购。

订单释放,渗透提速在路上。

第二,船舶领域。

船舶行业是一个明显的周期性行业,但是现在主要有几点逻辑;

1、订单的释放。

这两年,随着海外供应来的恢复,航运价格开始出现加速回暖。但是由于我们的种种原因,船舶企业的订单其实并没有释放。

现在随着2023年初口罩的变化,船舶制造开始了快速恢复,企业积累的订单开始加速释放。

不单有积累订单,随着我国经济复苏的强劲,国内新增订单也是持续增加。

从一季度船舶企业的业绩上也能看出来,迎来出现了大幅的修复。$中国船舶(SH600150)$ $中国重工(SH601989)$ $中国海防(SH600764)$

2、国企改革的预期。

从中国船舶的重组,到前面中航电测的重组,军工改革正在加速推进,而像船舶这些制造密集型的企业,改革的预期会更强一些。

前面,相关明确提到,要把国企改革加速推进,而军工方向是国改的一个重点领域。

3、中特估的预期。

前面文章,我们单独分析过中特估,站在新的历史节点,中特估似乎并不简单,不是股价炒几天就完事的,也不会是那么简单的事情。

像航空飞机龙头中航沈飞、全球造船龙头中国船舶等等,目前估值都不如造酱油的,也不如搞白酒的。

这个不但是资金需要考虑的问题,也是战略问题。

毕竟,大环境不一样了!

目前,军工赛道景气度有所回暖,随着复产的推进,相关领域的订单开始加速释放,部分领域的渗透率也迎来质的飞跃。

不过,景气度要加速回升,大概要下半年了!

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研