老张一直强调;

目前影响市场整体的,就是2个关键因素。

一个是,全球流动性,其实就是美联储加息的节奏。

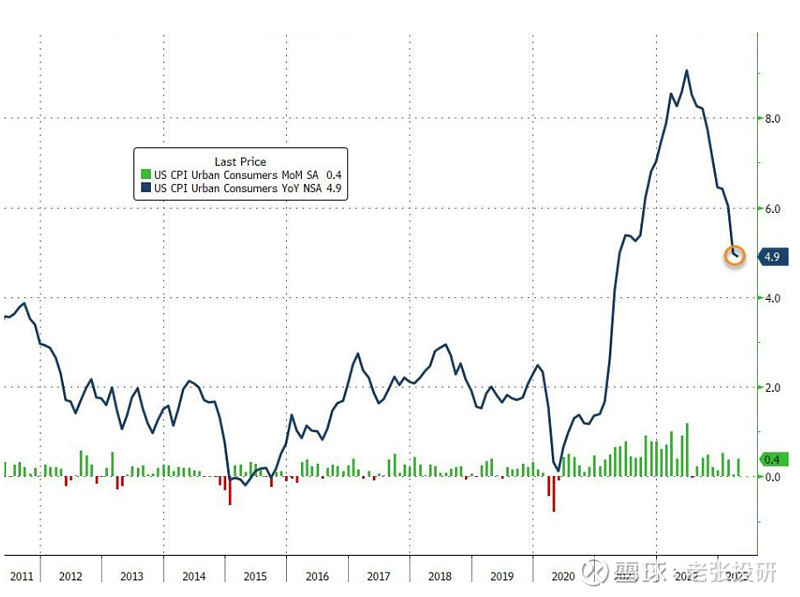

昨晚,美国统计局公布最新数据显示,美国4月未季调CPI年率为4.9%,连续第10次下降,并且低于市场预期5.0%,这也是2021年4月以来的新低。

美国通胀数据的向好,增强了美联储接下来停止加息的预期。这对全球流动性来说都是非常友好的事情。

而一旦美联储年底甚至明年进入降息周期,对全球资本市场来说都会是比较大的刺激。

因为股市行情,受经济影响深远,但是短期受流动性的敏感程度更高,2020年全球大放水推动的白马牛市,以及2015年A股的杠杆牛,典型的就是流动性的因素。

所以,基于流动性对市场的影响,明年行情是很乐观的。

当然,你要熬得住今年的压抑。

另一个是,经济增长。

经济增长对股市的影响是根本和深远的,因为经济直接影响了上市公司的盈利能力,这才是股价波动的关键。

像流动性,来得快去得也快,2015年的股灾,2022年以来的核心资产调整都历历在目。

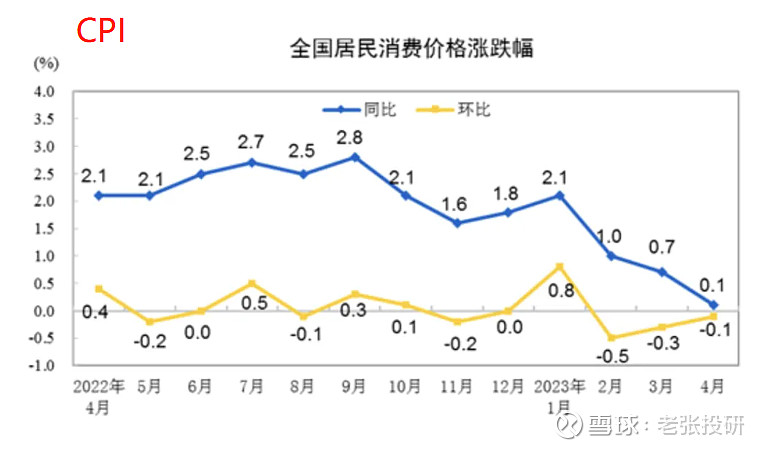

从目前国内来看,今年经济复苏预期非常强,毕竟去年的基数太低了。但今年经济复苏的成色还是打个问号的。

今天,4月份CPI和PPI数据披露,如果能深度的看明白这数据变化背后的东西,基本上就能明白目前市场的运行规律和方向了,也能明白为何创业板一直在地板上摩擦了。

这个不是今天的重点,这里不再多说,老张会在后面的直播中和大家解读。

总之,国内经济复苏还需要进一步的数据支撑。

目前看,经济增长和全球流动性这两个关键因素,都在边际改善,但不足以引起指数行情,甚至行情。

接下来,熬还是关键词!

……

这两天,新能源赛道开始出现一定的热度,储能、新能车、光伏以及风电等。

这其中,风电近期的走势要明显强于其余新能源细分,泰胜风能、大金重工、东方电缆等等,均走出了结构性的大反弹。$泰胜风能(SZ300129)$

这其中有几个看点:

第一,风电开始从“高招标”转向“高交付”。

前段时间,相关会议明确了2023年风光装机的总目标,2023年风电装机依然维持高增长。2023年1-4月风机招标量就达到了34.74GW。

但是前期出现了一个错位,在抢装潮下,2022年国内风电招标量高达103.3GW,但是当年并网装机仅仅只有37.6GW,主要还是口罩因素影响了施工。

进入二季度,各种条件改善下,风电装机开始迎来旺季。

最新数据显示3月单月风电装机量达4.57GW,同比增长110%,而在1、2月份的时候,风机装机同比仅增长1.9%。

去年项目的实施,加上今年新增项目的装机,今年全年风电增装机预期接近100GW,有望实现翻倍增长。

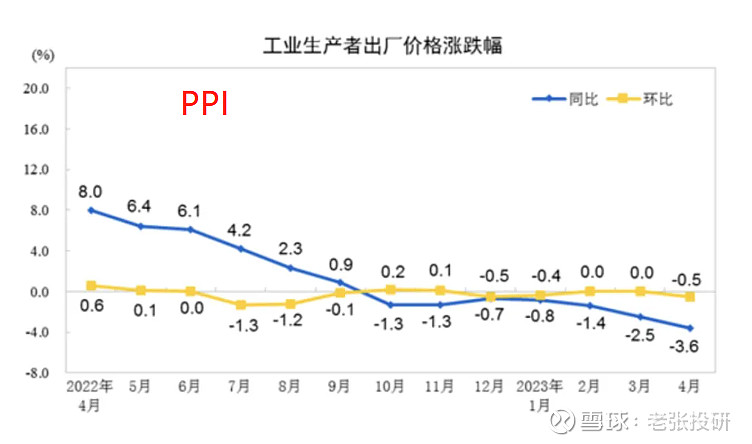

第二,成本优势。

上面刚说了,PPI近段时间呈现持续下滑的趋势,大宗商品进入降价通道,而风电的原材料主要为钢材、铜等大宗商品。单单4月份,生铁和铜的均价就分别同比下滑19.06%和9.40%。

这对风电企业的成本压力是大大的缓解,有利于业绩的修复。

第三,从一季报数据看,一季度风电零部件像塔筒、铸件等的出货量就已经开始大幅增长了,这是支撑下游装机的必须,要早于整机交付。也能看出行业景气度的回暖。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研