谈成了

今天有件和居民息息相关的事情落地了,那就是医保目录调整。

12月28日,《国家基本医疗保险、工伤保险和生育保险药品目录(2020年)》调整工作已全面完成,并将于明年3月1日起正式实施。

本次调整,共对162种药品进行了谈判,包括目录外药品138种和目录内药品24种,其中119种谈判成功,其中包括96个独家药品,谈判成功率高达73.46%。最可喜的是,谈判成功的药品均价降幅超过50%。

调整完成后,目录内药品总数2800种,其中西药1426种,中成药1374种。药饮片未作调整,仍为892种。

此次谈判,另外的一个重要看点就是治疗癌症药物的谈判。都知道,癌症药物动辄几千甚至上万,这个是很少人承担的了的。

此次治疗癌症的免疫疗法药物PD-1,共有7家企业进入了谈判环节,最终3家国产企业谈判成功,适应症涵盖肺癌、肝癌等多种癌症。这三家企业分别是君实生物的特瑞普利单抗、百济神州的替雷利珠单抗,以及恒瑞医药的卡瑞利珠单抗。

重中之重的是,不但进医保目录,而且降价幅度也是相当的惊人,基本上降幅在80%左右,这个绝对是个好事情。

另外,本次谈判,不光对目录外谈判,还对目录内药品进行降价谈判,主要就是14种费用偏高、基金占用较多的独家药品,均价降幅也在50%左右。

其实,每次谈判医保局都会有底价,这个底价是装在一个信封里,谈判开始了才能打开。至于这个底价怎么来的,是由众多医药领域专家结合多个方面综合得出的,这里不再多说。

医保目录谈判,药品降价,几乎每个人都是收益的,这也是未来的大趋势。通过谈判,我们也能很明显的看到一个事情,就是对创新药的支持,医药企业未来只有重研发、推出创新药才能获取市场份额。

所以,在创新药需求下,医药研发行业仍处于朝阳期,这个赛道依然是相当广阔的。这也是为啥行业四大金刚中高瓴重仓三个的重要原因。

再谈光伏玻璃

前面文章分析过光伏玻璃的行业情况,这里再结合行业市场竞争情况加以完善。

从整个光伏产业链来看,光伏玻璃是光伏组件的上游原材料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料。

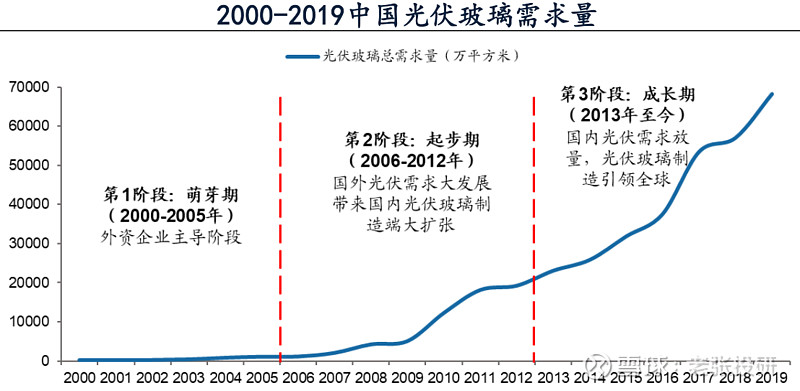

上面就是近些年来我国光伏玻璃的需求量,特别是今年以来,行业火爆程度可见一斑,甚至到了一片难求的地步。

正是光伏玻璃在行业中的重要地位以及稀缺性,直接影响着下游组件企业的存亡,才导致了今年晶澳、隆基等6大厂商集体要求放开光伏玻璃产能的提议。

但说归说,闹归闹,光伏玻璃行业却基本是双寡头局面,双寡头的市占率超过50%。光伏玻璃行业的前两名一直都是 $信义光能(00968)$ 信义光能和 $福莱特(SH601865)$ 福莱特,其中信义光能排名第一,福莱特排名第二。信义光能及福莱特的光伏玻璃产能远超排名第三的 $彩虹新能源(00438)$ 彩虹新能源,并且双寡头的产能占比已超过行业50%。

虽然说产能放开是大趋势,但寡头地位却不是一般人能挑战的了的。

光伏玻璃行业具有技术积累要求高、规模效应、重资产属性、客户性强等特性,双寡头信义光能及福莱特玻璃相较同行业其他公司具备明显的竞争优势。

1、双寡头的整体产能规模大、份额高,在产业链上下游的议价能力强;

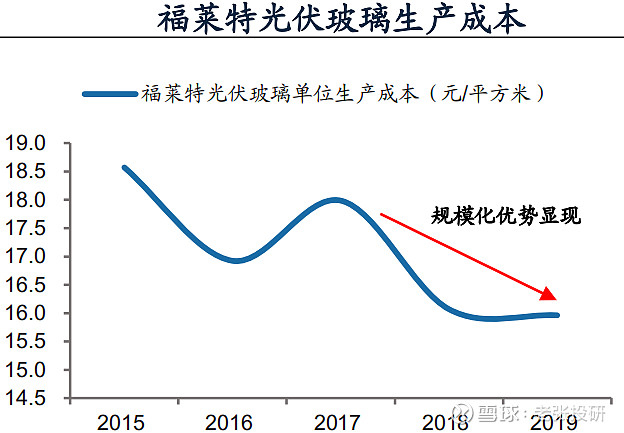

2、双寡头的单线生产规模持续在扩大,这样在提升进入壁垒(资金和技术)的同时降低了单位生产成本;

3、光伏玻璃由于对光的透过性、吸收率、反射率、导电性能、机械性能均有较强要求,产品质量要求高,龙头企业技术积累时间长,各技术环节把控细致,产品质量高,良品率的优势明显。

最大的就是重资产以及规模下的成本优势。重资产下,就把一些想要进入的小公司挡在了门外,光伏玻璃行业是资金密集型行业,随着窑炉大型化趋势,光伏玻璃项目初始建设成本翻倍,技术难度也提升。产能为500吨/日的光伏玻璃项目需投资3亿元,而产能为1200吨/日的项目需投资8亿元,建设期为1.5年。

而不断扩张的规模化成本优势,进一步将要进入行业的大型企业挡在门外,光伏玻璃寡头稍微一降价格就能让别人陷入亏损,而自己只是少赚而已。

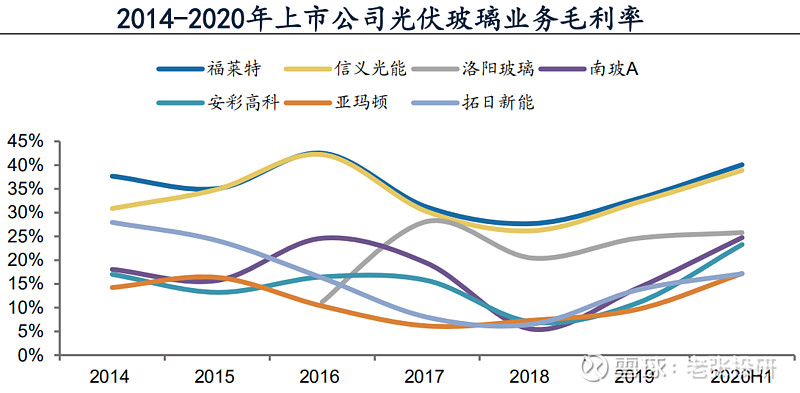

所以,两大龙头企业可利用自身成本控制优势进行低成本扩产,且在价格保持高位之时,企业产能释放越快越能收获大部分收益,对其他中小企业进行新一轮“碾压”。从超高的毛利率上也能看出强大的竞争优势来。

就这些……

下一个投资主线,老张会在公众号:老张投研,第一时间率先公布,欢迎关注。

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!