@ericwarn丁宁 @forcode @渔夫 @剩女投资笔记 @亏掉嫁妆变剩女

———————————————————————————————————————

市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在投资困境反转股时,可以把当期PB和预估ROE代入到第二公式,从而计算出困境反转股的市赚率估值

作者:ericwarn丁宁

链接:网页链接

———————————————————————————————————————

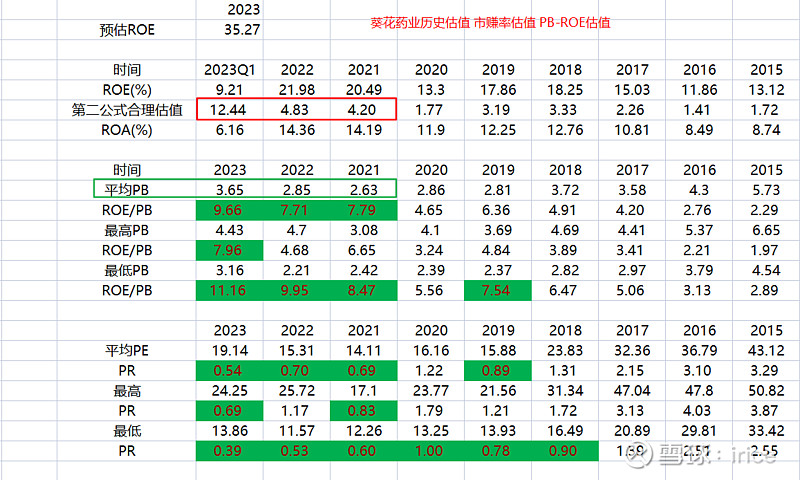

利用市赚率和 PB-ROE 计算葵花药业和健民集团历史估值,单纯从计算值可以看到价值回归的过程;

葵花药业集团股份有限公司主营业务以生产中成药为主导,以“化学药、生物药”和“健康养生品”为两翼,是集药品研发、制造与营销为一体的大型品牌医药集团企业。公司主要产品有中成药、化学制剂。

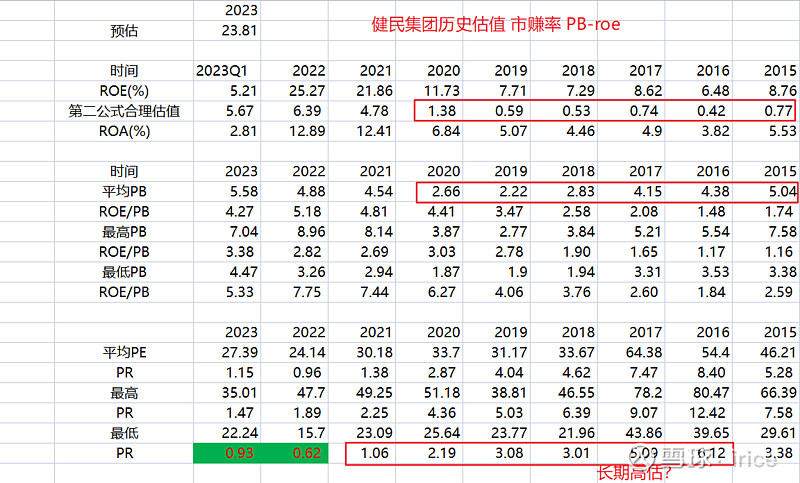

健民药业集团股份有限公司的主营业务为药品的研发、制造、批发与零售业务。主要产品有龙牡壮骨颗粒、健脾生血颗粒/片、小金胶囊、便通胶囊、健民咽喉片、雌二醇凝胶。零售业务主要通过子公司新世纪大药房开展,主要经营品种有中成药、化学药品、生物制剂、保健品等;

如图

2021 最低市赚率PR 为 0.6;

2022 最低市赚率PR为 0.53;

2023 预估市赚率为 0.39;(拍脑袋,先不管对错);

葵花药业股价在这几年回归到了合理水平;这个也算是很好说明市赚率估值的例子了哈 @ericwarn丁宁

问题来了

对比同行业健民集团;健民集团似乎享受着更高的估值,ROE不高,市赚率还长期狂飙;从计算值来看 2021-2023才出现低估;同样也享受了一波价值回归;

同行业的这种高估如何去理解和估值呢,是否不能用横向对比(比ROE比不过人家,比净利润也比不过人家),只能和历史估值对比,结合历史分位值去估计?

从计算值看健民集团估值一直高估;

再看两者净利润,葵花药业 2020、2021、2022净利润分别为5.84亿、7.05亿、8.67亿;

预测2023净利润为12.09亿;

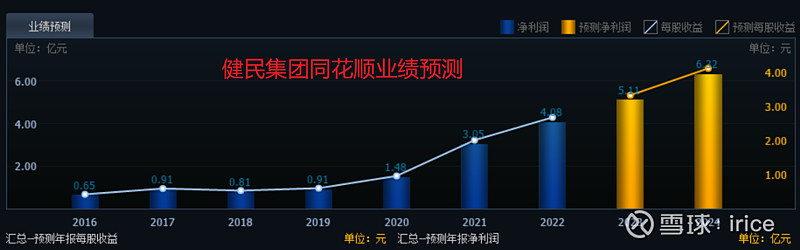

健民集团2020、2021、2022净利润分别为1.48亿、3.05亿、4.08亿;

预测2023净利润为5.11亿;

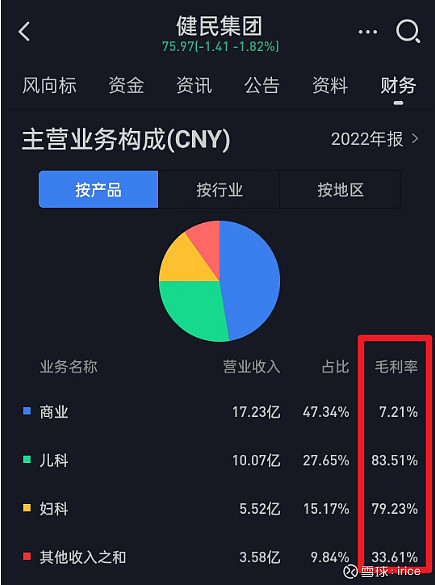

业务方面,健民集团儿科和妇科的的毛利率远高于葵花药业(葵花的中成药是放在一起统计),高达80%,但是商业就比较拉胯了,是因为这个原因给予的高估值吗?

品牌方面,小葵花家喻户晓;健民集团叶开泰稍逊一筹;

同行业这种高估的实在想不太明白,望答疑解惑 !

再凑一个;也许是样本量不够,多点样本量;仁和药业,不看疫情那波股价在合理波动;