本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布2023年报、2024一季报、股东回报计划、购买资产预案

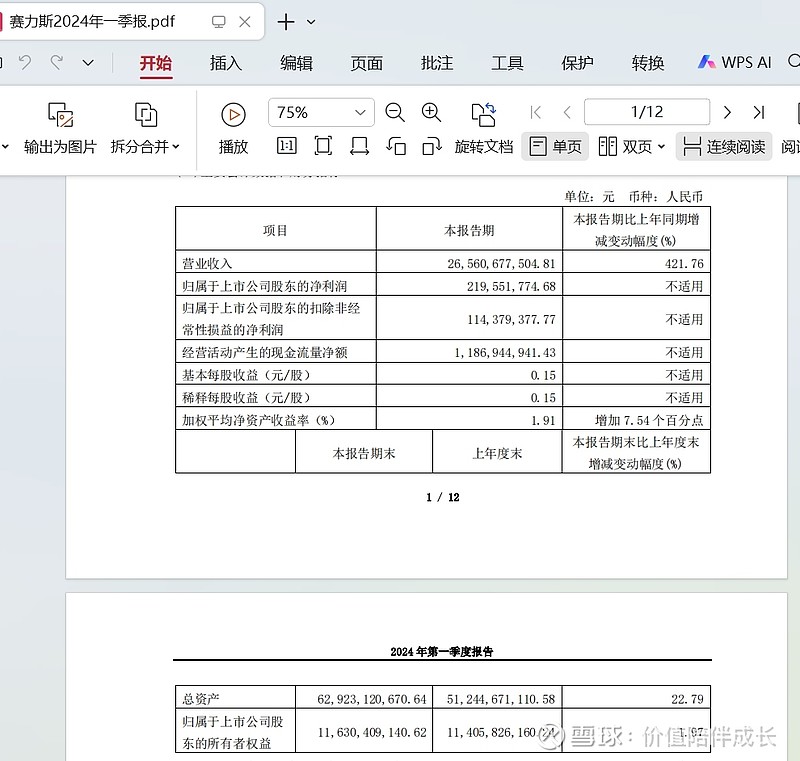

昨日,赛力斯发布了2024年一季报和2023年年报。数据显示,2024年一季度赛力斯营收265.61亿元,同比增长421.76%;归属于上市公司股东的净利润2.20亿元,一季度毛利率提升至21.5%。2024年一季度赛力斯新能源汽车销量达94,825辆,同比增长374.77%,一季度经营活动产生的现金流量净额达11.87亿元。2024年一季报主要业绩指标如下图(截图自公司一季报):

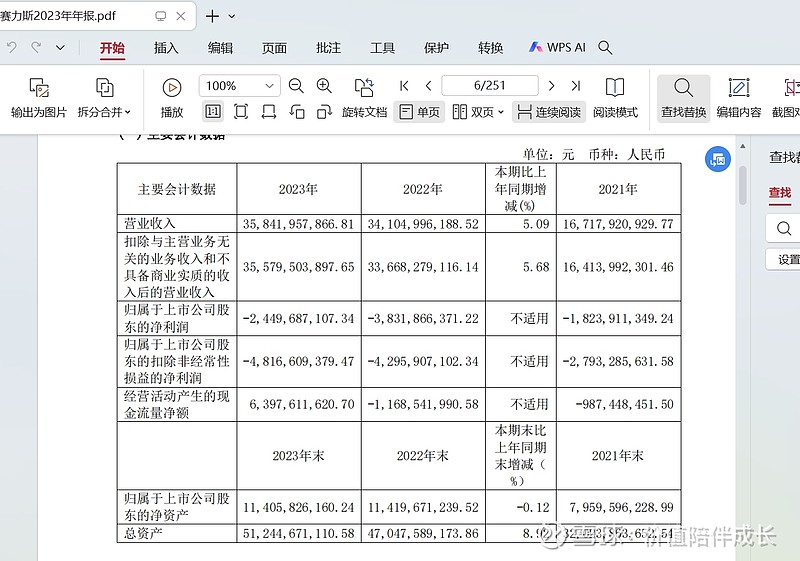

2023年全年赛力斯营收358.42亿元,其中新能源汽车营收达289.48亿元,同比增长16.1%;研发投入44.38亿元,占营业收入12.38%;截至2023年末,研发人员达4955人,同比增长18.6%。2023年主要业绩指标如下图(截图自公司2023年报):

2023年归属于上市公司股东的净利润负24.50亿元,还是比较严重亏损的。不过在在2023年报中,赛力斯明确指出了亏损的主要原因之一是问界M9、M7等车型的研发费用过高。这两款车型的研发投入在总成本中占据了相当大的比重,不仅包括了高额的研发人员薪酬、设备购置及运营成本,还包括了复杂的模具开发和生产准备等一次性投入。这些高昂的研发费用在一定程度上拖累了公司的盈利能力。

尽管2023年赛力斯汽车的新能源汽车销量也达到了15.09万辆,创下了历史新高,但高昂的研发成本仍然让公司陷入了亏损的境地。此外,为了实现销售上量,公司还加大了销售渠道建设和市场营销投入,进一步增加了成本。值得注意的是,赛力斯还在年报中提到,随着销售增长,公司的盈利能力有所增强,全年较上年同期减亏13.82亿元,四季度毛利率提升至13.54%。

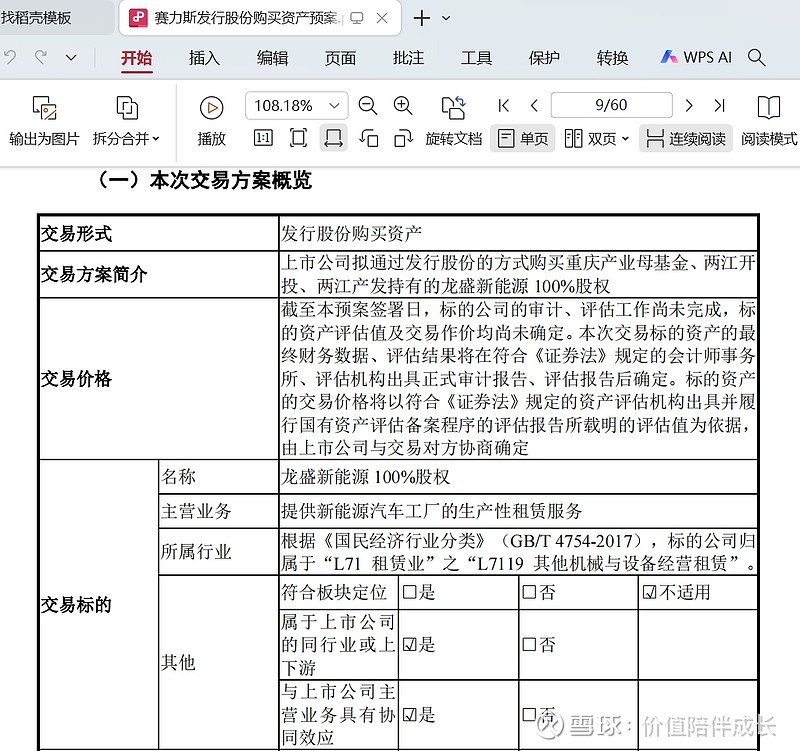

公司在《赛力斯发行股份购买资产预案》中提到,公司拟通过发行股份的方式购买重庆产业投资母基金合伙企业(有限合伙)、重庆两江新区开发投资集团有限公司、重庆两江新区产业发展集团有限公司持有的重庆两江新区龙盛新能源科技有限责任公司(简称龙盛新能源)100% 股权。龙盛新能源提供新能源汽车工厂的生产性租赁服务。截至预案签署日,龙盛新能源的主要资产为超级工厂,该工厂主要用于生产 AITO 问界 M9 系列等新能源汽车产品。如下图(截图自公司预案):

实际上,去看看这个龙盛新能源的股东,在2022年9月19日的《赛力斯集团股份有限公司关于签署战略合作协议的公告》中就说了超级工厂是两江新区管委会出的土地和厂房,赛力斯买专用设备。现在赛力斯发行股份收购这个工厂,价格还不高于原值,风险一点没担,且地方国资成了赛力斯的股东,重庆地方正府可是花真金白银支持赛力斯(成了赛力斯的股东,也形成了利益共同体啊)。

二、业绩亮点(本小节内容直接摘抄于一季报)

2024 年一季度营业收入 265.61 亿元,同比增长 421.76%,环比增长 38.61%。主要系一季度新能源汽车实现销售 9.48 万辆,同比增长 374.77%,环比增长 14.66%,单季度新能源汽车销量创历史新高。

2024 年一季度归属于上市公司股东的净利润 2.20 亿元,较上年同期增加 8.45 亿元。2024年一季度归属于上市公司股东的扣除非经常性损益后的净利润 1.14 亿元,较上年同期增加 10.38亿元。自 2016 年以来,公司连续八年持续规模化投入智能电动汽车研发,历经四年亏损,在 2024年一季度实现首季经营性盈利。

2024 年一季度公司研发费用 9.54 亿元,环比增加 3.49 亿元,在研发费用大幅增长情况下,公司狠抓技术创新成本贡献,构建协同创新开发平台,实现精准高效全链管理,2024 年一季度营业成本率较 2023 年四季度环比降低 8 个百分点;新 M7 销量增长,加速规模效应显现,高效的内部管理提升产品毛利率至 21.5%。

2024 年一季度经营活动产生的现金流量净额 11.87 亿元,较上年同期增加 33.55 亿元。主要系新能源汽车销量增加,销售回款增加。

2024 年一季度总资产 629.23 亿元,较 2023 年末增加 116.78 亿元,资产负债率 88.27%。主要系 2024 年一季度产、销量增长,生产经营形成的应付账款、应付票据余额增长较大。截止2024 年一季度末,剔除应付票据(全额保证金)后资产负债率为 82.9%;银行有息负债较年初下降 4.2 亿元;资产负债率偏高主要系日常生产经营所致,财务风险可控。

三、看法

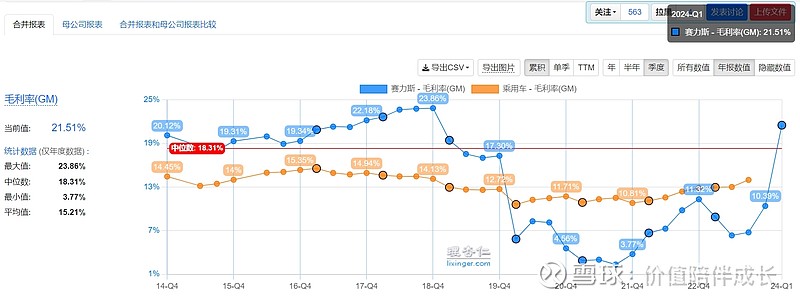

相对于去年同期一季度,赛力斯的营收、净利润、归母净利润、都是实现百分百以上的大幅增长。特别是毛利率为21.51%,同比增长了12.63个百分点,毛利率水平由低于同行转变为高于同行,公司盈利能力显著提高,如下图(毛利率几乎直线上升,截图自理杏仁):

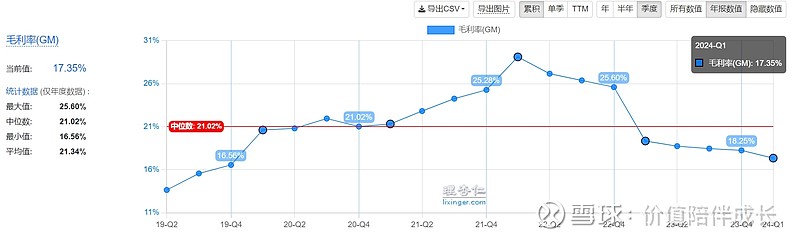

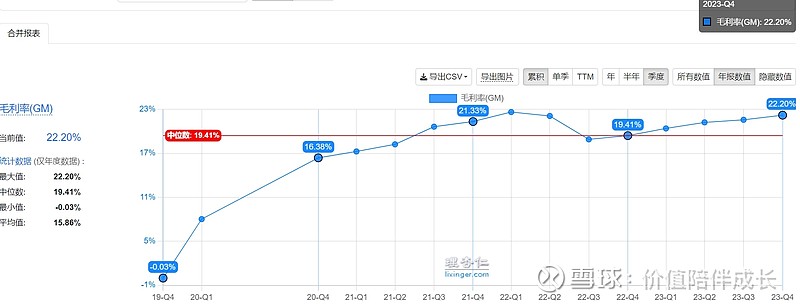

大家可能还对赛力斯21.51%的毛利率没啥感觉,要知道,同样在今年的第一季度,比亚迪和特斯拉的毛利率分别是21.88%、17.4%,而同样押注增程市场的理想,去年第四季度毛利率则是22.20%。更何况,眼下不少新势力车企的单车毛利仍为负数。如下图(第一张图是特斯拉一季度毛利率,第二张图是理想第四季度毛利率,截图自理杏仁):

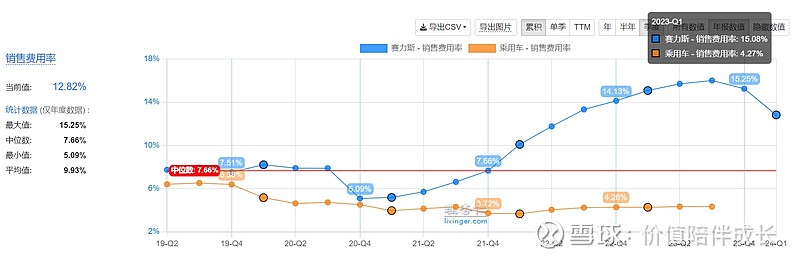

在销售提升的同时,公司的费用率控制得不错。其中,销售费用率为12.82%,较上年同期下降2.26个百分点(上年同期为15.08%);管理费用率为1.70%,较上年同期下降5.77个百分点(上年同期为7.47%);研发费用率为3.59%,较上年同期下降3.20个百分点(上年同期为6.79%);财务费用率为0.00%,较上年同期下降0.20个百分点(上年同期为0.20%)。

大家都知道,问界是上了今年龙年春晚的显著位置,从头标到尾,让问界品牌家唯户晓。再加随着销售额的增长,我认为第一季度销售费用应该是暴涨的。没想到,相比去年一季度,销售费用率还是降低的。这说明销售额的增长快于销售费用的增长,这才会出现销售费用率下降的情况。这也从侧面说明一个事实,华为并不是简单地按比例在抽成,而是真的与赛力斯结成命运工共体。随着将来销售规模的进一步扩大,按照这个趋势,销售费用率应该还会继续下降。

管理费用率更是断崖式下跌,赛力斯看来不是赋灵魂于华为,而是拿到了华为的灵魂,公司治理有了长足地进步,如下图:

虽然2023年还是亏损的,但2024年一季度终于扭亏为盈,终于看到曙光了。随着M9销售规模的增长,我相信第二季度的盈利会扩大。本来昨晚一季报的发布是重大利好,今天上午赛力斯一度上涨超过7%,但下午赛力斯以下跌4.45%收盘,我认为受山西运城事件的网络舆论影响以及特斯拉FSD入主中国的影响(赛力斯的ADS和特斯拉FSD后面我再撰文另说)。

上一周问界交付量7000台,在国内新势力中,略微低于理想一点点(理想7100台,相差其实不大),也算正常。一季度问界M9受产量影响,才销售1万台左右的情况下,就实现了盈利。一季度的盈利,对于坚守赛力斯的投资者来说,总算看到了曙光!一季度的盈利,也使得赛力斯成为全球第四家盈利的新能源车企(另三家是特、比、理),也成为全球最快盈利的新能源车企!因为在从投产到盈利的过程中,特斯拉用了12年,理想用了8年,赛力斯仅用了3年!随着未来M9的放量,赛力斯的盈利能力肯定会迎来暴发式增长!期待二季度赛力斯能够给我们带来更大的惊喜!

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。