捷顺科技研究笔记

核心逻辑:业绩巨幅改善(23H1稀缺),接入阿里通义GPT(AI),商业模式转变(卖设备到卖运营,云化SaaS),

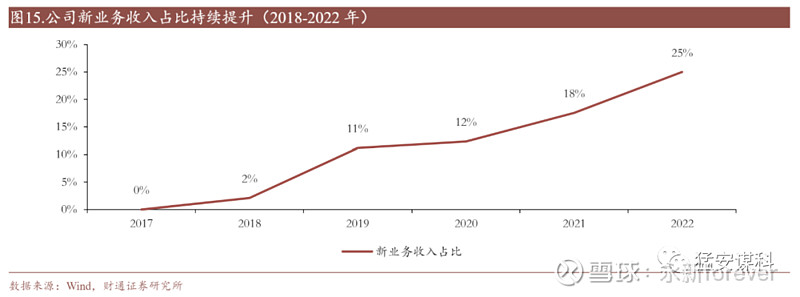

1.公司简介:捷顺科技聚焦智慧停车领域,创新业务已得到规模化验证。公司业务以智能停车管理为核心,从传统业务向订阅类业务延伸。具体业务包括1)车行/人行智能硬件、2)智慧停车运营(捷停车)、3)软件及云服务(包括云托管)、4)停车时长及停车收费、5)物业租赁等五大业务。其中捷停车、云托管等新业务收入占比近几年持续攀升,2022年公司创新业务占总收入比25%,已进入发展快车道。

2.业绩巨幅改善,二季度业绩可期:2023Q1,营业收入2.32亿元,同比增长55.94%;归母净利润-0.15亿元,同比增长68.97%;扣非后的归母净利润-0.20亿元,同比增长62.02%。二季度22年基数低,公司业务巨幅反转在一季度已经看的比较清楚,预期二季度收入继续保持50%以上增长,且二季度进入业绩兑现期,将不再亏损,有望巨幅扭亏为盈。

3.阿里持股,公司接入通义GPT顺利成章:智慧停车行业刚需、高频且庞大的场景化特点,为数字技术、AI技术在具体垂直领域的广泛应用提供了很好的应用场景。智慧停车积累和沉淀了海量的数据资产,通过数字技术、AI技术的运用,将能够更好挖掘这些数据资产的内在数据要素价值,还能应用赋能其他更多行业的发展。

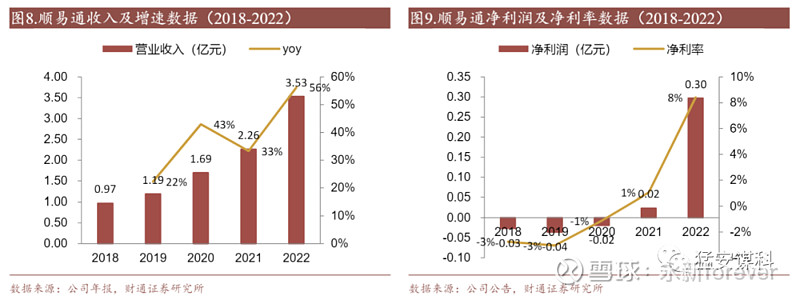

4.新业务:子公司顺易通蚂蚁参股,为捷停车主体,盈利能力不断改善。顺易通于2018年获蚂蚁科技子公司上海云鑫投资18.55%,2020年设立员工持股平台,以提升核心管理及技术骨干的工作积极性。顺易通在2022年实现营业收入3.53亿元,净利润0.30亿元。向停车运营华丽转身,云托管、停车充电一体打开成长天花板。公司持续基于停车底蕴,探寻运营商业模式的转型:捷停车、云托管、目的地充电、停车时长及停车收费等创新业务已形成一定收入体量或有标杆案例。

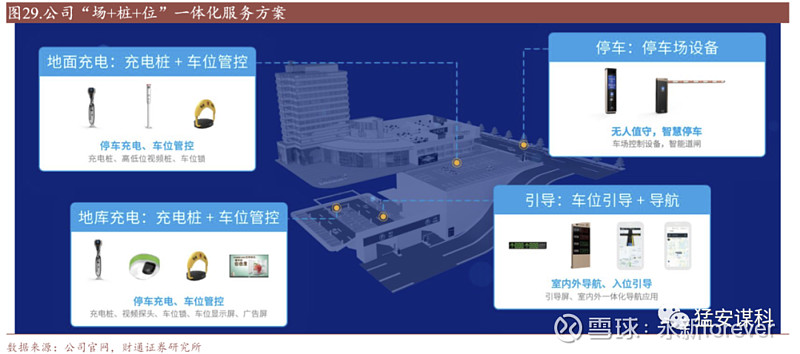

目的地充电方案与公司智慧停车场景高度重合,已完成数百个项目落地。停车和目的地充电在线下场景(停车场)、客户(车场管理方)、用户(车主)这三个方面与公司智慧停车业务具有的高度的重叠性,具备明显的横向比较优势。根据公司2022年报,公司于2022年上半年正式开展目的地充电业务,试点当年完成数百个目的地充电项目的落地。公司业务形式包括为客户提供目的地充电整体方案(产品销售),以及为客户提供充电代运营(运营服务收取充电服务费分成)两种模式,代运营合同期限一般为5年。

5.股权激励目标高:根据公司股权激励目标,23年需要实现业绩2.8亿,如能实现该股权激励指引,则公司目前估值仅27倍,全年收入增速50%+,净利润更高。

6.技术分析:22年10月以来,公司进入向上趋势,目前股价仅涨幅一倍,基本以业绩反转预期为主,未炒作过AI-GPT,充电桩,SaaS等新业务逻辑,预计在Q2业绩扭亏为盈反转之际,将迎来第五浪上涨,目标价在15元左右。